大家好,我是海榕君。

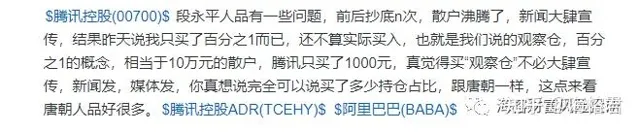

最近几天 ,巨佬段永平在社交论坛上被喷惨了,主要原因是他的持仓腾讯从高点747港币开始下跌, 现在已经失守300港币 。在这个期间,他还频频发文表态,隔三岔五抄一笔,但最后他说腾讯总持仓只占 1%。

按照段总披露的几次买入记录,他前后一共买了大约70万股,大约买入均价46.8美元,共计3300万美元,按照他说的1%仓位,那就可以反推一下他的总投资额超过33亿美元。

段总是巨佬,前期他还展示过一个账户,不小心泄露了资产总额,总金额我已经用红框标出,我数了数大约有10亿美元。

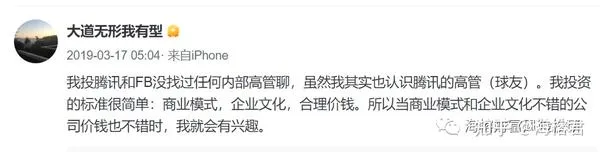

在2019年的3月,段永平讲了他投资腾讯的逻辑:

我投资的标准很简单,商业模式、企业文化、合理价钱

,所以当商业模式和企业文化不错的时候,我就会感兴趣。段永平根据自己对生意的理解,认为腾讯在未来10到15年内一年可以赚2000亿到3000亿人民币。

段永平的投资风格和巴菲特一脉相承,都是以合理估值买入一个商业模式长期逻辑优秀的公司,按照段永平对现金流的理解 ,假设10年后腾讯仍然没有增长,给一个15倍PE左右估值 ,腾讯大约值 3万亿到4.5万亿人民币的市值,像美股的IBM基本增长很慢了,市场仍然给20倍PE左右 。

腾讯还有几个增长点:

- 游戏 :主要跟踪国内游戏放松和 游戏国际化,现在腾讯仍然没有办法上新游戏 。

- 云计算,长期看云计算 仍然是互联网公司最好的赛道之一,短期阿里云的云计算 增速已经放缓到 10%了,预期腾讯上半年也很难。

-

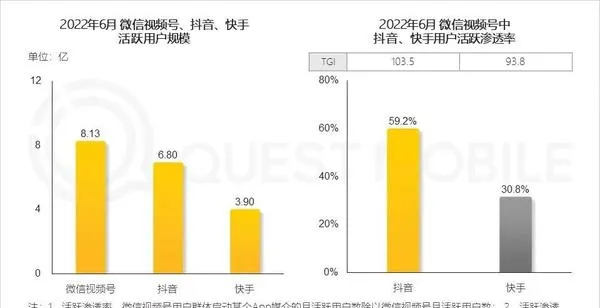

视频号,最近1个季度腾讯已经开始视频号的商业化

。

好消息是目前微信的视频号活跃用户规模已经突破8亿 ,超过了抖音和快手。现在视频号的问题是过于偏重知识内容,缺乏泛娱乐化。抖音的定位是泛娱乐化为主,80%用户是三低人群(低学历、低收入、低职务),榜一大哥的钱最好赚。视频号和公众号的用户一般是高学历,高收入,高职务,付费能力强,但普遍比较理性,需要长期深耕。长期看,泛娱乐化的短视频媒体根基是很浅的,人的娱乐方式是可能改变的,可能风一过就会一地鸡毛,腾讯的社交关系链要稳定的多。

其他重要的消息面:

-

百度李厂长再次高调发表言论

:就自动驾驶技术而言,百度旗下智能汽车公司集度将领先特斯拉一代。今年1季度,百度的智能云业务同比增长超过45%,李厂长表示找到

第二增长曲线

,李彦宏判断:「电动化是中场,智能化是终局,

并透漏 面向车厂的智能车方案,订单额已经突破了100亿

。

(数据来源:富途证券)

-

但斌总今年运气有点背

,7月份加仓以后,净值就开始跌。

-

顶流基金经理「隐形重仓股」曝光

。谢治宇、黄兴亮新进「国产CAD龙头」中望软件;葛兰增持「国内角膜塑形镜龙头」欧普康视;陆彬坚守「光伏背板龙头」中来股份;丘栋荣翻倍增仓「儿童药龙头」华特达因,刘格菘坚守;杨锐文、蔡嵩菘增持「半导体清洗设备龙头」盛美上海。

-

新生代私募基金经理廖茂林,下半年看好 VR/AR行业,

短期还得等等,渗透率不够。今天天风国际分析师郭明錤发布研报称,预计苹果最快将在2023年1月发布AR/MR头戴设备,可能是下一个革命性消费电子产品。据集微网消息,由于VR类设备出货量大幅增长,衍生出更多订单需求。近日,有供应链厂商表示,包括和硕、广达在内的几家台系代工大厂近期VR类设备的订单量都不错,对零部件的需求量也有明显可见的增长。

-

锂矿行业还有预期差

,A股市场还是把锂矿当做周期股,给的估值较低,美国雅宝首席执行官预计在未来七到八年的时间里,锂矿供应将持续吃紧,在火热的市场中,雅宝今年已经连续三次上调业绩预测,美股的锂矿股跌幅也较少 ,锂矿应该是成长股,需求不断在增长, 出现这种现象可能的原因是国内的基金经理普遍不喜欢买上游的公司。

-

国内医疗设备巨头联影医疗准备科创板上市

,8月10日开启认购,预期IPO估值900亿人民币左右,2021年联影医疗的营收72亿,净利润14亿,预期IPO估值 12倍PS ,64倍PE, 市场给的估值比较高,希望能带动一下其他的医药股。

周末两天半导体高潮,今天高开低走 ,主要原因还是:景气行业估值太贵了,消费电子的下降周期没有走完。半导体的投资逻辑是国产替代,既然是替代,说明我们处于追赶的地位。但想要替代国外先进产业,谈何容易。而以光伏和锂电为代表的新能源,无论是技术、产能、还是市场,我们是引领全球的,是优势产业。同样是科技成长类型,一个是追赶,一个是引领,在估值差不多的情况下,投资的难易度显而易见。

现在的市场在多个板块轮动极快,不要追高,在有成长逻辑板块里找跌的多的 。