是不是真跌出世界第三倒是不确定,但是日本的长期衰落恐怕没人不同意。核心原因应该还是人口等基础原因导致的长期增长潜力越来越差,疫情后日本没有跟随美国加息、汇率大幅贬值,也是为了追求通胀——扭转人口因素导致的长期通缩,当然这也和疫情后的产业趋势大幅变化有所相关。

如果单单看疫情后的产业变化的话,其实出现了四个明显的趋势,而且日本哪一条都不占优势:

从产业来看的话,日本在疫情后的竞争力是大幅度削弱的,所以进一步衰落是理所当然的。同样可以看出来美国也是四个方向多少都占优,所以也可以拿来解释汇率的增长。但是如果看「超过日本」的德国,那德国或者欧洲情况还是很接近日本,同样是啥也不行啊。

至少在欧洲和日本之间,问题不是产业因素,而是货币政策因素。欧洲不缺通胀,选择加息并不意外;而日本央行则是以「扭转通缩」为己任,如果这也拉不起来「内生性通胀」,那就是拉不起来了。

而日本通缩可以说是日经问题,既有泡沫危机后的企业运营「负债最小化」,也有长期的少子化、老龄化问题导致的长期增长潜力减弱。

和人口问题相近的德国和意大利比,日本更糟的困境是移民太少了,只有人口比例的2%,德国则为16%,意大利为11%,如果算上东德的话,德国的劳动力补充还要多。

在低生育陷陷阱之中,还缺乏移民补充,日本的人口问题是不可能解决的,并且还会朝着更糟的方向发展,例如老龄人口比重从30%进一步上升到40%以上,经济前景还会更差。

日本的低生育陷阱始于70年代,这部分人进入劳动力市场则是90年代后了,到了1995年后日本开始进入了老龄化社会。所以在泡沫危机破灭后,日本的出口和贸易盈余还是大幅度扩张,汇率依旧飙升,直到97年的金融业改革引爆了亚洲金融危机,这时候问题已经不单单是泡沫破裂的债务问题,而是经济基本面已经出现了变化。

而到了2000年初,小泉改革效果也挺好,清理完了银行业坏账,企业也降低了杠杆率,出口在这段时间又翻了一倍,经济状况有一定好转。就算到了这个时候,日本企业竞争力依旧是世界顶级,虽说早就远不如美国,也赶不上互联网业的繁荣,但是至少当时和欧洲之类的企业相比并未有明显的落差,日本产业竞争力明显不足可能要到2005年或者2010年往后了。

所以说,用产业是很难解释日本比除去美国的其他发达国家表现更差的,毕竟日本没开发出来新兴产业,那其他大部分发达国家也没有。如果看日本的人口等因素的话,解释性就强一些,日本企业的竞争力是被人口因素拖累掉队了。

这样就出线两个思路,第一个是辜朝明的资产负债表理论。他认为日本的企业竞争力到他成书的2008年前,依旧是世界顶尖的,问题在于泡沫危机的债务让企业运营目标改变了,变成了「负债最小化」,不愿意投资和创新。

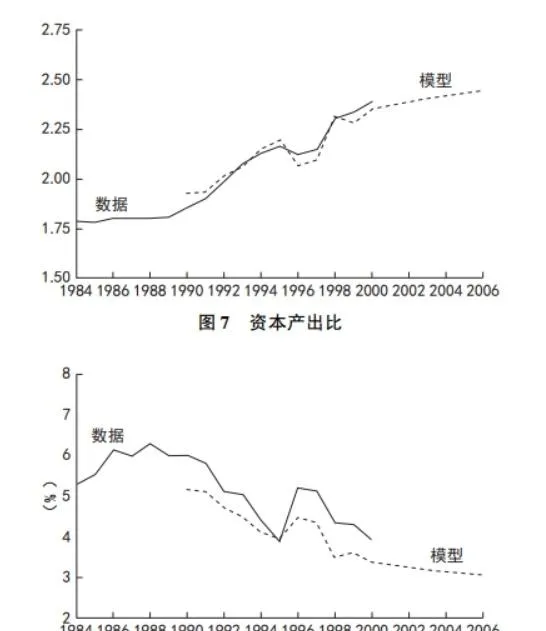

反对者林文夫、Prescott则认为,日本的问题在于本国的技术创新放缓,也就是全要素生产率TFP增速太低。同时出现的现象是的资本投入无法带来产出,资本产出比(每投入1额外GDP的额外产出)上升,资本回报率在下降。(当然全要素生产率低和投资效率谁是因谁是果就很难说了)

在资本回报率非常低的情况下,日本企业的资本存量应该是接近一个稳定值,再增加资本存量也没什么产出了。那么辜朝明的资产负债表解释力就有限了,因为没有回报的话,企业自然就会选择信贷紧缩、偿还债务。

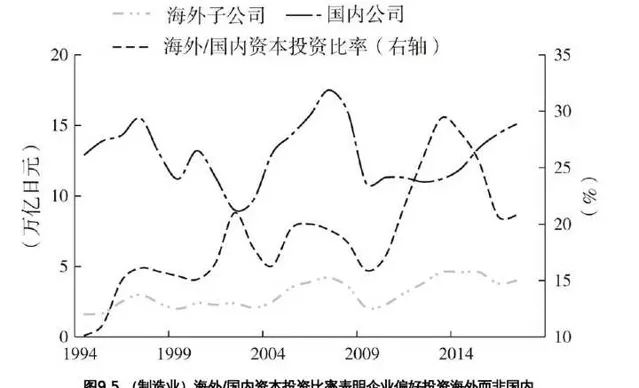

进一步来说,在国内投资没有回报,企业就会选择建立海外子公司。日本的海外和国内的投资比率从90年代的0增加到超过20%,在海外「再造一个日本」其实是本国投资效率过低、企业去海外寻求较高回报率的结果。

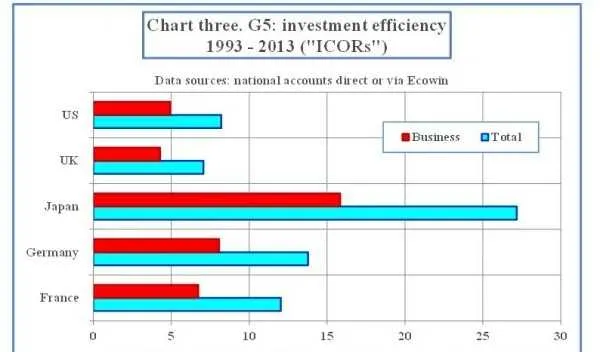

如果跨国看资本产出效率的话,那么就发现日本和欧洲的差距了。日本是以无效的政府投资为主,这部分的资本产出率都超过30了,也就是投入30元才能刺激1元的产出,基本上是打水漂了。日本的商业投资不仅少,投资效率要比美国低3倍,比德国法国也要低一倍。

因此,日本的投资是以低效的政府投资为主,较少部分的商业投资效率还比其他发达国家低两三倍。总体来看,日本整个经济体投资产出只有德国法国的1/2、美国的1/4。

这种情况下,日本赶不上互联网革命或新兴产业也不奇怪。因为日本面临的情况是投资并不能带动产出,并且技术进步非常缓慢,因此企业的竞争力提升很慢,相比之下,自然跟不上其他国家的竞争对手了。

在这种情况下,即使欧洲和日本都没有赶上互联网技术革命,欧洲还是表现更好一点,因为欧洲接受技术扩散和应用的速度更快(更高的全要素生产率增速),并且数字投资的效率和溢出效应都更高更快(投资效率产出都更高)。

举个例子,日本在90年代前就是游戏业的主要玩家,但是随着游戏技术进步,日本游戏业的制作技术越来越落后了。尽管美国可以归功于特效产业更加强势,但是对于欧洲大陆的游戏公司就不然了,日本比欧洲有更多的市场份额和先发优势,并且日本欧洲都是接收技术扩散的国家,理应日本一直保持对欧洲的技术领先,结果日本游戏公司整体技术改进要比欧洲差不少。

归根结底,日本的情况是很难通过扶持产业、扩大企业市场这些表面因素改变的,深层次的原因不仅仅是某个产业竞争力差了,而是日本处于技术改进和资本投入都无效的饱和状态。这种状态下技术更为落后的日本停滞了,是无法收缩和领先国家美国的经济差距,尽管在理论上落后的国家应该有更快一点的增长。

从这种角度来看,我认为日本的人口问题还是被低估了,因为资本投入也好,全要素生产率也好,终究是通过人来实现的。

每个人能使用的资本投入总是有限的,人口减少了,资本投入不仅很难增长,反而会面临收缩的风险,所以日本企业就去海外投资了。

而对于企业来说,想要提升全要素生产率,总是需要破坏性的创新,这些事情总是要让年轻人来做。哪怕是创建几十年的企业,任天堂的突破还是来源于曾经身为年轻人的山内博、宫本茂。

所以说企业高层老龄化、投资天使人制度欠缺、创业不足等等,都是代际问题的显现,企业制度归根结底是有利于老年人的,权力更大、财富更多的老人越来越多,锐意进取的年轻人越来越少,社会自然倾向于适应中老年人的需求,想做出改进就更难了。

这里就要说一下日本独特的企业制度了,日本崛起时的三神器终身雇佣制、年功序列制和企业内工会,在人口日益萎缩的当下产生了更长远的负面影响。

在战后时期,终身雇佣制和企业内工会都能让年轻人努力干活,年功序列制给年轻人开较低的工资。在年轻人更多的时候,就可以用更低的成本让年轻人干更多的活。即使终身雇佣制、年功序列制确实保护工作效率低的老人,开了更高的工资,但是这些人少啊。

到了90年代之后,趋势反转了,当初被画大饼的年轻人老了,真要吃大饼了。而这时候年轻人恰好又少了,那么企业运营状况自然就江河日下、无力创新了。

而日本企业对此也是心知肚明,小松机械、日本航空都是最后还是得大批裁员,只不过社会制度就决定了裁员是极其困难的事情。2000年前后曾经对日本的终身雇佣制度做出改革,建立起来了雇佣派遣制度,加上小泉的改革,让2000年后的日本有一定的潜在产出涨幅。只不过对于正规就业和非正规就业的二元市场一直没改革成功,也没能建立起来创新性的基金,那么是很难让老龄化、少子化的日本产生市场自发的创新的,这个情况下未来的潜在增长率更低也不为过。

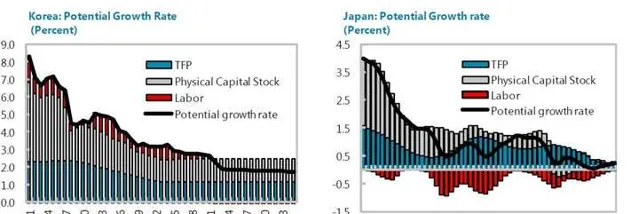

按照同样的道理,2019年后我就感觉韩国经济也出现了和日本相似的问题,可能也出现了过早经济收敛的现象。

在IMF对韩国的报告也让认为韩国出现了日本化长期停滞的特征,即全要素生产率增长放缓——和日本一样表现为服务业发展滞后,并且资本投入的产出越来越差,少子化老龄化也越来越严重,所以IMF认为韩国也会在2020年后潜在增长率放缓到2%以内。

但是实际情况是韩国这几个方面的表现,或多或少更差点,所以潜在增长率肯定会比预期更差点。

从这种意义上来说日本在80年代末那波大发展,实际经济水平一度接近领先的美国70%,大概就是这种所谓的「东亚模式」顶点了。无论是日韩,都不能在曾经创造辉煌的东亚模式上更进一步,大幅改革以适应时代变化:不再依赖于越发低效的资本投资,而是创造更有效、可持续的资本投入模式,并且让技术创新主导增长,创造人口长期稳定发展的环境。最终也只能走上长期停滞的道路,可以说是「君以此兴 必以此亡」了。