通胀进展停滞数月后,美国11月PCE通胀再添重新降温迹象,全线低于华尔街预期。「美联储最爱通胀指标」核心PCE环比增0.1%,创近半年最小增幅。「新美联储通讯社」和彭博经济学家都认为,11月整体PCE和核心PCE都表现温和,PCE数据的可预测性较高,不太可能出现意外,因此不太可能改变美联储的政策路径,而乐观者如花旗认为美联储降息幅度或超过目前预期。

鲍威尔「鸽派盟友」、旧金山联储主席戴利罕见「鹰派」发言称,明年降息次数可能少于两次,她和纽约联储主席威廉姆斯都承认明年会继续降息,但也都表示不急着降息。所有发言的美联储官员都强调了数据的重要性,并承认前景存在不确定性。不过明年票委、大鸽派、芝加哥联储主席古尔斯比发言偏鸽派,认为通胀仍在降温,一年半内利率需大幅下调。

通胀降温叠加鸽派言论助推美股低开高走、美债收益率回落,美元下挫,金价反弹,交易员仍预计到明年底前降息幅度不会超过两个25基点。另外,美国12月密歇根大学数据显示,消费者信心连续第五个月上升,而1年期和5年期通胀预期有所缓解。

特朗普支持的短期支出法案未能通过,就连共和党内也遇阻,美国陷入新的政治不确定性。38名共和党议员投票反对这项为政府提供三个月资金并暂停美国债务上限两年的协议,该法案的通过原本可以避免政府关门,这意味着若法案在美东时间周六凌晨前未通过,美国政府将部分关闭,数十万联邦员工将被迫休假。特朗普称,如果政府要停摆,那就让它现在开始。

稍晚时候,据消息人士透露,美国众议院共和党达成协议,实施「C计划」以避免政府关门。美国众议院议长称,有信心政府不会在最后期限后停摆。与此同时,特朗普对欧盟发出新贸易威胁称,如果欧盟不从美国购买更多石油和天然气,他就有可能对欧盟征收新的关税。

国际方面,日本11月CPI同比加速增至2.9%高于预期,加息预期再升温。美银称,植田和男的鸽派评论预示日本央行或在明年3月而非1月加息,短期内日元或贬值至160,以试探日本财务省底线。俄罗斯央行意外维持利率在21%不变,并暗示通胀将继续上升。巴西央行已消耗170亿美元储备干预市场「似乎奏效」,巴西雷亚尔跌至历史最低后,连续两日反弹。

市场目前预计明年降息1次或2次的概率为50%

市场目前预计明年降息1次或2次的概率为50%

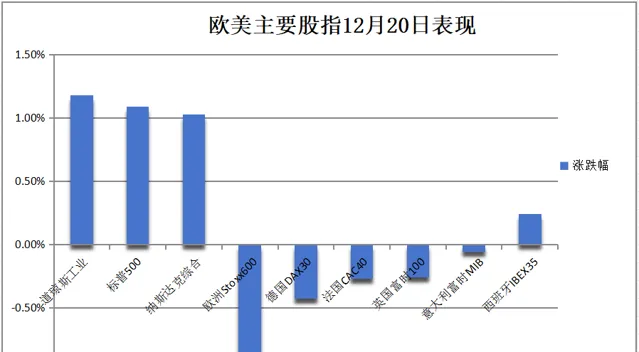

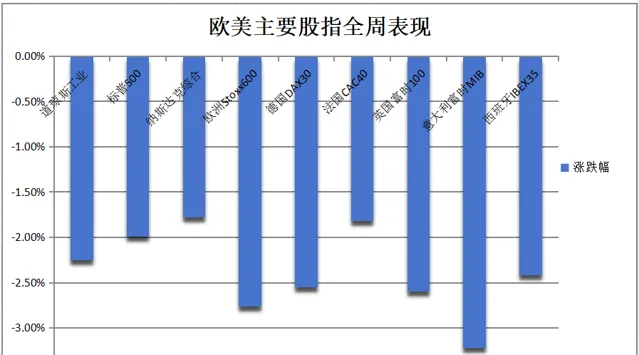

美股「三巫日」,美国PCE通胀力撑美股反弹,道指跌近196点后最高涨近874点,标普跌近0.6%后最高涨近2%,纳指跌超1%后最高涨近2%。诺和诺德减肥药CagriSema三期试验不及预期,诺和诺德一度跌近21%,而礼来一度涨超7.1%。芯片股、AI概念股、科技股均低开高走。但全周股指均收跌,因美联储鹰派降息后,周二至周四三日连跌,巴菲特趁机抄底增持西方石油、Sirius XM、VeriSign:

美股三大指数触底回升。

标普500指数收涨1.09%,本周累跌1.99%。与经济周期密切相关的道指收涨1.18%,报42840.26点,本周累跌2.25%。科技股居多的纳指收涨1.03%,本周累跌1.78%。纳指100收涨0.85%,本周累跌2.25%,衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.19%。对经济周期更敏感的罗素2000小盘股指数收涨0.94%,本周跌4.45%。恐慌指数VIX收跌23.79%,报18.36。

鲍威尔周三转为超级鹰派后,由于PCE数据表现温和,以及古尔斯比态度温和,股市今日重新回暖(但本周仍处于下跌趋势,小盘股尤其受创)

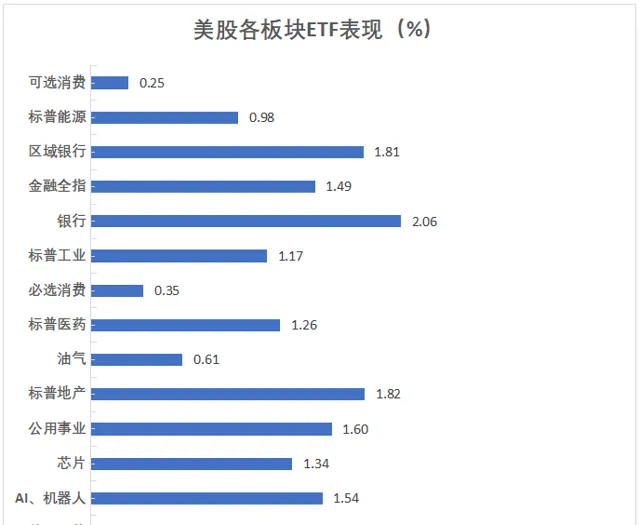

美股行业ETF全线收涨,区域银行ETF涨超1.8%领跑,本周仍跌超6.1%连跌四周。

区域银行ETF收涨1.81%,银行业ETF、半导体ETF、科技行业ETF、金融业ETF、全球航空业ETF、医疗业ETF、全球科技股指数ETF、网络股指数ETF、生物科技指数ETF涨1.62%-1.16%,能源业ETF涨0.98%,可选消费ETF涨0.25%表现最差。本周,区域银行ETF跌6.11%连跌四周,银行业ETF跌5.48%连跌三周,能源业ETF跌5.69%(此前三周先后跌1.79%、4.72%、1.98%),可选消费ETF跌2.79%此前连涨四周,生物科技指数ETF跌2.79%连跌三周,半导体ETF累跌2.72%,医疗业ETF跌2.12%——8月30日以来周线持续下行(共有11周下跌),金融业ETF跌2.08%连跌两周,网络股指数ETF累跌1.84%连跌两周,科技行业ETF跌1.29%连跌两周,全球科技股指数ETF跌1.2%此前连涨四周,全球航空业ETF跌0.51%连跌两周。

鲍威尔周三转为超级鹰派后,由于PCE数据表现温和,以及古尔斯比态度温和,股市今日重新回暖(但本周仍处于下跌趋势,小盘股尤其受创)

美股行业ETF全线收涨,区域银行ETF涨超1.8%领跑,本周仍跌超6.1%连跌四周。

区域银行ETF收涨1.81%,银行业ETF、半导体ETF、科技行业ETF、金融业ETF、全球航空业ETF、医疗业ETF、全球科技股指数ETF、网络股指数ETF、生物科技指数ETF涨1.62%-1.16%,能源业ETF涨0.98%,可选消费ETF涨0.25%表现最差。本周,区域银行ETF跌6.11%连跌四周,银行业ETF跌5.48%连跌三周,能源业ETF跌5.69%(此前三周先后跌1.79%、4.72%、1.98%),可选消费ETF跌2.79%此前连涨四周,生物科技指数ETF跌2.79%连跌三周,半导体ETF累跌2.72%,医疗业ETF跌2.12%——8月30日以来周线持续下行(共有11周下跌),金融业ETF跌2.08%连跌两周,网络股指数ETF累跌1.84%连跌两周,科技行业ETF跌1.29%连跌两周,全球科技股指数ETF跌1.2%此前连涨四周,全球航空业ETF跌0.51%连跌两周。

标普500指数的11个板块周五全面收涨。

房地产板块收涨1.82%领跑,公用事业、科技、金融、原材料、保健、工业板块也涨1.53%-1.12%。

投研策略上

:华尔街最准分析师、亚德尼研究公司总裁Ed Yardeni称,对美股乐观,预计标普500明年达到7000点,后年8000点。美股七巨头将继续保持辉煌,市值可能占标普500指数的30%。

「

科技七姐妹

」涨跌不一

。

英伟达收涨3.08%,苹果、谷歌A至少涨1.54%,亚马逊涨0.73%,微软则收跌0.1%,Meta跌1.73%,特斯拉跌3.46%。本周,苹果累涨2.56%,刷新收盘历史高位至254.49美元,收盘市值3.85万亿美元,延续此前四周先后涨2.16%、3.25%、2.32%、2.18%的趋势;谷歌A累涨0.84%,周一创收盘历史新高、周二涨至201.42点创盘中历史新高,此前三周先后涨2.54%、3.41%、8.77%;英伟达累涨0.34%,上周跌5.75%之后略微收复失地;亚马逊累跌1.12%,此前三周先后涨5.46%、9.21%、0.19%;微软累跌2.39%,此前四周先后涨0.68%、1.15%、4.75%、0.83%;特斯拉累跌3.48%,周二刷新盘中历史高位至488.54美元,周三创收盘历史最高,此前两周先后涨12.77%和12.08%;Meta累跌5.58%,上周回调0.55%,之前三周先后涨0.92%、2.71%、8.61%。

芯片股探底回升。

费城半导体指数收涨1.46%,本周累跌3.59%。行业ETF SOXX收涨1.34%。英伟达两倍做多ETF收涨6.49%。迈威尔科技收涨2.56%,美光科技收涨3.48%。Wolfspeed收涨0.57%,博通收涨1.13%,英特尔收涨2.41%。Arm控股收涨0.04%。安森美半导体收涨1.08%,科磊收涨1.16%,高通收涨1.66%,AMD收涨0.28%,台积电收涨1.32%。

AI

概念股普涨,扭转盘初跌势。

Palantir收涨8.54%,甲骨文收涨0.52%,CrowdStrike收涨3.21%,BigBear.ai收涨10.28%,Serve Robotics收涨9.36%,超微电脑收涨1.12%,C3.ai收涨2.51%,英伟达持股的SoundHound AI收涨15.38%,BullFrog AI收跌0.95%。

中概股涨跌不一。

纳斯达克金龙中国指数收涨0.53%,报6828.75点,本周累跌2.21%。ETF中,富时中国3倍做多ETF(YINN)收涨1.76%,中国科技指数ETF(CQQQ)收涨1.21%,德银嘉实沪深300指数ETF(ASHR)收涨0.26%,中概互联网指数ETF(KWEB)收涨0.64%。富时A50期指连续夜盘收涨0.14%,报13307.000点。

热门中概股中,声网收涨14.9%,趣店收涨14.23%,金山云收涨14.05%,亿咖通收涨12.87%,斗鱼收涨3.42%,蔚来收涨3.18%,理想汽车收涨0.9%,网易收涨0.3%,百度收涨0.26%,小鹏汽车收跌0.55%,B站收跌0.71%,京东收跌0.75%,阿里巴巴收跌2.41%,星图国际收跌14.25%。

比特币全线下挫后触底回升,加密货币概念股扭转盘初跌势。

加密货币「妖股」优点互动收跌51.92%,Riot Platforms收涨3.22%,Bitdeer Technologies收涨12.95%,嘉楠科技收涨0.43%。加密数字货币交易所巨头Coinbase收涨1.75%,BTC Digital收涨14.19%,「比特币持仓大户」MSTR收涨11.56%。

量子计算概念股普涨

。Quantum Corporation(QMCO)收涨27.67%,Quantum Computing(QUBT)收涨16.38%,D-Wave Quantum(QBTS)收涨1.1%,霍尼韦尔(HON)收涨0.63%。

减肥药概念股美股盘初涨跌各异

。诺和诺德减肥药CagriSema三期试验不及预期,诺和诺德美股盘前暴跌27%,创史上最大跌幅,最终跌幅收窄至17.83%。竞争对手礼来涨超7.1%后涨幅收窄至1.35%,消息称礼来减肥药Zepbound获批用于治疗睡眠呼吸暂停。平价减肥药供应商Hims涨超2.7%后收跌0.61%,福泰制药涨超1%后涨幅收窄至0.16%、渤健跌近1.6%后跌幅收窄至0.62%、硕迪生物收跌6.91%,Viking Therapeutics涨约8.4%后涨幅收窄至1.83%。

诺和诺德的最新努力仅使患者体重减轻了22%,低于预期,股价暴跌

金银价格走高,金银矿业股普涨

。First Majestic涨超3.7%后涨幅收窄至0.18%,科尔黛伦矿业涨超4.1%后涨幅收窄至1.91%,泛美白银涨超2%后涨幅收窄至0.54%,黄金矿工因素ETF SGDM涨超2%后涨幅收窄至1.08%。

华尔街大行普遍走高

,高盛、富国银行、摩根士丹利至少涨超2%,摩根大通、巴克莱银行、贝莱德、美国银行、花旗集团也至少涨超1%,而瑞银跌0.1%,消息称瑞银集团考虑在法国裁员,从而应对该国不断恶化的经济前景,且瑞银自身仍然处于推进与瑞士信贷集团合并的过程中。

其他重点个股中

:(1)巴菲特趁本周二至周四美股三日连跌之际,增持多家公司股份,包括890万股、价值4.05亿美元的西方石油,周五收涨3.9%、500万股、价值1.13亿美元Sirius XM,收涨12.15%,以及价值4500万美元的VeriSign股票,收涨2.79%。(2)特朗普媒体科技(DJT)跌超7.5%后收跌1.98%,美国当选总统特朗普将旗下媒体公司价值大约40亿美元的股份转移到一个信托基金,该信托基金由其长子Donald Trump Jr.控制。(3)有报道称大众汽车将在未来数年裁员超1万人,大众汽车与工会达成协议,减少汽车产能,保留德国工厂,大众汽车ADR收涨2.83%。(4)嘉年华邮轮(CCL)收涨6.43%,该公司针对2025年给出初步展望,预计收入将增长20%,让投资者信心升温。(5)联邦快递涨超7%后收跌0.05%,收入逊于预期,下调全年EPS指引,拆分FedEx Freight,道琼斯认为这是提前向华尔街送上圣诞节礼物。(6)Rumble(RUM)美股盘后一度涨超41%。

Tether将按每股7.50美元的价格对该公司持股1.0333亿股。

Rumble称,将把2.5亿美元融资用于支持增长激励。

Pavlovski的超级大股东投票权并没有因为最新股权变化而发生变动。

诺和诺德的最新努力仅使患者体重减轻了22%,低于预期,股价暴跌

金银价格走高,金银矿业股普涨

。First Majestic涨超3.7%后涨幅收窄至0.18%,科尔黛伦矿业涨超4.1%后涨幅收窄至1.91%,泛美白银涨超2%后涨幅收窄至0.54%,黄金矿工因素ETF SGDM涨超2%后涨幅收窄至1.08%。

华尔街大行普遍走高

,高盛、富国银行、摩根士丹利至少涨超2%,摩根大通、巴克莱银行、贝莱德、美国银行、花旗集团也至少涨超1%,而瑞银跌0.1%,消息称瑞银集团考虑在法国裁员,从而应对该国不断恶化的经济前景,且瑞银自身仍然处于推进与瑞士信贷集团合并的过程中。

其他重点个股中

:(1)巴菲特趁本周二至周四美股三日连跌之际,增持多家公司股份,包括890万股、价值4.05亿美元的西方石油,周五收涨3.9%、500万股、价值1.13亿美元Sirius XM,收涨12.15%,以及价值4500万美元的VeriSign股票,收涨2.79%。(2)特朗普媒体科技(DJT)跌超7.5%后收跌1.98%,美国当选总统特朗普将旗下媒体公司价值大约40亿美元的股份转移到一个信托基金,该信托基金由其长子Donald Trump Jr.控制。(3)有报道称大众汽车将在未来数年裁员超1万人,大众汽车与工会达成协议,减少汽车产能,保留德国工厂,大众汽车ADR收涨2.83%。(4)嘉年华邮轮(CCL)收涨6.43%,该公司针对2025年给出初步展望,预计收入将增长20%,让投资者信心升温。(5)联邦快递涨超7%后收跌0.05%,收入逊于预期,下调全年EPS指引,拆分FedEx Freight,道琼斯认为这是提前向华尔街送上圣诞节礼物。(6)Rumble(RUM)美股盘后一度涨超41%。

Tether将按每股7.50美元的价格对该公司持股1.0333亿股。

Rumble称,将把2.5亿美元融资用于支持增长激励。

Pavlovski的超级大股东投票权并没有因为最新股权变化而发生变动。

美联储鹰派降息影响持续,叠加诺和诺德大跌20.7%,拖累医药板块跌超4%创近五年来最大单日跌幅、丹麦股指收跌超13%、泛欧STOXX 600指数跌约0.9%:

泛欧STOXX 600指数收跌0.88%,报502.19点,本周累计下跌2.76%。欧元区STOXX 50指数收跌0.34%,本周累跌2.13%。富时泛欧绩优300指数收跌0.96%,本周累跌2.76%。

板块方面,本周,STOXX 600医疗保健指数累计下跌4.84%,基础资源指数跌4.58%,汽车及配件指数跌3.60%,建筑及材料指数跌3.54%,化工指数跌3.43%,食品及饮料指数跌2.96%,电信指数跌2.91%,媒体指数跌2.74%,金融服务指数跌2.52%,银行指数跌2.50%,公用事业指数跌2.29%,石油与天然气指数跌2.13%,工业产品及服务指数跌2.07%,旅游与休闲指数跌1.50%,个人与家庭用品指数跌1.46%,科技指数跌1.21%。

值得注意的是,医疗保健指数收跌4.03%

,成分股诺和诺德收跌20.72%,本周累跌21.86%,拖累板块的整体表现,格雷斯海默跌7.27%跌幅第二大,Zealand Pharma跌3.77%表现倒数第四,西班牙医药公司基立福跌2.44%。

丹麦OMX哥本哈根20指数收跌13.21%,本周累跌14.78%。德国DAX 30指数收跌0.43%,本周累计下跌2.55%。法国CAC 40指数收跌0.27%,本周累跌1.82%。荷兰AEX指数收跌0.39%,本周累跌2.03%。意大利富时MIB指数收跌0.06%,本周累跌3.22%。英国富时100指数收跌0.26%,本周累跌2.60%。西班牙IBEX 35指数收涨0.24%,本周累跌2.42%。

美国通胀降温,美债收益率全线下行。10年期德债收益率本周累涨约3个基点,两年期德债收益率累跌超4个基点:

美债

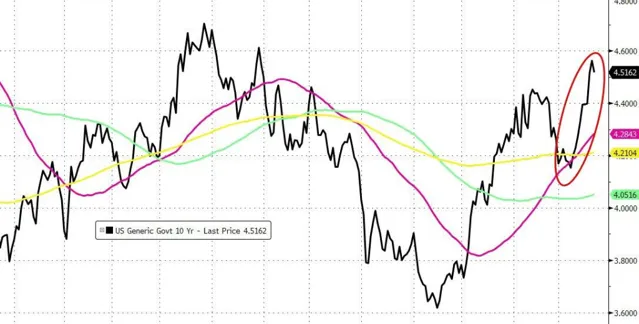

:尾盘时,美国10年期基准国债收益率跌3.99个基点,报4.5222%,全天处于下跌状态,北京时间00:59曾跌至4.4823%,本周累计上涨12.55个基点,美联储在12月18日宣布降息之前,持续在4.4%一线横盘震荡,鲍威尔谈及FOMC暂停降息可能性之后一度涨至4.5923%。两年期美债收益率跌0.63个基点,报4.3102%,全天呈现出V型走势,美联储青睐的PCE通胀数据发布后,迅速在21:32跌至4.2465%,本周累涨6.54个基点,整体交投于4.2067%-4.3609区间。

10年期美债收益率连续第二周飙升,为自2022年12月以来收益率最大的两周涨幅

欧债

:欧市尾盘,欧元区基准的德国10年期国债收益率跌2.1个基点,报2.285%,本周累涨2.8个基点。两年期德债收益率跌2.2个基点,本周累跌4.4个基点。法国10年期国债收益率跌3.2个基点,本周累涨4.3个基点,意大利10年期国债收益率跌2.7个基点,本周累涨5.5个基点。西班牙10年期国债收益率跌2.6个基点,本周累涨5.4个基点。希腊10年期国债收益率跌2.3个基点,本周累涨6.6个基点。

10年期美债收益率连续第二周飙升,为自2022年12月以来收益率最大的两周涨幅

欧债

:欧市尾盘,欧元区基准的德国10年期国债收益率跌2.1个基点,报2.285%,本周累涨2.8个基点。两年期德债收益率跌2.2个基点,本周累跌4.4个基点。法国10年期国债收益率跌3.2个基点,本周累涨4.3个基点,意大利10年期国债收益率跌2.7个基点,本周累涨5.5个基点。西班牙10年期国债收益率跌2.6个基点,本周累涨5.4个基点。希腊10年期国债收益率跌2.3个基点,本周累涨6.6个基点。

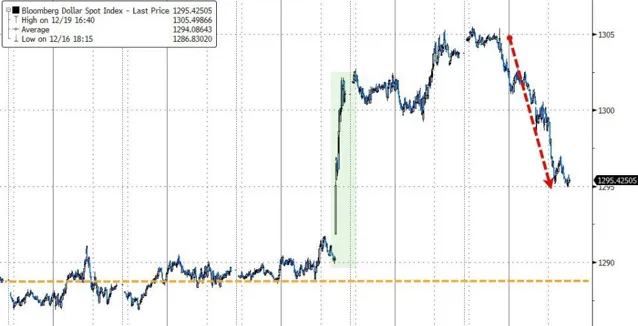

美元指数跌超0.5%告别两年高位,但因美联储鹰派降息而本周累涨0.76%。美元走软支撑非美货币普涨,其中日元表现优异,从早前的157.92低点升至155.96高点,全周跌1.8%。离岸人民币两日连涨。特朗普威胁欧盟征关税后,欧元创一个月新低,美PCE后,欧元进一步反弹。

比特币V形反转,跌穿9.3万关口后一度反弹超5000美元:

美元:

美元指数DXY跌0.55%,报107.815点,本周累计上涨0.76%,12月18日美联储宣布降息之前于107点一线窄幅横盘整理,随后快速飙升,20日(美联储青睐的PCE通胀指标发布前)涨至108.541点,本周涨幅随后收窄约一半。彭博美元指数跌0.53%,报1296.81点,本周累涨0.62%,整体交投区间为1286.83-1305.50点。

美元连续第三周上涨至两年高位

非美货币:

欧元兑美元涨0.64%,报1.0429,本周累跌0.57%;英镑兑美元涨0.54%,报1.2570,本周累跌0.39%;美元兑瑞郎跌0.62%,报0.8931,本周累涨0.07%;商品货币对中,澳元兑美元涨0.21%、本周累跌1.60%,纽元兑美元涨0.39%、本周累跌1.86%,美元兑加元跌0.18%、本周累涨0.99%。

美元连续第三周上涨至两年高位

非美货币:

欧元兑美元涨0.64%,报1.0429,本周累跌0.57%;英镑兑美元涨0.54%,报1.2570,本周累跌0.39%;美元兑瑞郎跌0.62%,报0.8931,本周累涨0.07%;商品货币对中,澳元兑美元涨0.21%、本周累跌1.60%,纽元兑美元涨0.39%、本周累跌1.86%,美元兑加元跌0.18%、本周累涨0.99%。

周五韩元兑美元最终涨0.11%,本周累跌0.67%,美联储降息次日创2009年3月以来新低,韩国ETF EWY本周累跌超6.5%。

日元

:

日元兑美元尾盘涨0.65%,报156.41日元,本周累涨1.80%,整体交投区间为153.16-157.93日元。

离岸人民币(

CNH

):

离岸人民币(CNH)兑美元尾盘涨167点,报7.2924元,连续第二个交易日反弹,日内整体交投于7.3140-7.2906元区间。广开首席经济学家连平称,特朗普施政前人民币汇率可能出现阶段性波动,但长期仍有望保持基本稳定。

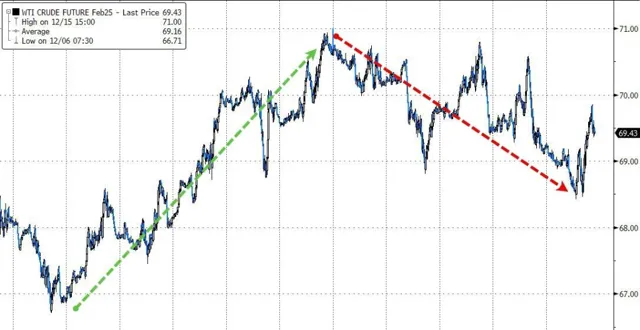

美元走弱支撑油需预期,加之特朗普威胁欧盟买美国油气,原油盘中跌超1%后转涨。由于预测液化天然气原料气价格上涨以及1月中旬的寒冷前景,纽约天然气期货涨至近两年高点,本周累涨超14%:

美油:

WTI 2月原油期货收涨0.08美元,涨幅超过0.11%,报69.46美元/桶,本周累计下跌1.92%。

布油:

布伦特2月原油期货收涨0.06美元,涨幅0.08%,报72.94美元/桶,本周累跌2.08%。

美国CFTC数据显示,12月17日当周,布伦特和WTI原油看涨情绪创21周新高,金价看涨情绪创四周新低,白银和铜看涨情绪创九个月新低。

天然气:

美国1月天然气期货收涨超4.57%,报3.7480美元/百万英热单位,本周累计上涨将近14.27%。ICE英国天然气期货涨1.93%,报109.400便士/千卡,本周累计上涨6.17%。TTF基准荷兰天然气期货涨0.37%,报43.700欧元/兆瓦时,本周累涨6.22%。

本周油价下跌

本周油价下跌

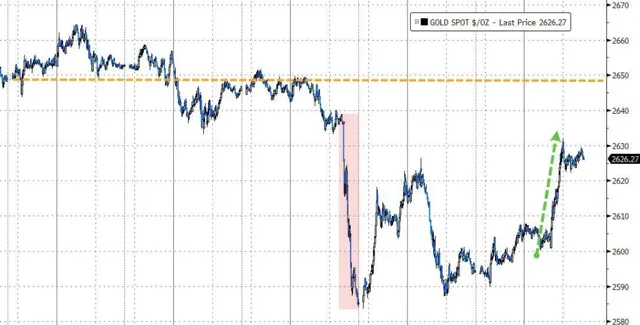

美国通胀数据降温令降息预期升温,受美元和美债收益率齐跌支撑,金银铜全线走高,纽约期金尾盘涨超1.2%,但受累于美联储鹰派降息,本周仍然跌超1.3%:

黄金:

COMEX黄金期货尾盘涨1.25%,报2640.80美元/盎司跌,本周累跌1.32%。现货金尾盘涨1.11%,报2622.91美元/盎司,本周累跌0.96%,美联储12月18日宣布降息的次日亚太盘初曾跌至2583.57美元。

白银:

COMEX白银期货尾盘涨2.26%,报30.075美元/盎司,本周累跌3.07%。现货白银尾盘涨1.61%,报29.5155美元/盎司,本周累跌3.38%,本周12月18日以来显著地下行,19日一度跌至28.7482美元。

伦敦工业金属普涨,伦铝、伦镍、伦锡收涨超1%,本周伦锌跌4%、伦铝跌3.2%、伦铝跌2.7%:

伦铜收涨58美元,报8941美元/吨,本周累计下跌超过1.22%。COMEX铜期货涨0.53%,报4.0985美元/磅,本周累跌2.35%。伦铝收涨28美元,报2534美元/吨,本周累跌超2.72%。伦锌收涨4美元,报2972美元/吨,本周累跌超4.00%。伦铅收涨8美元,报1980美元/吨,本周累跌超1.49%。伦镍收涨243美元,报15356美元/吨,本周累跌3.19%。伦锡收涨290美元,报28689美元/吨,本周累跌超1.40%。伦钴收平,报24300美元/吨。

华创证券研究所副所长、首席宏观分析师张瑜表示,十年战略级别看多黄金,长期黄金上涨的逻辑和美国利率、通胀情况甚至经济好坏的关系并不大,主要原因是新旧秩序正在激烈的碰撞。以史为鉴,黄金价格在类似时刻均实现迅猛增长。摩根大通指出,前黄金的实物需求较为稳定,为黄金价格提供了一定的底部支撑。目前市场对2025年美联储降息的预期相对较低,如果通胀担忧最终被证明是过度的,那么这将为美联储提供更多的政策操作空间,这可能会推动金价上涨。

黄金价格今日反弹,但本周走低

黄金价格今日反弹,但本周走低

本周五为「三巫聚首日」,预计将成为有史以来规模最大的一次期权到期日。据统计,与股票、交易所交易基金(ETFs)和指数挂钩的期权总额超过6万亿美元即将到期。据Asym 500提供的数据,具体数字为6.6万亿美元,而一些机构甚至估算该名义价值更高,达7.7万亿美元。

周五美股早盘,最新研究数据显示,诺和诺德减肥药CagriSema三期试验不及预期,诺和诺德一度跌近21%,而礼来一度涨超7.1%。芯片股、AI概念股、科技股盘初齐跌,但随后多数扭转跌势,盘中转涨:

美股三大指数触底回升。

标普500指数跌近0.6%后跌幅收窄。与经济周期密切相关的道指跌近196点或0.5%后转涨。科技股居多的纳指跌超1%后跌幅砍半。

「

科技七姐妹

」多数转涨

。

特斯拉一度跌超4.2%,Meta一度跌超1.4%,微软一度跌超1.9%,亚马逊一度跌超2%,谷歌A一度跌超1.7%,苹果一度跌近1.4%,英伟达跌超1.8%后转涨。

芯片股多数扭转盘初跌势。

费城半导体指数跌超0.8%后转涨。Wolfspeed一度涨超2%,博通一度涨超2.5%,英特尔一度涨约1.4%,而美光科技一度跌超4%。

AI

概念股多数扭转盘初跌势。

Serve Robotics一度涨超3%,BigBear.ai跌超4%后涨超5.3%,BullFrog AI一度涨超1.9%,C3.ai一度跌超3.5%,而英伟达持股的SoundHound AI一度跌超8.4%。

中概股涨跌不一。

纳斯达克金龙中国指数跌超1%后抹平多数跌幅。热门中概股中,腾讯控股ADR一度涨约3%,蔚来一度涨超3%,老虎证券一度涨超2%,而房多多一度跌超7%。

面临的抛售压力加重,比特币一度跌向9.2万美元,加密货币概念股普跌。

Riot Platforms一度跌超2%,嘉楠科技一度跌超5.7%,Bitdeer Technologies一度涨超9.9%,BTC Digital一度涨超13.9%,「比特币持仓大户」MSTR一度涨超2.9%。

量子计算概念股多数上涨

。Quantum Corporation(QMCO)一度涨超29%,Quantum Computing(QUBT)一度涨超12%,D-Wave Quantum(QBTS)一度涨超7.8%,霍尼韦尔(HON)一度涨超0.3%。

减肥药概念股美股盘初涨跌各异

,诺和诺德ADR一度跌19.7%,平价减肥药供应商Hims一度跌超2%,福泰制药、渤健、硕迪生物跌超1%,Viking Therapeutics则涨超3.6%。

其他重点个股中

:(1)联邦快递涨超7%后跌超1%,收入逊于预期,下调全年EPS指引,拆分FedEx Freight,道琼斯认为这是提前向华尔街送上圣诞节礼物。

12月20日周五,市场仍在消化美联储的鹰派信号和美国政府可能关门

的威胁,周四晚上,共和党众议院议案未能通过,该议案旨在为美国联邦政府提供三个月的资金以避免政府停摆,目前国会尚无解决方案,因此,美国政府将于当地时间周六凌晨12:01停摆,影响将于周一显现,尚不清楚此次停摆将会延续多久。

加拿大皇家银行财富管理高级投资策略师Jasmine Duan表示:「这不可避免地会在短期内增加市场波动,尤其是在美联储两天前转向鹰派之后,投资者可能面临更加棘手的通胀以及美国债务问题」。

美股市场继续回调,美股期货走低,盘前科技股跌幅最大,欧洲市场跟随亚洲市场下跌。美元指标有望创下一个月来最好的一周,尽管今日有所下降。加密货币全线下跌,比特币在避险情绪下连续第三天下滑,下破9.4万关口。

此外,交易员正在密切关注今晚公布的美国11月PCE数据,因其将为2025年的利率路径提供更多线索。目前,掉期市场预期美联储明年将下调1 -25个基点。

美元指数短线走低,现报107.97,日内跌幅达0.4%。

美股期货短线拉升,纳斯达克100指数期货跌幅收窄至0.75%。美国30年期国债收益率短线波动不大,现报4.740%。

欧洲斯托克指数跌1.06%,有望创下三个月来最糟糕的一周表现。英国富时100指数跌0.85%,法国CAC40指数跌0.89%。

比特币连续第三天下滑,24小时跌幅近10%,现报92529美元/枚;以太坊24小时跌幅近16%,报3122美元/枚;狗狗币24小时跌幅达26%,艾达币24小时跌幅超22%。

受美元走强影响,原油承压,布油、美油分别报72.02美油/桶,68.93美油/桶。

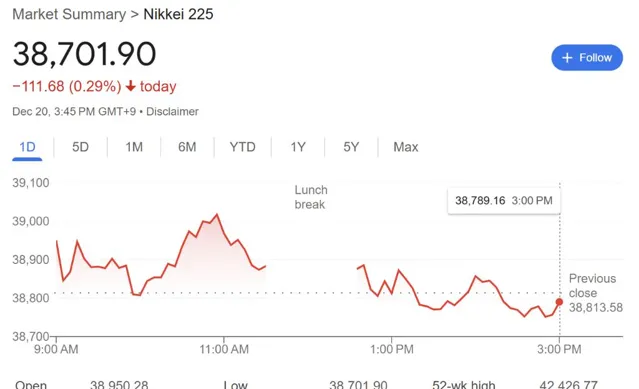

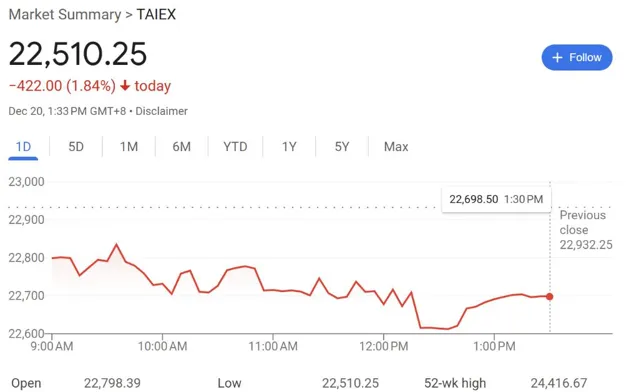

日经225指数收跌0.29%,东证指数收跌0.44%;韩国KOSPI收跌1.3%;台湾加权股价指数收跌1.84%。