内地投资者投资沙特的「便捷通道」正式打开了大门。

6月24日-7月2日,A股首批沙特ETF——华泰柏瑞南方东英沙特阿拉伯ETF(QDII)(代码:520830)、南方基金南方东英沙特阿拉伯ETF(QDII)(代码:159329)双 双开 售,首次募集规模上限均为10亿元。

7月16日,这两只沙特ETF首日上市高开高走, 午后均触及涨停 ,成交额合计近50亿元。

华泰柏瑞基金发布提醒称,二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。

这两只基金都采用了互挂投资的形式,投资去年底在港股上市的南方东英沙特阿拉伯ETF。 也就是说,买A股这两只基金,就相当于通过QDII通道去买港股的南方东英沙特阿拉伯ETF。

提到沙特,不少投资者会很自然地联想到原油,把投资沙特ETF和投资原油划上等号。但仔细探究南方东英沙特ETF所跟踪的指数和持仓,会有不少「有悖直觉」的发现。

沙特阿美市值在沙特股市中的占比高达三分之二,但为什么在南方东英沙特ETF持仓中的占比只有不到11%?

来源华泰柏瑞基金相关页面

来源华泰柏瑞基金相关页面

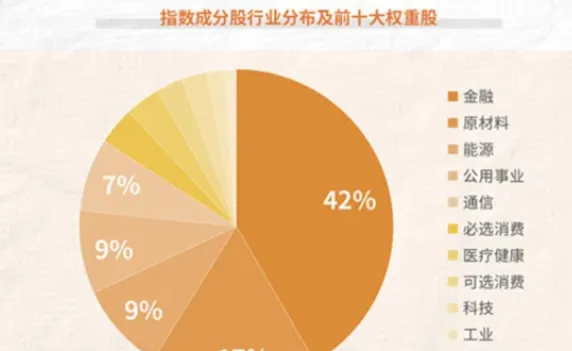

能源行业在这只ETF持仓中的占比并不高,反而是金融行业占比超过40%, 沙特 伊斯兰 金融体系有什么独特之处?沙特ETF对内地投资者的配置价值是什么?需要担心汇率风险吗?

带着这些问题,二套房研究员 采访 了南方东英量化投资部主管 王毅 和富时罗素股票指数产品管理亚太区主管游少凤(Emerald Yau),以下是精彩观点和访谈实录。

精彩观点:

虽然沙特阿美是全球最大的石油公司,但其大部分股权由沙特政府或其关联方持有,自由流通股比例较低。因此,沙特阿美虽然位列指数前十大成分股,但权重可能不如一般投资者想象的那么高。

油价对沙特有着很高的相关性,这点毋庸置疑。既然相关性这么高,为什么不直接投资石油?答案是,通过ETF的形式投资沙特股市,相对更为分散,回撤风险比石油小很多,潜在收益也更高。石油价格上涨到一定程度时,会对经济产生负面影响,但沙特股市受益于多元化的收入来源,石油收入被用于其他行业,带来了更好的回报。

沙特金融行业的特殊性在于, 伊斯兰 金融体系下它们不能收取或支付利息。沙特金融机构可以以相对低廉的价格获得存款,并以更有竞争力的利率提供贷款,尤其是给一些优质公司。此外,石油收入为沙特的金融体系提供了充足的资本金,无论是与美资、欧资还是中资银行相比,沙特银行的安全性和资本充足率都较高。

沙特实行联系汇率制度,其货币政策实际上继承了美联储的货币政策,美元降息对沙特也是利好。汇率风险方面,我们在评估这个产品时,会将其视为类似于美元资产。虽然不是以美元计价,但由于实行联系汇率制度,波动较小,因此可以视为美元产品。从投资角度看,汇率风险非常低。

过去五年,富时沙特指数已有显著发展,成分股数量从40多个增加到60个,且现在包括两个科技公司,显示出沙特经济多元化发展趋势。

内地投资者而言,投资沙特ETF有几个优势。一是,作为类美元资产:沙特ETF的表现与美元资产相似,可以为投资者提供汇率稳定性。第二是高增长潜力,沙特的金融和其他产业增速较快,尤其在「愿景2030」计划下,政府的财政支出相对稳定,大量石油美元投入国家经济,推动多元化发展。

与其它新兴市场相比,沙特市场的增长更多依赖于内生动力,依靠自身财政支出,投资本国产业和经济,而不严格依赖外资。总的来说,相较于其他新兴市场,投资沙特市场能更直接地分享其经济增长成果。

从长期表现来看,沙特市场优于整体新兴市场。无论是过去三年还是五年的时间维度,沙特市场的表现都超过了新兴市场的整体表现。这意味着,投资沙特ETF不仅可以实现投资组合的多元化,还有望获得较好的投资回报。

南方东英沙特ETF跟踪的富时沙特阿拉伯指数中,金融行业的占比超过40%。

沙特的

伊斯兰

金融体系有什么独特之处?

在沙特经济中处于一个什么样的地位?

南方东英沙特ETF跟踪的富时沙特阿拉伯指数中,金融行业的占比超过40%。

沙特的

伊斯兰

金融体系有什么独特之处?

在沙特经济中处于一个什么样的地位?

南方东英 王毅 :沙特金融行业有很多大型上市公司,比如沙特国家银行、拉吉西银行等,这些公司市值和流通股相对较大,所以它们的配置比例也较高。

伊斯兰 金融体系非常有趣,它的独特之处在于不能收取或支付利息。根据 伊斯兰 教义,传统意义上的借贷行为是不允许的。因此, 伊斯兰 存款理论上是不产生利息的,这使得 伊斯兰 金融体系在全球银行体系中显得特别。

虽然沙特禁止收取利息,但它也有正常的存款业务。沙特的银行在全球范围内开展业务,比如在中国 香港 、新加坡等地设有分行,并提供正常的存款业务。因此,平均来看,它的存款成本比其他行业要低一些,信贷业务在成本上有优势。

沙特的货币政策也有其独特之处。沙特里亚尔(SAR)与美元的汇率是固定的,这种联系汇率制度导致沙特的货币政策实际上是跟随美元的货币政策。比如说,当美元加息时,沙特的货币政策也会相应调整。

因此,在零利率环境下, 伊斯兰 金融体系和其他全球银行系统的表现差别不大,因为无论是 伊斯兰 存款还是美元存款,利率几乎都为零。 但在高利率环境下, 伊斯兰 银行的优势就显现出来了。由于 伊斯兰 银行的存款成本较低,它们可以以相对低廉的价格获得存款,并以更有竞争力的利率提供贷款,尤其是给一些优质公司。

沙特的金融行业,尤其是 伊斯兰 银行,过去主要是服务石油及其相关行业。近几年,我们看到私营部门如房贷等领域的增长非常可观。许多沙特银行的增长率达到两位数,同时其分红比例也很高,大约在5%到6%之间。 因此,这些银行不仅有较高的增长率,还有不错的分红回报。

此外,石油收入为沙特的金融体系提供了充足的资本金,使得沙特银行不需要频繁通过市场融资来增加资本金。沙特银行的资本充足率在全球范围内都处于较高水平,无论是与美资、欧资还是中资银行相比,沙特银行的安全性和资本充足率都较高,这与许多国家在经济扩张阶段银行频繁配资的情况不同。 由于石油收入充足,沙特的负债水平也相对较低,因此在国家层面上的债务融资需求也较少。这种资金充足性和低负债水平使得沙特的金融体系更为稳健。

石油是沙特经济的支柱产业,投资者普遍认为沙特ETF与油价有很强的关联性。

投资者该如何理解沙特ETF与油价的关系?

石油是沙特经济的支柱产业,投资者普遍认为沙特ETF与油价有很强的关联性。

投资者该如何理解沙特ETF与油价的关系?

王毅 :大多数境外投资者或普通人看沙特时,都会把它与石油联系在一起,这也是对的。沙特的非石油出口在非石油GDP中的比重相对较小,大概只占20%到30%。整个国家的经济,尤其是沙特阿美公司,其市值占到了整个股票市场的将近三分之二。

但在投资ETF时,会对单一股票在指数中的比例进行限制。比如,不可能让一个权重股在指数ETF中占到六七十个百分点。这种情况下,会限制单一股票不超过10%。因此,通过ETF投资沙特,尤其是通过指数投资,会形成相对分散的投资策略。我们投资的是沙特整个经济体,而不是单一公司的表现,否则直接买沙特阿美的股票就可以了。

油价对沙特有着很高的相关性,这点毋庸置疑。尽管沙特在努力实现经济多元化,鼓励非石油行业的发展,但很多产业,尤其是金融业,仍然与石油密切相关。银行业也依赖石油注资,财政支出同样来自石油收入,这些资金被投入基建、新能源和矿业等项目。因此,沙特经济与油价的相关性依然较高。

未来,这种相关性可能会逐渐降低,但目前来看仍然较高。有些投资者可能会问,既然相关性这么高,为什么不直接投资石油? 答案是,通过ETF的形式投资沙特股市,相对更为分散,回撤风险比石油小很多,潜在收益也更高。石油价格上涨到一定程度时,会对经济产生负面影响,但沙特股市受益于多元化的收入来源。,石油收入被用于其他行业,带来了更好的回报。

沙特ETF的业绩会否受到美联储政策和汇率的影响?

沙特ETF的业绩会否受到美联储政策和汇率的影响?

王毅 :沙特实行联系汇率制度,其货币政策实际上继承了美联储的货币政策,美元降息对沙特也是利好。

汇率风险方面,我们在评估这个产品时,会将其视为类似于美元资产。 虽然不是以美元计价,但由于实行联系汇率制度,波动较小,因此可以视为美元产品。从投资角度看,汇率风险非常低。

美股也有两只沙特主题ETF,分别是贝莱德旗下的iShares MSCI Saudi Arabia ETF(KSA)和富兰克林邓普顿基金旗下的Franklin FTSE Saudi Arabia ETF(FLSA)。

与美国竞品相比,南方东英沙特ETF最大的卖点是什么?

你会如何向潜在投资者推荐?

美股也有两只沙特主题ETF,分别是贝莱德旗下的iShares MSCI Saudi Arabia ETF(KSA)和富兰克林邓普顿基金旗下的Franklin FTSE Saudi Arabia ETF(FLSA)。

与美国竞品相比,南方东英沙特ETF最大的卖点是什么?

你会如何向潜在投资者推荐?

王毅 :其实从规模上来讲,我们这支ETF发行之初就比美国的那两支都要大,当时算是全球最大的沙特主题ETF。就指数跟踪方面来说,像贝莱德旗下的KSA,它跟踪的是MSCI的一个宽基指数,沙特总共才200多只上市公司,而那个指数就包含了100多个标的,南方东英沙特ETF所跟踪的富时指数包括大概60多个标的。

我们认为,从投资新兴市场的角度来看,特别是从外资的认知角度来看,有一个过程。比如,以前外资投中国时,一开始买的是A50,因为A50覆盖的范围较小,投资者可以逐步了解市场,然后再过渡到沪深300指数,再到后来才关注500和1000这些更广泛的指数标的。

投资者的认知过程需要逐步建立,最初不可能覆盖太多投资标的。即便是买一个ETF,大家也会想知道具体投资的是什么股票,覆盖哪些领域、产业或行业,这些行业里有哪些具体标的,这种认知和理解的建立是需要时间的。

在跟踪指数方面,南方东英沙特ETF所跟踪的富时沙特阿拉伯指数与美国两只ETF跟踪的MSCI沙特IMI 25/50指数和富时沙特阿拉伯RIC上限指数相比,

在跟踪指数方面,南方东英沙特ETF所跟踪的富时沙特阿拉伯指数与美国两只ETF跟踪的MSCI沙特IMI 25/50指数和富时沙特阿拉伯RIC上限指数相比,