来源:市场资讯

尧望后势

前言: 提到A股牛市,在2013-2015年的大牛市之前,「5·19」才是许多老股民心中不能磨灭的记忆。而其之所以为市场所铭记,不仅是因为其成为世纪之交动荡环境中难得的一抹亮色,更在于其也是A股历史上第一轮真正现象级、具备广泛社会参与基础的牛市。本篇报告我们将带您回首那段激动人心的岁月。详见报告:

一 、坚定牛市思维,时间、空间暂不设限

1.1、政策新导向下,市场的逻辑已经反转

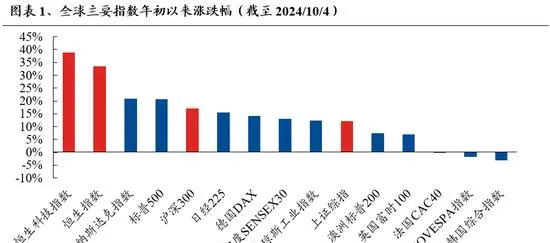

「抓住重点、主动作为」 的政策新导向下,市场逻辑已经反转。 此前基本面转弱+政策「不作为」的悲观预期,导致市场持续回调。而9月24日以来连续的「政策组合拳」密集落地之下,市场风险偏好快速修复。9月底的逼空式反弹后,中国资产特别是港股2024年的涨幅已在全球领先。而十一假期期间,港股继续大涨、领跑全球。

市场逻辑逆转的核心之一,在于资本市场政策红利超预期:

9月24日,央行宣布创设新的结构性货币政策工具,凸显了股市作为这轮政策组合拳的重点,更关键在于创造性地打通了央行助力资本市场的通道,未来将有效地支撑起中国股市的价值重估。 1)创设证券、基金、保险公司互换便利,第一期5000亿元,未来可以有很多期,非银机构可以通过资产质押从中央银行持续不断地获取流动性,进而有助于提升中国货币流通速度。2)创设股票回购、增持专项再贷款,第一期3000亿元,未来可以用很多期,央行用行动宣告了政策鼓励上市公司提高股东回报、支持回购和增持股票,有利于引导产业资本等中长期增量资金入市。

9月26日政治局会议再次强调:要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组。

市场逻辑逆转的核心之二,在于宏观政策新思路将以需求侧为发力重点:

9月26日政治局会议主要聚焦需求,要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构。要培育新型消费业态。

政治局会议要促进房地产市场止跌回稳,调整住房限购政策,降低存量房贷利率,有助于释放消费需求。据人民银行测算,存量房贷利率下降50BP,将惠及5000万户家庭,平均每年减少家庭利息支出约1500亿元。稳楼市、提振股市,将有效地阻断资产负债表收缩恶性循环。

市场逻辑逆转的核心之三,在于宏观政策逆周期调节力度超预期:

我国货币政策放松的空间已经打开,四季度流动性进一步宽松仍值得期待。 首先,9月26日政治局会议明确要求,要降低存款准备金率,实施有力度的降息。9月29日央行三季度货币政策例会,也要求加大货币政策调控力度。其次,美联储降息周期启动,人民币保持强势。

四季度积极的财政政策仍有潜力可挖。 政治局会议强调,更好发挥政府投资带动作用。宽货币的落地效果仍需宽财政配合,后续政策协调配合或将进一步加强。下一个重要观察时点在10月下旬的全国人大常委会会议。

1. 2、坚定牛市思维:短期仍有上涨空间,中期将进 入到震荡但可持续的上升新阶段

节前逼空式的上涨之后,投资者普遍关注的一个问题是,后续市场还有多少空间。

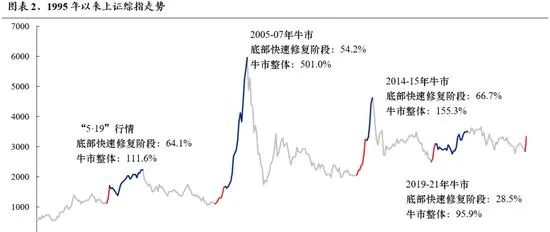

首先,从历史经验来看,牛市启动时,大多会经历一个底部快速修复的阶段。之后,则逐步进入到上涨斜率相对平缓、持续时间更长、赚钱效应更强的窗口。 本轮市场从9月中旬的底部快速抬升以来,至今上证综指已累计上涨27.2%,涨幅与2019年的熊牛反转接近,低于前几轮牛市初期。

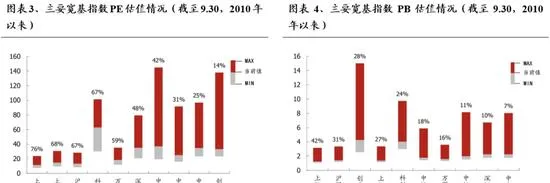

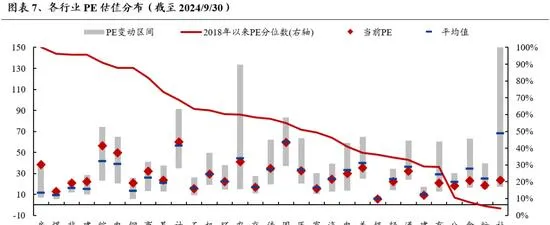

其次,从估值层面来看,当前主要宽基指数仍仅修复至历史中位数附近。 从PE估值看,创业板指、中证500、中证1000、深证成指仍低于历史中位数。PB估值看,所有指数均低于历史中位数。

并且,在反转逻辑的大框架下,我们要关注的是这轮行情它走多长,而不是要看短期有多高。

从中期的维度来说,大家要摒弃熊市思维,坚定多头思维,对行情的时间和空间不要设限,因为资金动力仍源源不断。 回顾历史,充沛的增量资金是行情最终发展为牛市的重要驱动。而从当前来看:

1)随着中国股市回暖及经济企稳,资本追逐利润的本性下,欧美资金和「一带一路」国家的资金有望兴起新一轮配置中国股市的热潮。 我们看到,近期外资从short-cover转向积极做多,已成为推动港股大涨的主要力量。对于A股,近年来外资流入显著放缓甚至出现流出,远少于2018-2021年均3000以上的规模。外资对于A股的配置仓位也降至历史低位。而近期,我们已看到外资Long-buying和short-cover资金的共振。中长期,外资仓位的回补将驱动资金持续回流中国。

2)当前国内机构对于权益资产的配置比重仍处在历史较低水平,后续规模增长、仓位抬升有望带动增量入市。 如险资方面,根据金融监管总局人身险司司长罗艳君在国务院政策例行吹风会上的介绍,截至2024年8月末,保险资金运用余额为31.8万亿元,其中投资股票和股票型基金3.3万亿元,占比仅10.4%。如私募方面,根据华润信托的测算,截至2024年8月末,股票私募仓位为48.45%,同样处于历史低位。而公募方面,尽管仓位由于监管要求并不算低,但近年来规模增长显著放缓。后续随着市场修复,基金发行也有望回暖。

3)国内居民财富向股市新一轮再配置的趋势才刚刚开始。 近期市场大涨之下,投资者开户热情高涨。往后看,居民财富、产业资本以及理财资金等向中国股市再配置的趋势下,中国资产有望迎来源源不断的增量资金浇灌。

三、 结构上,短期关注跌深反弹,中长期关注「科技牛」、「内需牛」、「出海牛」三大主线

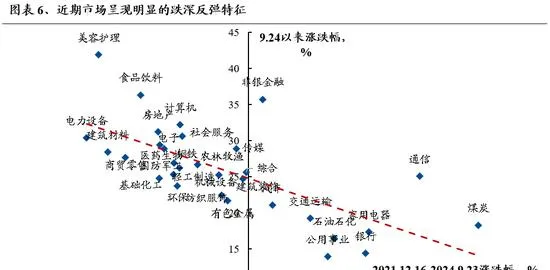

短期,市场beta式的修复中,关注跌深反弹的方向。 回顾历史经验,历轮牛市都以指数级别的躁动开启。并且,在这一阶段,市场往往呈现比较明显的「超跌反弹」特征。对于本轮同样如此。

中长期,要抓住1个变化:政策导向的变化,把握2个方向:并购重组、「重视股东回报」。重点关注3大主线:「科技牛」、「内需牛」、「出海牛」。

首先,精选「科技牛」,包括半导体、通信、新能源车、国防军工、计算机AI、医药生物、先进制造业为代表的新质生产力等方向。 新质生产力领域是长期促进经济动能切换和短期托底政策的发力结合点。政治局会议的强调下,监管层的有力推动下,未来并购重组将为「科技牛」带来明显催化效应。

其次,精选「内需牛」,看好新兴服务业、传统消费等领域的泛消费行业龙头,关注分红、增持、回购注销行为。

本轮政策刺激更加重视需求侧,内需消费受益。

从各行业估值角度来看,泛消费板块估值仍处在历史较低水平。

中报显示龙头基本面稳健,并积极通过分红、回购回报股东。

第三,继续看好 「出海牛」。掘金新能源车、电力设备、家电、消费电子、家具等出海产业链的优胜者。 随着美联储进入降息周期,海外经济有望企稳回暖,外需维持高景气将带来「出海链」相关公司的机会。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。