7月15日,就在特朗普遇刺后,市场对其大选胜出的押注增加,这意味着,未来美国的财政和关税及移民策略比当前更为激进的可能性加大,进而美元明年或还将面临走强,而美国国债无疑将被削弱。这一点,从6月的辩论导致当时美债收益率飙升,特别是长期美国国债收益率上升就可见一斑。

同时,接下去美国通过减税和增加联邦支出来实施短期经济刺激,导致财政赤字和债务扩大与四年前相比较而言,或将只增不减,市场对美国联邦偿债能力的担忧也进一步加剧。

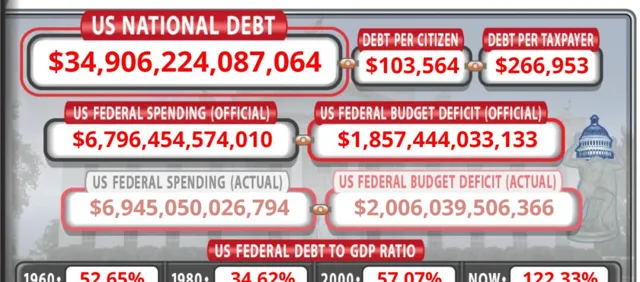

通过下图,可以看到,作为全球最大的债务国,截至7月15日,美国联邦债务总额已濒临35万亿美元大关,是该国GDP的122%。这张每秒钟都在增加的债务时钟,时刻都在提醒每一个美国人,美国经济多年以来获得的物质财富都是建立在面向全球借债而实现的。

GeoQuant联合创始人Mark Rosenberg对此表示,长期美债收益率与美国撕裂风险相关联的趋势正在形成,这可能削弱美国国债传统的避险功能。而 「新债王」冈拉克早在2019年就曾对特朗普发出过警告称,「当时的美国有了一位喜爱债务的总统,他从来不还债,破产了好几次。」「实际上,6年前美国的债务规模已经超过了名义GDP,如果不是债务增长,美国当时的经济是负增长。」

此外,由于关税以及驱逐数百万移民的潜在预期增加,这可能会加剧通胀并给长期利率带来上行风险。这样一来,压力无疑给到了美联储。因为目前美联储及华尔街多方人士纷纷预计,当下的通胀指标表明,美联储最快可能会在9月份降息。这就意味着,美国的高通胀可能会有卷土重来之势。

雪上加霜的是, Capitol Securities公司的分析师Engelke表示,无论特朗普是否重返白宫,无论是谁,都无法改变美国不断增长的财政赤字和利息成本,而这两项开支目前已远超该国的战略类开支。一场潜在的债务危机,正在随着撕裂现象不断加剧,而袭击美国市场。对此, 冈拉克也曾警告称,美联储一旦降息,可能会将美国金融市场推到「阴阳分界」,我们(美国经济)正在去往地狱的路上。至少美国国家债务危机的风险或不可避免。

事实上,美国财长自去年以来也多次警告,按照目前的利率水平,会使这个国家最终走向破产边缘。然而,如果不能继续借新还旧,美国又将陷入前所未有的经济和金融灾难。这件事情的最新进展是,美国财政部7月11日发布的最新报告称,本财年前9个月的联邦预算赤字为1.26万亿美元,较去年同期下降 9%。然而本财年前9个月,公共债务利息支出增长了33%。赤字鹰派警告称,借贷成本上升将挤出其他领域的投资机会,并对美国的财政未来构成挑战。

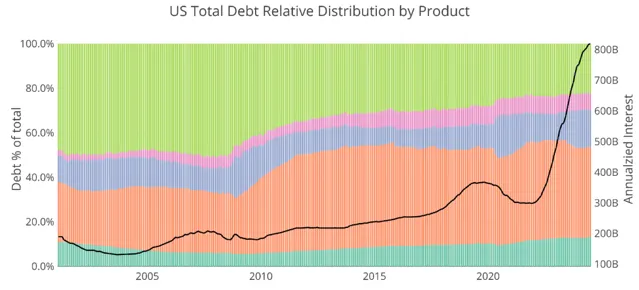

根据美国国会预算办公室的预测,2024年美国财政赤字将达到1.9万亿美元,超过2023年的1.7万亿美元。这就导致原本负债累累的美国债务成本将进一步激增,以对冲巨额赤字。如下图,目前,不可流通的债务几乎全部由美国联邦欠自己的债务组成(例如欠社会保障或公共退休金的债务)。

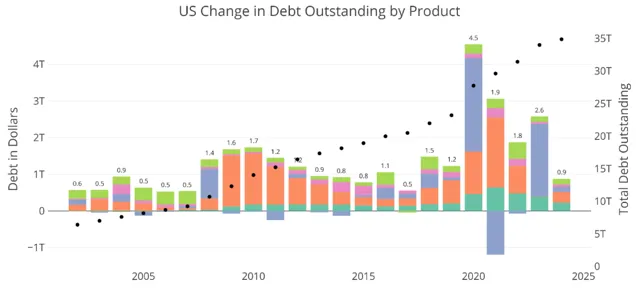

与此同时,2024年前六个月,美国财政部新增债务超过8700亿美元。

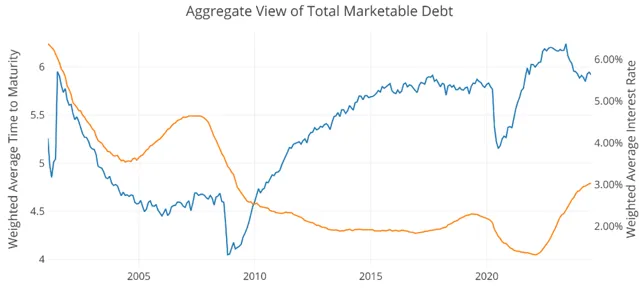

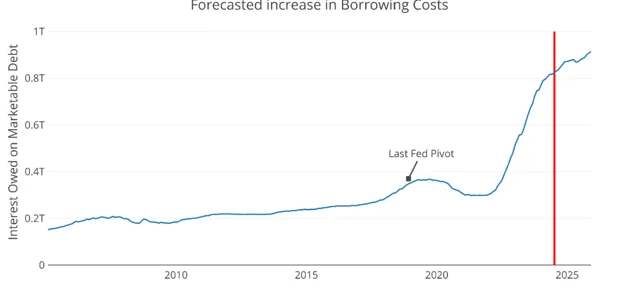

下图显示了近期债务整体期限下降的真正危险。2023年达到6.24年的峰值后,债务的平均加权期限为5.91年。同时加权平均利率从1.32%上升至3.02%。

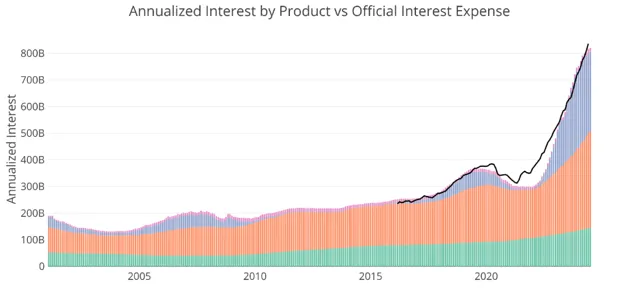

这表明,美国财政的处境非常艰难,因为利息支付的增加绝对导致偿债成本爆炸式增长。年运行率现在超过8000亿美元,3年前它的金额还只有3000亿美元左右。

使用当前的美联储点阵图和债务的滚动期限得出以下预测,美国财政部现在绝对在偿债成本上大量流失现金。

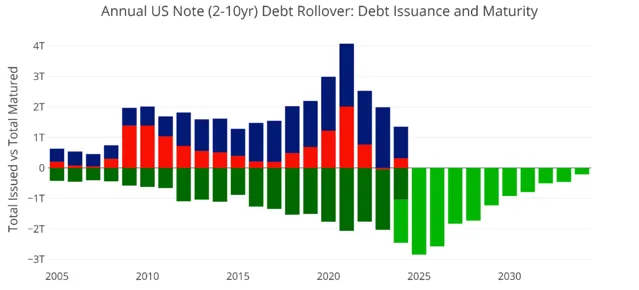

此外,下图显示了今年预计到期的2-10年期债务。尽管事实上他们几乎没有向票据余额添加新债务,但债务展期将比2023年高出4000亿美元以上。

这就意味着,美国财政部可能通过发行长期债务来支付利率。这两个问题是市场饱和和债务锁定。市场无法吸收大量长期美国国债。美国财政部似乎也不想锁定这些升高的利率。

跟踪收益率曲线反转

而下面的图表显示了美国的国家债务和利息如何随着时间的推移发生变化。

上述这些数字都说明,美国正在走在更快的财政死亡轨道上。包括美联储总裁鲍威尔在内的许多美联储官员和市场专家称美国当前的财政状况「不可持续」。这是一种严重的轻描淡写。按照华尔街资深预言家彼得.希夫的观点,当前美国的财政状况绝对是一场火车失事,没有出路。几十年来,它一直被称为定时炸弹。那颗炸弹已经爆炸了,情况比任何人想象的都要糟糕。任何坚持软着陆叙事并将其视为未来问题的人都不是在做简单的数学计算。因此,对于那些始终将美国国债视为全球最为稳定投资品之一的人们,建议系好安全带!

不过,这背后的始作俑者并非别人,而是美国财政部和美联储。要知道,2020年美国财政部和美联储猛烈开启天量美元印钞机,加速了美国国债货币化,并滋生了美元资产的泡沫化,特别是到了2022年美国通胀指数甚至一度高达9.1%的恶性级别。这就使得美联储在2022年3月以来不得不以超激进的加息策略,来抵御通胀。

尽管美联储在经过两年多的加息周期后,最新的CPI数据表明距离降息的日程越来越近,然而,在利率已经被推升至5.25%-5.5%的本世纪高点后,美国财政部在此期间发行的一系列长短期债券都背负着高昂的利息成本。

按照美国国债最长30年周期来看,也就是说,未来30年内,美国联邦的债务偿还都要为此前的过度印钞,以及之后的激进加息付出昂贵成本。这表明,美联储在不断收割全球多个高外债,低外储脆弱市场货币利差过程中,也正在使美国经济付出代价。无论白宫发生怎样的变化,都无法改变美国沉重的债务压力。

对此,被誉为最有远见的华尔街商品大王,亿万富翁吉姆.罗杰斯不止一次警告,美国是全球迄今为止最大的债务国,债务无处不在,印钞无处不在,这迟早都要付出惨烈代价。这一点,通过越来越多的国家加速去美元中心化的进程就进一步说明问题。

BWC中文网国际财经团队独家观察到的数据发现,截至7月15日,东方大国、巴西、沙特、俄罗斯、德法等欧元区20国、日本、英国、加拿大、瑞士、印度、印尼、马来西亚、泰国、伊朗、委内瑞拉、安哥拉、伊拉克、科威特、卡塔尔、亚美尼亚、吉尔吉斯斯坦、土耳其、尼日利亚、阿根廷、巴基斯坦、哈萨克斯坦、白俄罗斯、阿联酋、越南、匈牙利、南非、罗马尼亚、瑞典、新加坡、新西兰、古巴、菲律宾、萨尔瓦多、智利、厄瓜多尔、斯里兰卡、巴拉圭、缅甸、墨西哥、肯尼亚、吉布提、乌干达至少66国已经用一种或多种方法开始了去美元中心化的进程。

去美元中心化已经由最初受到美元限制的伊朗,委内瑞拉等几个石油国扩散到全球更广泛的角落。甚至非洲去美元化都已经形成了燎原之势。例如,非洲的肯尼亚继去年已经正式宣布使用该国本币先令采购沙特石油后,肯尼亚进一步敦促整个非洲在贸易中放弃美元。

肯元首鲁托在吉布提议会发表讲话时称,肯尼亚与吉布提两国应放弃在贸易中对美元的依赖。并反问道,美元如何成为贸易的一部分?……为什么我们在吉布提买东西一定要用美元支付?为什么?」我们只是想更自由地进行贸易。」分析认为,如果特朗普重返白宫,加紧贸易保护,无疑将加速去美元化进程。

特别是是日本,英国,加拿大,瑞士的央行已经与欧洲央行共同建立了一个联合开发加密货币的小组,以实现去美元贸易中心化的目的。这一大背景下,这些无论是美国的「盟友」,还是瑞士这一「中立国」的货币布局,都表明,美元的势力范围大不如从前。甚至近期力挺特朗普的美国亿万富翁埃隆·马斯克(Elon Musk)一年多前就曾警告称,这是一个「严重的问题」,美国的政策「过于严厉,使各国想要抛弃美元」。

正如下图所示,世界储备货币从来就不会被同一种货币独占,特别是伴随今天美国经济深陷债务黑洞和撕裂导致不稳定现象加剧,全球去美元中心化更加无法逆转。

似乎正基于此,有美议员和华尔街人士建议,美国应该调用其国库中的8133.5吨黄金储备中的一部分,铸造价值价值1万亿美元的黄金币,优先向全球主要的大债主还债。