确实是正常现象。现在世界依然还是处在后疫情时期,换句话说,各国都在为自己在疫情时期的政策买单。

当然很多人提到的债务和房地产等问题对经济复苏的影响也不是说完全没有,但是要看到债务和房地产的问题并不是突然出现的,也没有任何内部或者外部的因素让其突然恶化,所以经济复苏乏力不能全部归因到这些方面。

在疫情期间,欧美政府往往大量的对企业和个人进行援助,包括发现金,代发工资等等。但是当时的生产很多都是停滞的,而出行也都是有限制的,这相当于居民们获得了额外的报酬,这个时候人们怎么办呢,那就只能把钱存起来或者投资。

等到后来放开之后,这些超额的储蓄就被拿出来消费,这就造成了欧美普遍的通货膨胀——俄乌战争只是一个外因,内因还是在于其超额的储蓄率。美联储无论怎么加息,美国国内的消费和就业依然旺盛。

现在已经到了七月份,美国居民的超额储蓄已经耗尽,美联储加息的作用会更加明显的体现在就业市场和消费市场,可以说一直以来期待的衰退可能要来了,至于是不是温和衰退,还有待进一步观察。

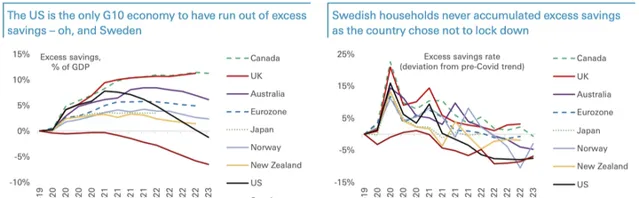

和美国类似的是英国,英国在疫情期间对企业的支持力度过大,单就工资一项,政府为企业提供80%的工资补助,这还不算其他一系列政策对居民和企业的财政帮助。英国现在也成为了主要经济体中唯一遏制不住通货膨胀的,看上面的图,在美国、瑞典的超额储蓄耗尽之后,英国的超额储蓄依然坚挺,所以英格兰银行可能还要头疼一段时间。

回到中国的情况,这个和欧美截然不同。很多个人和企业在疫情期间,尤其是最后一年是不断的在消耗而非补充储蓄的。现在放开之后,降杠杆、重建储蓄,减少负债成为了很多企业和个人的选择。在储蓄没有恢复之前,中国体现出了类似于日本式的「资产负债表衰退」的情况。也就是节衣缩食,减少开支,避免扩张——但不全是为了还债,而是为了让自己账目上的储蓄慢慢的恢复。

中国其实不太可能发生资产负债表衰退 ,因为这个名字从定义上讲就是针对私营部门的,只有私营部门才会面临破产和还债的选择,才会有股东因为自己的权益不愿意清算而坚持不破产。主权国家是没有这种问题的。而大多数人讨论的隐形债务之类的问题并非是私营部门。所以这种类似于「资产负债表衰退」的局面应该归因于个人和企业重建储蓄的努力。

如果现在中国开始普遍发钱,那么重建储蓄就会快一点,经济复苏快一点;反之,那么重建储蓄就会慢一点,复苏周期就长一点。但是即便是什么都不做,只要市场的秩序没有重大的变化,储蓄的重建也会自然而然的发生。等恢复到了均衡的储蓄率之后,人们会发现经济活力就自然而然的提高了。

所以,疫情期间不同的应对,造成了目前各个国家不同的问题,经济终究会复苏。有人说那隐性债务是不是就没有影响?这个当然不是没有影响,债务对于主权国家来说不在于还得上还不上,因为只要印钱总可以还上,过高的主权债务的负面在于降低投资信心,是一个非常长期而缓慢的过程。但是这并非是当下阻碍经济复苏最主要的原因。