李湛 系招商基金研究部首席经济学家、中国首席经济学家论坛理事

北京时间12月19日凌晨,美联储联邦公开市场委员会(FOMC)宣布,将基准利率下调25个基点,联邦基金利率的目标区间从4.5%至4.75%下调到4.25%至4.50%。这是自今年9月以来,美联储连续第三次降息,此前已分别降息50个基点和25个基点。业内普遍认为,这一决定符合市场预期。

对于美联储此次降息的原因以及影响,

财视中国

连线

招商基金研究部首席经济学家李湛

。李湛表示:

美联储释放鹰派信号,大类资产预测确定性提高。

美联储释放鹰派信号

李湛认为,本次美联储上调了未来两年的通胀预期和利率预期水平,释放出鹰派信号。

据美联储当地时间周三发布最新的经济预测摘要,2025年底的核心通胀率预计将达2.5%,高于9月预测的2.1%。美联储达成其2%的通胀目标或延迟至2027年。

李湛表示,从9月开启预防性降息以来,美国劳动力市场和整体经济并未如美联储当时担忧的那样继续明显降温,通胀的下行过程在近几个月陷入停滞, 稳定就业市场和控通胀的目标权重存在再平衡 。

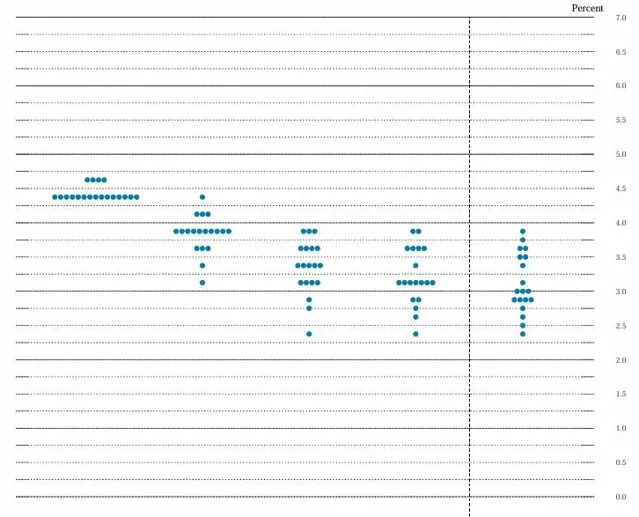

利率水平方面,美联储最新利率预测点阵图显示,美联储很可能于明年下调降息次数。 明年降息中位数在2次 ,而非原先市场预期的3次。

美联储最新利率预测点阵图

▲ 数据来源:美联储官网

此外, 美联储对于降息的分歧正在扩大 。本次降息25个基点的决定并未得到全体FOMC投票委员的全票支持,和9月的降息决策一样,本次也有一名投票委员反对降息。

美联储FOMC声明显示,克利夫兰联储主席哈马克在降息决议中表示反对,希望利率维持在4.5%-4.75%的水平。哈马克成为今年第二位在降息决议中投反对票的票委,此前美联储理事鲍曼在9月份反对降息50个基点。美联储对进一步降息的态度更趋谨慎。

李湛表示,FOMC部分委员担心川普新政对于明年通胀的潜在影响,尽管预防性降息过程仍会持续,但降息节奏将视实际经济数据表现和川普政策而定。联储内部将预防性降息视为把政策从高限制性的状态逐渐调整回中性的过程,主流观点认为当前利率较中性利率仍有超100基点以上的距离。当前关于降息幅度的分歧主要在于当前利率的实际限制效果以及中性利率的位置。从记者会情况看,鲍威尔比其他投票委员更为鸽派,但也需要兼顾鹰派票委的意见。

由此,李湛表示,「 明年整体是一个开放的局面,不确定性很大 。」

大类资产预测确定性提高

李湛认为,相较于联邦基金利率,一些大类资产的预测反而具有更高确信度。

确定度最高的仍是美元指数的上行。美联储深夜「放鹰」后,美元指数快速上涨,美元将大幅走强预期上涨。

美股方面,在美联储发出放缓降息信号后,美股大幅下挫。李湛认为,「特朗普交易」仍在持续,美股前期对于特朗普回归「片面乐观」,片面看重其对内减税、去监管等政策,选择性忽略对外加关税等政策的负面影响。本次鹰派FOMC引发的调整为当前美股极高估值和高仓位拥挤度的状态敲响警钟。

明年境内,我国将实施更加积极的财政政策和适度宽松的货币政策。

「强美元环境下,商品将整体承压,黄金相对强于其他品种。」李湛强调。