·概 要 ·

2023年美国劳动力市场表现如何?

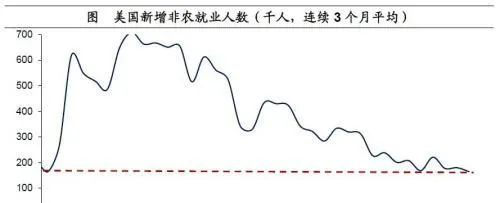

从新增就业来看, 2023年美国劳动力市场相对来说比较坚挺,每月新增就业人数均没有低于10万人。不过,从连续3个月平均新增就业人数来看,截止2023年底已经降至16.5万人,为2021年1月以来新低。

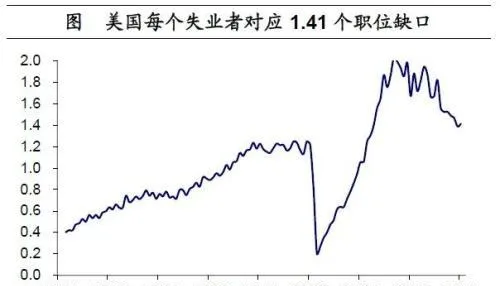

从 就业缺口来看, 2023年11月美国职位空缺人数回落至879万人,为2021年3月以来低点。截止2023年底,美国劳动力参与率为62.5%,几乎与年初持平(62.4%),较2020年2月仍有0.8个百分点的缺口。不过,美国黄金年龄劳动力参与率在2023年年初就已经恢复到疫情前(2020年2月),主要拖累来自于54岁以上人口。

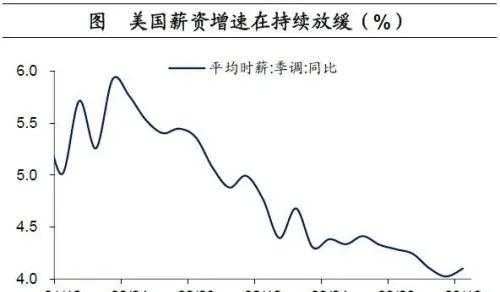

此外,美国失业率从2023年年初的3.4%上升至3.7%, 但依然处于历史低位区间。 美国薪资增速为4.1%,较年初进一步放缓。

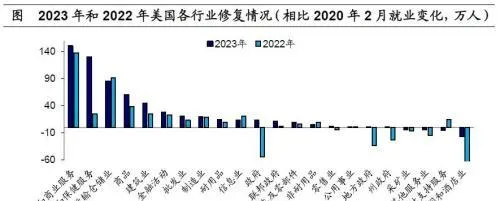

从行业来看, 2023年几乎所有行业都已经弥补缺口。除其他服务和临时支持服务外, 仍有缺口的是采矿业与休闲和酒店业。 其中休闲和酒店业较2020年2月有16.3万人的缺口。如果按照目前每月4-5万的新增就业来估算,3-4月左右这一缺口也将被弥补。

总的来说,在2023年美国劳动力市场的供需压力在持续降温和缓解。

根据CME观察显示,截至1月5日,市场预期美联储在3月大概率降息,预期2024年有6次左右降息可能。

在美联储降息预期的发酵下,我们继续看好海外资产中美债、欧债、黄金、日元和国内利率类债券资产的投资机会。

风险提示: 美联储货币政策超预期。

美国劳动力市场一直在降温。 从新增就业来看 ,2023年美国劳动力市场相对来说比较坚挺,每月新增就业人数均没有低于10万人。不过, 从连续3个月平均新增就业人数来看,截止2023年底已经降至16.5万人 ,为2021年1月以来新低, 远不及2023年年初的33.4万人。

从就业缺口来看, 2023年11月美国职位空缺人数回落至879万人,为2021年3月以来低点, 每一个失业者对应1.41个职位缺口,较2023年年初的1.87个,已经大幅缓解。

截止2023年底,美国劳动力参与率为62.5%,几乎与年初持平(62.4%),较2020年2月仍有0.8个百分点的缺口。不过, 美国25-54岁黄金年龄劳动力参与率为83.2%, 在2023年年初就已经恢复到疫情前 (2020年2月);主要拖累来自于54岁以上人口,劳动力参与率有1.9个百分点的缺口。

此外,美国失业率从2023年年初的3.4%上升至3.7%,增加了0.3个百分点。但从历史区间来看, 失业率依然处于历史低位区间。

从薪资来看, 截止2023年底,美国薪资增速为4.1%,较年初的4.4%进一步放缓。并且,从不同职业技能劳动力来看,劳动力薪资增速在2023年以来也在持续放缓。

从行业来看,2023年几乎所有行业都已经弥补缺口。 相比2020年2月,美国总就业人数在2022年12月增加了56.1万人,为2020年3月以来首次。尽管商品生产总就业和服务生产总就业均已恢复到2020年3月之前水平,但休闲和酒店业仍有62.9万人的缺口,政府仍有54万人的缺口。

截止2023年底,政府就业也已经完全弥补缺口, 较2020年2月增加了13.2万人;除其他服务和临时支持服务外, 仍有缺口的包括采矿业和休闲与酒店业。其中休闲和酒店业较2020年2月有16.3万人的缺口。如果按照目前每月4-5万的新增就业来估算,3-4月左右这一缺口也将被弥补。

总的来说,2023年美国劳动力市场的供需压力在持续缓解。

具体来看,2023年12月劳动力市场表现依然较稳定。

2023年12月美国新增非农就业21.6万人,不过2023年11月和10月均下修至17.3万人和10.5万人,共下修了7.1万人。

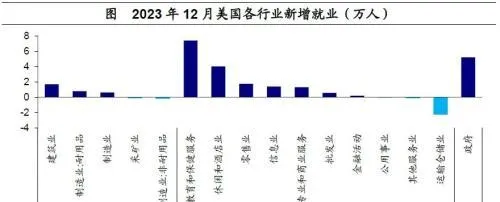

分行业来看,服务业仍是主要贡献。 2023年12月服务业新增就业14.2万人,贡献了新增就业的65.7%;政府就业贡献了24.1%(新增就业5.2万人)。此外,商品生产贡献了10.2%(新增就业2.2万人)。

其中,商品生产的改善很大程度上来自于建筑业的贡献,新增就业1.7万人;服务业的贡献主要来自教育和保健业、休闲和酒店业, 分别贡献了新增就业的34.3%和18.5%。

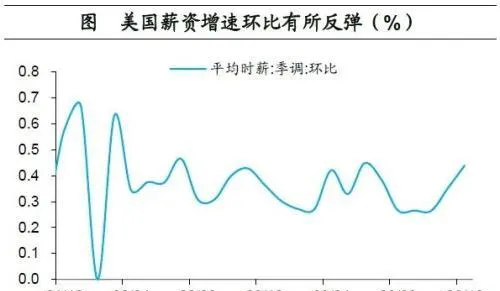

失业率保持稳定。 2023年12月月失业率为3.7%,与2023年11月持平;2023年12月美国劳动力参与率为62.5%,较2023年11月下降0.3个百分点。 薪资增速反弹。 2023年12月劳动力平均时薪同比为4.1%,较2023年11月上升0.1个百分点;环比为0.44%,为6月以来高点,连续2个月反弹。 或对后续核心通胀的缓解增加压力。

根据 CME 观察显示,截至 1 月 5 日,市场预期美联储在 3 月大概率降息,预期 2024 年有 6 次左右降息可能。在美联储降息预期的发酵下,我们继续看好海外资产中美债、欧债、黄金、日元和国内利率类债券资产的投资机会。

风险提示: 美联储货币政策超预期。

本文源自:券商研报精选

作者:海通宏观