11月份迎来近两年最快的工业扩张,但需求低于预期考验持续性

内容提要:

11月宏观经济最亮眼的数据,是工业超预期增长。工业产出亮眼,主要贡献者来自于低基数效应。内需疲软和外需收缩,是工业生产活动难以持续扩张的主要原因。需要推行广泛的结构性改革,推进消费复苏来保持经济的稳健增长。

一、11月宏观经济最亮眼的数据:工业超预期增长

国家统计局周五发布的2023年11月份宏观统计数据显示,工业产出以2022年2月以来的最快速度增长。该月工业增加值同比增长6.6%,从数据上看,比10月份的增加值增长幅度高2个百分点。环比增长速度也达到了0.9%。

分类看,汽车制造业增加值同比增长20.7%,铁路、船舶、航空航天和其他运输设备制造业增长12.7%,计算机、通信和其他电子设备制造业增长10.6%,电气机械和器材制造业和有色金属冶炼和压延加工业都增长了10.2%,以上四类工业行业增速均达到两位数为11月份工业超预期增长做出了较大的贡献;化学原料和化学制品制造业增加值增长9.6%,电力、热力生产和供应业增长9.2%,橡胶和塑料制品业增长7.4%,这三类的同比增长速度均超过了平均增速,也有超预期表现。

非金属矿物制品业增加值同比下降0.6%,农副食品加工业同比下降0.5%,石油和天然气开采业增长1.8%,通用设备制造业增长0.8%,专用设备制造业增长1.9%,这五类工业仍然处于萎缩或者弱增长期。特别是其中的通用设备制造业和专用设备制造业同比增速均低于2%,意味着工业生产的产能扩张处于基本停滞状态,可能会对工业产出的持续增长构成掣肘。

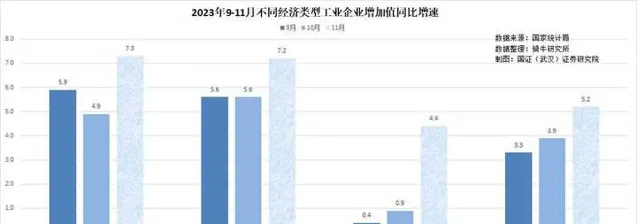

11月份,不同经济类型的工业企业产出同比增速,均比上个月有明显的复苏,但国有工业企业和股份制工业企业,占有制度优势、政策优势、要素分配优势,产出表现明显优于外资企业和私营企业。前者11月份工业增加值同比分别增长了7.3%和7.2%,后者同比增幅分别为4.5%和5.2%。

二、工业产出亮眼,主要贡献者来自于低基数效应

不过我们需要注意到,11月份工业的超预期表现,主要的动力并非来自内需和外需的恢复性增长拉动,仅来自于低基数效应的错觉。

去年的4-6月,11-12月,是疫情封控最严厉的两个时段,受疫情封控的影响,这两个时段的原材料和产成品的运输,以及工人的正常出勤,在一些地方都受到较为严重的影响,导致去年这两个时段的工业生产,出现了较大的回落。

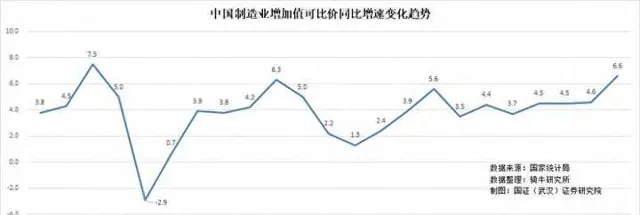

去年4月份,工业增加值下降了2.9%,5月、6月同比增长分别为0.7%和3.9%,11月、12月同比增长分别为2.2%和1.3%,成为去年工业增速最低的五个月。

由于纯粹的低基数效应,今年的工业增加值同比增速4月份为5.6%,11月份为6.6%,成为今年以来增速最高的2个月。

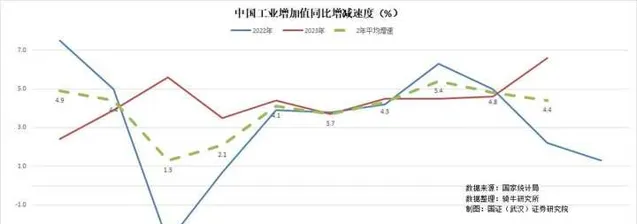

如果计算2022-2023两年的平均增速,我们就会看到11月份的表现,实际上不如9月份和10月份。11月份工业增加值的两年平均增速为4.4%,低于9月份的5.4%,也低于10月份的4.8%。

工业增加值的两年平均同比增速告诉我们,实际上9月份才是今年工业生产形势的巅峰状态,10月份、11月份,工业活动实际上持续趋弱,这也和制造业采购经理人指数(PMI)显示出来的制造业景气的表现,基本一致。

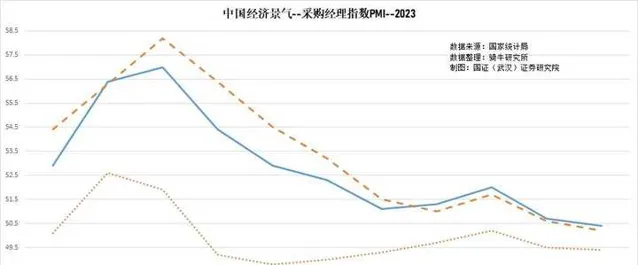

10月份,制造业PMI为50.2%,自3月份以后首次突破萎缩区,进入扩张区。因内需和外需复苏不及预期,难以支撑制造业产出的持续扩张, 10月份制造业PMI回落0.7个百分点到49.5%,再度跌入收缩区,11月份制造业PMI回落0.1个百分点到49.4%。

三、内需疲软和外需收缩,是工业生产活动难以持续扩张的主要原因

三郎一直强调,虽然改革开放40多年来,我们一直通过增加负债,实现超前投资的模式来推动经济增长,但实际上,需求才是经济发展的根本动力。

这两年为了推动经济从疫情打击中实现复苏,我们沿用「负债、投资」刺激供给侧的政策路径,将社会融资推高到了11月的376.39万亿元,比2021年底增加了62.27万亿元,增长19.8%;将广义货币M2推高到了11月份的291.2万亿元,比2021年底增加了52.91万亿元,增长22.2%;从2022年1月到2023年11月,我们投入了103.3万亿用于固定资产投资,相当于2022年全年GDP的85.3%。

但大手笔的印钞加负债、高投入的同时,我们并未在如何增加需求上采取切实可行的措施。当内需滞后于投资,再叠加西方分散投资风险、转移供应链冲击外需之时,庞大的产能也会因为需求不足而闲置。

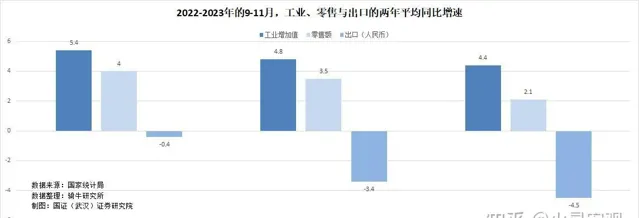

骑牛研究所提供的这份【2022-2023年的9-111月,工业、零售与出口的两年平均同比增速】条形图,直观地向我们展示了内需和外需的回落,对工业产出的直接影响。我们可以看到,社会商品零售额的两年平均同比增速,从9月份的4%,回落到10月份的3.5%、11月份的2.1%;商品出口的两年平均同比增速,从9月份的下降0.4%,下降幅度扩大到10月份的3.4%、11月份的4.5%。这才是工业增加值的两年平均同比增速,从9月份的5.4%,回落到10月份的4.8%、11月份的4.4%的主要原因。

四、需要推行广泛的结构性改革,推进消费复苏来保持经济的稳健增长

基于以上分析,考虑到低基数效应,考虑到内需和外需修复面临的困难和不确定性,我们对11月份工业增加值超预期增长6.6%,应该保持谨慎态度。

至多,工业增加值仅是一个喜忧参半的数据,因为如果我们深入分析这个数据表现的原因、支撑力度和表现趋势,我们仍然可以清晰地观察到,国内需求仍然偏弱,海外订单仍在萎缩的现状,而内需和外需,既是刺激工业产出增长的动力,又是制约工业产出的套索。

决策者们,应该下定决心,早日改变投资推动经济增长的政策路径。我们肯定需要做更多的事情来稳定经济,需要推行广泛的结构性改革,通过改革收入分配制度来切实增加劳动力收入,推进消费复苏来保持经济的稳健增长。因为我们已经拥有充足的现代化公路、港口、铁路和住房项目,水泥、钢铁和许多其他制造业产能严重过剩,在供给过剩时代,投资增加供给对经济的提振作用,将远远小于消费支出所能带来的提振作用,严重的情形下,还可能演变为经济增长的负能量。

【作者:徐三郎】