10月6日,据中国物流与采购联合会发布,2024年9月份全球制造业PMI为48.8%,较上月微幅下降0.1个百分点,连续3个月徘徊在49%附近。分区域看,亚洲制造业PMI结束连续2个月下降走势,较上月微幅上升,继续保持在50%以上;非洲制造业PMI较上月有所上升,升至50%以上;美洲制造业PMI较上月小幅上升,但仍在50%以下;欧洲制造业PMI较上月下降,继续在50%以下。

综合指数变化,全球制造业恢复状况较上月略有下降,整体恢复力度仍待提升,在中国经济向好恢复的带动下,亚洲制造业继续成为全球经济恢复的稳定器。非洲制造业恢复力度有所提升,但稳定性仍待观察。美洲和欧洲制造业未改弱势运行趋势。

随着世界主要国家货币政策趋于宽松和通胀压力的缓解,经济恢复向上动能正在积聚,世界主要机构预测也趋向乐观。近期,经济合作与发展组织发布的最新报告将2024年经济增长预期由3.1%上调至3.2%,并认为全球经济正处于企稳阶段。世界贸易组织发布【货物贸易晴雨表】显示,全球货物贸易景气指数为103,高于基准点100。展望四季度,世界主要国家货币政策仍有继续宽松的空间和理由,财政政策也有望继续发力,全球经济有望向好恢复。更加开放和均衡的全球化合作环境是全球经济加快复苏节奏的重要保障。

欧洲制造业弱势下行,PMI有所下降

2024年9月份,欧洲制造业PMI为47.3%,较上月下降0.7个百分点,降至48%以下。从主要国家来看,英国制造业PMI较上月下降,仍在51%以上;西班牙制造业PMI较上月明显上升,升至53%;法国制造业PMI较上月小幅上升,但在45%以下;德国和意大利制造业PMI较上月降幅均超1个百分点,均在50%以下,德国制造业PMI已经降至40%附近。

从欧洲制造业PMI走势看,欧洲经济恢复基础不牢固,下行风险仍存,欧洲经济仍面临地缘政治冲突和区域内需求不足的内外交困压力。欧元区9月经济景气指数为96.2,低于上月的96.6。欧洲央行行长拉加德认为欧洲经济复苏正面临阻力。为了缓解经济下行压力,今年欧洲央行已经连续2次降息。10月份,欧洲央行继续降息的概率依然较大。从通胀压力看,9月,欧元区CPI环比下降0.1个百分点,CPI同比为1.8%,也低于上月的2.2%,降至了欧洲央行2%的目标以下,意味着欧元区通胀压力有所缓解,为欧洲央行继续降息提供了支撑。

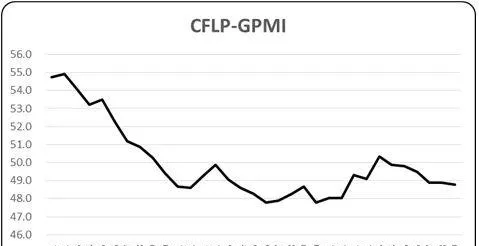

美洲制造业未改弱势运行,PMI小幅上升

2024年9月份,美洲制造业PMI为47.8%,虽较上月上升0.2个百分点,但连续3个月在48%以下,意味着美洲制造业弱势运行趋势未变。主要国家数据显示,巴西和加拿大制造业PMI较上月有不同程度上升,均在50%以上;美国制造业与上月持平,继续在50%以下;墨西哥制造业PMI较上月下降,继续在50%以下。

ISM报告显示,9月份,美国制造业PMI为47.2%,与上月持平,连续3个月低于48%。分项指数变化显示,制造业生产指数和新订单指数较上月有不同程度上升,但均在50%以下,意味着美国制造业供需下行压力较上月有所缓解,但仍未改变偏弱走势。

美国制造业继续弱势运行,意味着在美联储决定开始降息后,美国经济衰退风险仍未完全消除。近日,彭博经济研究所预测,美国经济已经或即将陷入衰退的可能性高达70%。美国消费者信心也有所趋弱。世界大型企业联合会近日公布的数据显示,美国9月消费者信心指数下降6.9点至98.7,为2021年8月以来最大降幅。在此背景下,美联储持续降息刺激经济的必要性就更加凸显。近期的通胀相关数据表现也支持美联储继续降息。美国8月份个人消费支出物价指数年率已放缓至2.2%,为2021年3月以来的最低水平。9月,美国非农就业人口数据的上升并未改变市场对美联储继续降息的预期,但在预期幅度上有所调整。美国9月季调后非农就业人口增加25.4万人,超出市场预期的15万人和上月修正后的15.9万人。基于数据变化,美国银行将11月美联储降息预期从50个基点调整为25个基点。

非洲制造业较上月加快恢复,PMI升至50%以上

2024年9月份,非洲制造业PMI为50.3%,较上月上升1.9个百分点。从主要国家看,南非制造业快速恢复是非洲制造业较上月加快恢复的主要影响因素。南非制造业PMI由上月43%左右升至52%以上;尼日利亚制造业PMI波动不大,连续2个月略低于50%;埃及制造业较上月有所下降,降至50%以下。

非洲制造业虽较上月加快恢复,但从PMI各月走势变化看,经常在50%上下来回波动,意味着非洲制造业恢复的稳定性仍待观察。非洲经济潜力的挖掘需要在相对稳定的政治环境下,加大基础性投入,实现可持续的工业化发展。由非盟推动的非洲大陆自贸区建设正在加速推进,通过规模经济和加强区域合作来提升非洲制造业的竞争力。同时,人工智能和数字经济正在逐步成为非洲各国推进经济发展的重要扶持领域。

亚洲制造业继续趋稳运行,PMI微幅上升

2024年9月份,亚洲制造业PMI为50.7%,结束连续2个月环比下降走势,较上月微幅上升0.1个百分点,连续9个月在50%以上。从主要国家看,中国制造业PMI在49.8%,较上月上升0.7个百分点;印度制造业PMI较上月下降,仍在56%以上;东盟主要国家中,菲律宾制造业PMI较上月上升明显,升至53%以上;泰国制造业PMI较上月下降,但仍在50%以上;印尼、新加坡、马来西亚和越南制造业PMI较上月各有升降,但均在50%以下;日本和韩国制造业PMI较上月均有不同程度下降,且均在50%以下。

从指数变化看,在中国制造业向好恢复的带动下,亚洲制造业PMI继续保持稳定增长,随着中国财政政策和货币政策效果的持续发酵,四季度,中国经济恢复动力将继续增强,有望带动亚洲经济恢复动能继续提升。亚洲开发银行近期发布报告,认为亚洲发展中经济体在2024年上半年维持了经济增长的活力, 并上调了2024年亚太地区发展中经济体经济增长预测,预计2024年亚太地区发展中经济体将增长5.0%,较4月份的预测值4.9%上升0.1个百分点。同时,预计亚太地区发展中经济体的通货膨胀率有望进一步放缓至2.8%,较之前预期的3.2%降低0.4个百分点。