说真的,房地产行业,是为数不多的,也是被人误解最深的一个行业。

房地产公司赚钱,其实非常苦逼,当然不是说这个行业没有问题,相反,由于杠杆的存在,导致很多无视风险的房开商,大规模加杠杆,有些公司真实负债率,甚至到了令人咂舌的500%以上。

这些房开一方面赚着金融杠杆的利润,另一方面,把这些风险全部转嫁给了银行。

这才是房地产行业,一直以来被人诟病的地方。

当前的房地产新政,尤其是三道红线,其实就是打压上面说的这些畸形的高杠杆行为,把风险降下来。

实际上,正如题主说的那样,房地产公司的利润,并不高,在所有行业里面,都是非常低的。

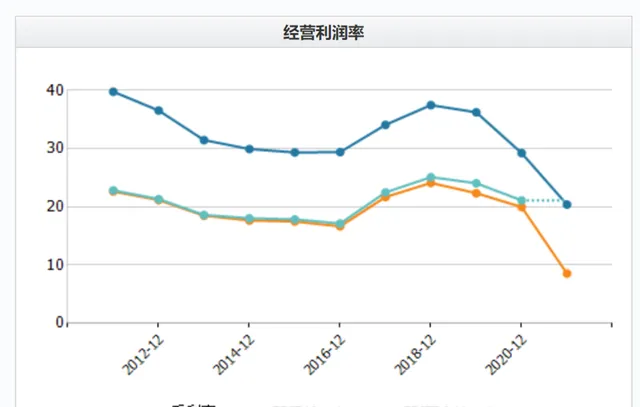

拿一哥万科来举例,大家看看万科近10年的利润率,如下图:

大家看到了吗?毛利润30%,税前利润20%左右,归属母公司的净利润,就几个点而已。

万科尚且如此,其他管理成本和财务费用高的公司,毛利润则更低。

毫不夸张地说,如果房地产公司停止了资本扩张,把真实杠杆率降到100%以下,还能赚钱的公司,屈指可数。

并且大家要知道,房地产公司的利润,和房价没有必然的相关性,房地产公司的利润来源,主要是房价和地价之间的差价决定的。

真实利润大致就是房价-地价-建筑成本-管理成本-资金成本。

同一区域的地皮的成本相差不大,建筑成本也差不太多,所以房地产公司的优秀与否,主要由管理成本和资金成本决定。

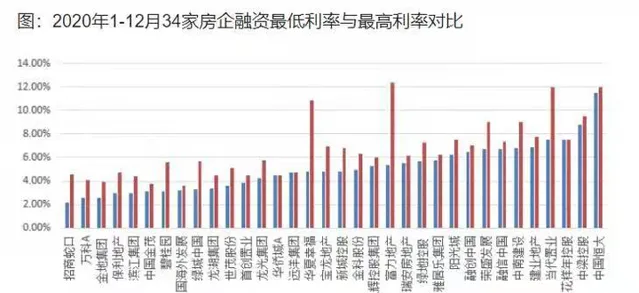

这样一来,在三道红线下,融资成本较低的公司,具有绝对的优势。

谁融资成本最低呢?

对,我又来安利万科了。

没错,招保万金四大老牌,当前的发债利率是最低的。

发债成本最低的万科和最高的恒大的成本,竟然相差3~4倍。

你可以理解为,房地产公司的利息优势,可以直接转换成净利润,如果加上房地产开发周期,同时算上百分比乘数,去掉杠杆之后,对房地产未来净利润的影响,是天差地别的。

换句话说,按照当前的毛利计算,恒大一分钱不赚的时候,万科还可以赚10%以上的利润。

未来的竞争优势,不言而喻。

现金为王,在今后几年的房地产行业,不是一句口号,而是关乎生死的大事。

当然,有人死了,就有人去填死人的坑。

这个,才是我经常强调的,看衰房地产业,看好万科背后的逻辑。

观点偏激,请谨慎投资。

整理和查找资料不容易,如果该回答对你有所启发,请双击两下屏幕为菜头点个赞吧!下面这篇文章,是菜头这段时间的一个整体总结,重磅干货