其实不太用管的。

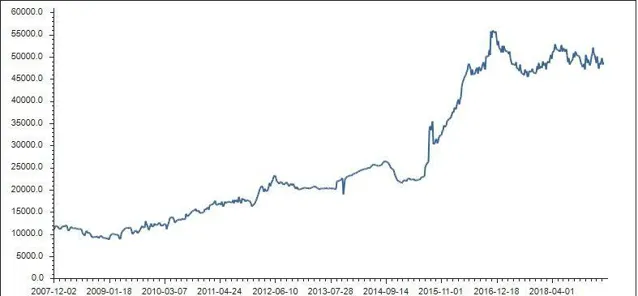

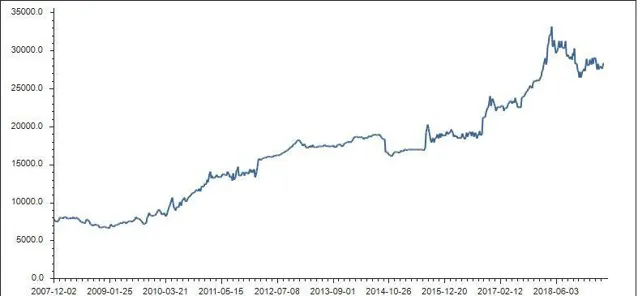

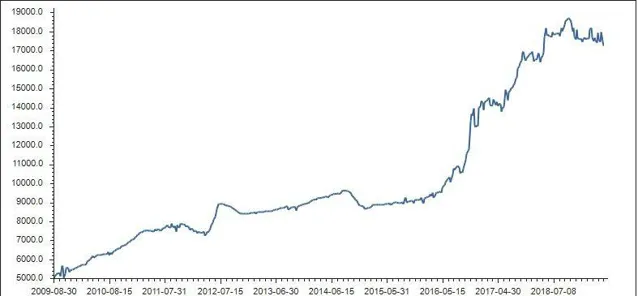

这是东方财富choice数据终端上的二手房均价走势图。

我们选取最低点09年初的8500,和最高点16年底的55000做计算,这是8年6.5倍(×6.5,+550%),如果按照这个涨速,10年后深圳房价大概能涨到50万。

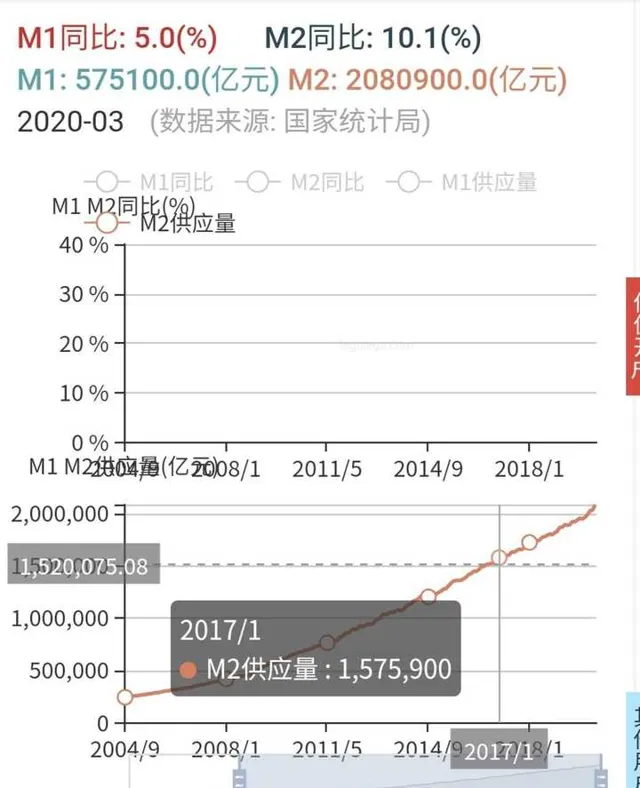

这是对应的09年1月M2供应量49.6万亿元。

这是对应的17年1月M2供应量157.6万亿元。

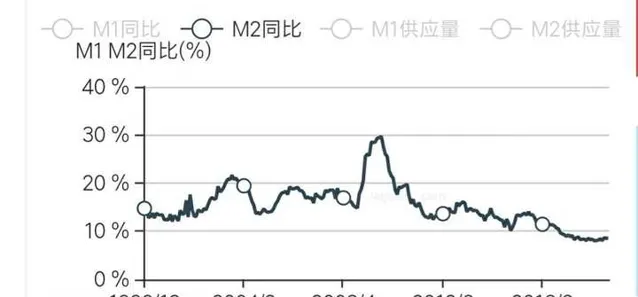

8年货币供应量是3.2倍(×3.2,+220%)。

深圳房价涨幅+550%远远跑赢货币供应量涨幅+220%。

怪不得大家买房啊,这个太凶了。我们按30%的首付比例计算,3倍杠杆,如果09年1月本金30万买了100万的房子,8年后房子是650万,贷款70万,我按7%的贷款利率(09年利息高)算,8年70万的利息70×7%×8=39.2万,因为有月供还款,所以利息没这么高,我们按35万算。所以本金加贷款利息加还贷一共是30+35+70=135万的成本,现价650万卖出,获利515万。

投资收益率怎么算呢?有人爱把首付当成本金算,按30万算,收益率是515÷30=17.2倍,1720%,但是不合理,毕竟贷款利息你给银行了。

那就本金按30+35=65万算,515÷65=7.92,收益率692%,8年年化收益率27.5%,这个是远超过巴菲特的21%。

我们不选最高和最低点,就任取10年,年化收益率大概是25%。换成北京算,跟深圳差不多。

上海的话差一点,跟广州杭州天津差不多,跟巴菲特持平,21%。武汉成都等其他强二线算年化收益率也在15%以上,大部分在18%以上。

也就是说,一线加强二线大概20个城市,覆盖的3亿人口,其中在十年前买了商品房的,都获得了至少15%以上的年化收益率,北京深圳的话,接近30%。

这是多么恐怖的投资收益率。这个东西可持续吗?

如果再持续十年,那么09年买北京深圳房子的人,十年后,投资收益率大概是1.275的20次方,130倍。——这是多么恐怖的造富神话?历时二十年,覆盖数百万人!

买其他一线和强二线的,也大概率有1.18的20次方也就是27.4倍以上的收益。加上之前的, 总共覆盖5000万人。

算到这儿我有点头晕。人类历史上出现过这么长时间覆盖这么大人口的造富神话吗?

我们看看M2增速,实际上房价暴涨的是2016-2017年,M2增速并不高。因此, 这两年的远超过之前涨速的暴涨,是没有基本面支撑的,是炒作。如果按照16-17这个拔地而起的走势计算,深圳5年后房价就会突破100万人民币/平方米。

大概三年后中国人口将负增长,经济增速和M2的增速也在下降,那么基本面对如此高房价的支撑基本上将荡然无存。

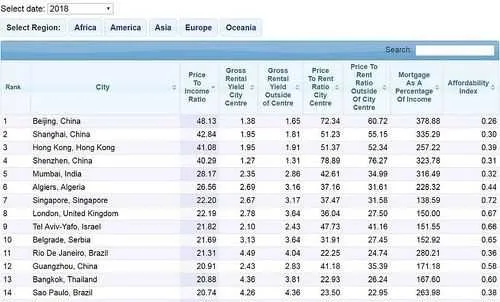

2018房价收入比排名(仅统计了北上广深港,如果统计二线,厦门福州杭州天津合肥会是56789名),北上港深傲立全球,今年这个榜单换成了深北上港——估值太高了。 超高估值是可以存在的,但无法存在超过5年,而且需要非常乐观的预期来支撑。

很多人说只需要看买得起的有钱人就可以,说出这种话人实际上完全不懂金融产品的炒作,不懂上涨和下跌的原理。买得起的人越来越少,估值越来越高,而基本面越来越差,结果一定是聪明人离场,同时傻子不够用(因为贵,傻子虽然还是多但买得起的傻子少了)。

人口负增长,经济增速下降,无法支撑现在的超高估值。

更不要提政策方面的东西了,社会主义先行示范区不是让你把房子炒到跟香港一样的 ——事实上,没有这条,深圳的房子也不会涨多凶的,未来基本就是缓涨、横盘、缓跌,10万/平方米的均价,五年内看不到的。当然,也存在完全不管给它炒上天再崩盘的可能的。不过我觉得这个概率非常低。