进入8月以来,低空经济领域接连迎来重磅融资事件:

8月19日,沃兰特航空宣布完成数亿元A++++轮融资。该笔融资为沃兰特航空今年第五轮亿元级融资,至此,沃兰特航空A1轮次已累计1亿美金。

8月3日,宁德时代与峰飞航空签署战略投资与合作协议,宁德时代独家投资数亿美元,成为峰飞航空的战略投资者。

8月5日,小鹏汇天宣布获得1.5亿美元B1轮融资。该笔融资金额在今年低空经济领域已公开具体融资金额的融资中为单轮最高。

在此之前,沃飞长空于6月27日宣布完成数亿元的B轮融资,曾表示「创下近两年国内低空经济eVTOL行业里单笔规模最大的融资」。

今年以来,低空经济领域融资事件已经超过60起,其中亿元级以上融资共有12起,共有9家企业,包括峰飞航空、小鹏汇天、沃飞长空、沃兰特航空、星逻智能、鸿鹏航空、特金智能、时的科技、卓翼智能,主要集中在eVTOL企业及其上游核心零部件企业。

热钱涌动:eVTOL主机厂再迎融资高峰

eVTOL作为低空经济领域的热门赛道,其热度在不断升温。

目前国内大部分eVTOL企业都是在2020年至2022年间成立,2021年曾有过一批融资高峰:御风未来在5月完成数千万元的天使轮融资;时的科技在8月和9月连续完成种子轮和天使轮融资;峰飞航空在9月完成1亿美元的A轮融资;沃兰特航空在9月完成数百万美元的种子轮融资;小鹏汇天在10月完成超5亿美元A轮融资(创下当年亚洲低空载人飞行器领域最大单笔融资纪录)。

根据融资进程披露,几乎所有eVTOL企业的融资资金都用于eVTOL飞行器的产品研发和试验飞行。

此后,各大eVTOL整机厂商的机型设计成熟和样机试飞成功。2023年,国内第一阵列的eVTOL厂商陆续步入适航取证阶段。

目前,国内目前获得型号合格证的eVTOL机型共有两款,分别是全球首个也是目前唯一集齐型号合格证(TC)、标准适航证(AC)、生产许可证(PC)的多旋翼eVTOL——亿航Ep16-S和全球首款取得TC证的载物eVTOL——峰飞V2000CG凯瑞鸥。

与此同时,国内也有越来越多eVTOL产品宣布获得民航局适航受理:沃飞长空AE200-100(2022年11月)、沃兰特VE25-100(2023年9月)、时的科技E20(2023年10月)、御风未来M1-B(2024年1月)、小鹏汇天X3-F(2024年3月)、峰飞航空V2000EM盛世龙(2024年4月)、航天时代飞鹏FP-981C-BE(2024年4月)、览翌航空LEU100(2024年8月)。

而eVTOL研发生产、适航认证和商业化应用示范的背后离不开资金的支持。曾有行业内人士透露,随着第一梯队的eVTOL型号陆续进入适航认证和商业化应用阶段,后续需要投入的资金为亿元级甚至十亿元量级。

今年,eVTOL企业再次迎来一批融资高峰,时的科技、沃飞长空、沃兰特、峰飞航空、小鹏汇天等eVTOL整机厂商都发布了融资消息。 其中,时的科技3月宣布完成A轮两千万美元独家战略投资,沃飞长空6月完成B轮数亿元融资,并表示该笔融资「创下近两年国内低空经济eVTOL行业里单笔规模最大的融资」。

从获得TC的周期及各大整机厂商TC受理的时间来看,第一梯队的eVTOL企业的机型将集中在2025至2026年完成取证,并投入市场化运营。抢占先发优势尤为重要,因此对于整机厂商而言,融资能力和研发进度需要两手抓。

作为目前今年获得融资轮次最多的eVTOL企业,沃兰特航空于7月5日宣布完成1亿元A+++轮融资,这是继今年3月完成1亿元A轮融资、4月完成亿元级A+轮融资、6月完成亿元级A++轮融资之后的第四轮融资。沃兰特表示,该轮融资款将继续助力推动VE25验证机的试飞、试验,产品机AC101的研发与制造,推动VE25-100型号适航取证,并尽快实现商业化。

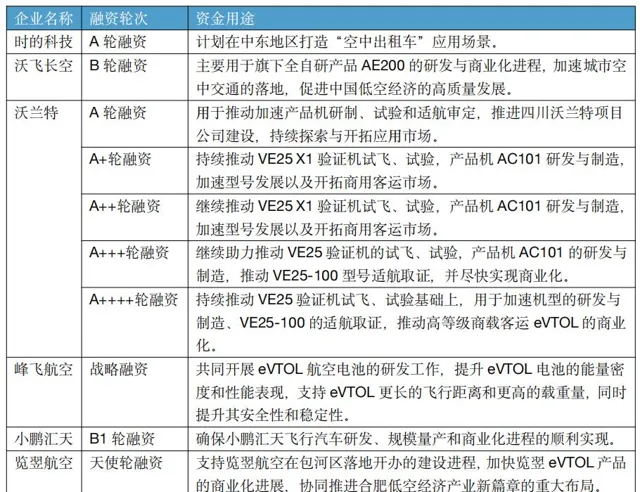

这一波融资高峰恰逢eVTOL适航取证加快和陆续实现订单交付,亿欧梳理了今年融资的eVTOL企业对于融资资金的用途,普遍将用于进一步推动适航取证和商业化应用落地。

2024年eVTOL企业融资资金用途(根据企业公开资料整理)

投资布局外溢:上游核心供应链热度渐起

除了飞行器制造商,投资方的目光也开始投向系统级或者部件级的供应商。北航投资总经理王剑飞曾在「低空经济20人」访谈中表示,将重点布局eVTOL核心供应链。

依托于过去二十年国内大飞机民用航空和新能源汽车产业链发展,国内eVTOL在供应链和生产制造成本上都具有较大优势,时的科技、御风未来等eVTOL企业都曾表示已经基本实现供应链国产化。

7月,eVTOL飞控系统供应商边界智控宣布完成近亿元的A轮融资,本轮融资投资方为基石资本、南山战新投、北航投资,老股东普华资本追加投资,投中资本担任财务顾问。边界智控成立于2020年,在此之前共进行了两轮融资,分别是2021年数千万元的天使轮融资和数千万元的Pre-A轮融资。

由于制造技术复杂、各部分核心技术门槛较高,大飞机产业链已经形成了「主机厂+上游供应商」的制造模式,主机厂主要承担整机研发和集成的角色。而eVTOL产业链尚且起步,部分核心系统和零部件存在主机厂自研和供应商供应同时存在的情况。

以飞控系统举例,eVTOL对于飞控系统有高可靠性和低成本的要求,目前主机厂御风未来就是采用了自主研发的飞控系统,并以其为核心优势,而其他的大部分eVTOL主机厂选择了与传统飞控系统研发机构或者新兴的eVTOL飞控系统供应商合作开发。

作为eVTOL最核心的子系统之一,飞控系统技术难度较大,而且对于eVTOL成本的影响也很大,以五座级别的eVTOL举例,飞控系统的成本占到总成本的20%左右。因此,eVTOL无法直接套用高昂价格的民航客机飞控系统,需要研发出既符合eVTOL成本结构又能保证高稳定性的飞控系统,同时还考虑引进仿真系统等新兴智能技术,使得更便捷实惠的空中交通成为可能。

除了飞控系统之外,随着低空经济的热度不断攀升,以机体、综合航电系统、飞控系统、能源系统、动力系统以及电气系统为代表的eVTOL核心供应链逐渐受到资本关注。

根据发布消息,宁德时代与峰飞航空除了战略投资协议还签署了战略合作协议和技术开发合作协议,共同致力于eVTOL航空电池的研发。

目前市面上的eVTOL主要采用纯电动力,因此,除了资质认证需要一定时间,电池容量和重量也是限制eVTOL长距离载人飞行实际应用的关键环节。

以峰飞航空今年的飞行应用举例:2月,往返深圳珠海两地的飞行为全球首次跨城跨海飞行,单程飞行时长为20分钟;5月,凯瑞鸥在阿联酋完成首飞,飞行航程为123公里,飞行时长为41分钟;8月,盛世龙在南京完成跨长江首飞,飞行航程25公里,往返飞行时长10分钟。

目前eVTOL的航时普遍在30分钟左右,从经济性、实用性和安全性的角度出发,eVTOL仍需要更长的航程和更多有效载荷,航空电池的能量密度有待进一步突破或者寻求其他动力方案。

去年9月,固态锂电池公司欣视界宣布完成亿元级Pre-A+轮融资,该轮融资由高瓴创投领投,亿航智能、智慧互联基金、齐鲁前海基金和峰和资本等跟投。亿航智能创始人、董事长、首席执行官胡华智表示:「亿航智能始终致力于探索并应用更加安全、高效、可持续的能源解决方案。欣视界创新研发的锂金属固态电池在安全性、能量密度、热稳定性、续航里程、充放性能等方面相比液态电池拥有显著的优势,相信未来将成为推动eVTOL领域快速发展的关键驱动力。」

与此同时,航空发动机企业鸿鹏航空针对纯电方案的续航难题提出了新的解决方案。

鸿鹏航空6月宣布于去年第四季度完成A轮1亿元融资,主要用于适航标准的低成本航空发动机的设计、研发及制造。鸿鹏航空旗下的D160重油活塞发动机已经获得EASA适航认证并开始量产。鸿鹏航空CTO王进对亿欧表示,经过两年多的研发投入,鸿鹏航空将通过用发动机为电池供电续航来实现飞行器的空中增程,该系列产品将在11月的珠海航展展出。

低空经济领域尚处于早期发展阶段,且产业链环节众多,可以分为飞行器制造、基础设施建设、运营服务和飞行保障四个板块。

目前来看,投资领域已经逐步从eVTOL及无人机整机延伸至上游核心系统和零部件。 而对于低空经济产业下游,虽然eVTOL距离大规模商业化落地还需要较长的时间已经成为行业普遍共识,但是小规模的商业化落地,例如旅游观光游览或者跨山跨海的固定航线飞行,已经正在实现的路上。随之而来的,就是地面基础设施供应商、场景运营商和其他服务商的发展机会。

随着低空经济持续走热,eVTOL企业最先受益,进而资本外溢到上下游产业链,eVTOL整机厂不仅带动了上游核心零部件以及下游基础设施、商业运营等产业链的快速发展,也推动了各方资本全盘布局。全生态的共同繁荣将进一步助推低空经济技术创新、行业应用与产业聚集,有利于低空经济产业的快速成熟。