对于新任行长张曼而言,高管架构暂时的稳定或能让其缓一缓,但收入增速下滑、分红水平降低,资本水平下降,以及一系列内控问题,仍是不小的挑战。

长沙银行又迎来新一轮的融资。

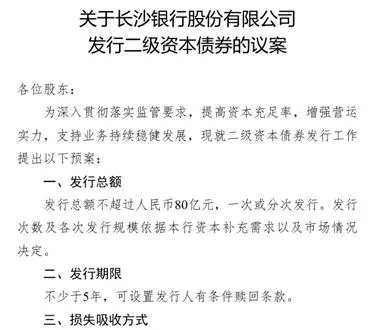

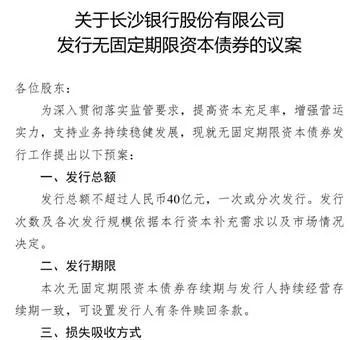

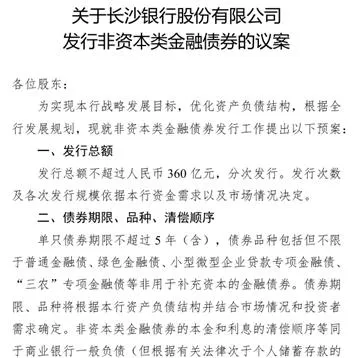

近期,长沙银行在召开的本年度第二次临时股东大会上,连续审议了三项募资议案,总额累计480亿元。分别为:1、发行二级资本债券80亿元;2、发行非资本类金融债券360亿元;3、发行无固定期限资本债券40亿元。

时至今日,长沙银行依旧无法完全实现内生增长,需要通过「摊大饼」式资本扩充做大规模。这种模式意味着「间断式」输血不会停止。新刊财经注意到,输血的背后,长沙银行营收增速下滑、分红水平降低,资本水平下降,并面临一系列内控问题。对于近期新上任的行长张曼而言,仍有不小的挑战。

三项方案总金额480亿

为两月前50亿融资方案后的再次融资

银行的收入增长和资本消耗之间存在微妙的约束关系。通俗来说, 银行诉求收入增长往往消耗资本,资本水平又会约束资产规模扩张,但收入增长带来的利润留存又能一定程度补充资本。若能维持以上的平衡,银行实际上能摆脱「融资式增长」,从而实现健康的「内生式增长」。

对于长沙银行而言,要做到这一点,并不容易。于是,持续不断向外界「要钱」,便成为其主旋律。

以这次融资方案来看,其中补充资本金额为120亿,另外360亿用于专项扩表。

从发行二级资本债方案来看,发行总金额不超过人民币 80 亿元,发行期限不少于 5 年,发行利率将根据发行时的市场状况来确定,面向全国银行间债券市场的成员发行,用于补充长沙银行的二级资本。

发行无固定期限资本债券方面,发行总金额不超过 40 亿,同样参考当时市场利率发行,并面向全国银行间债券市场的成员发行。本次资金用于其他一级资本。

除此之外,方案中还披露 360 亿非资本类金融债券发行方案。该项不能用于补充银行资本,但依旧是长沙银行扩表的重要手段。具体品种包括一揽子金融债券组合,包括但不限于普通金融债、绿色金融债、小型微型企业贷款专项金融债、「三农」专项金融债等。择机发行,优先于高于上述两类债券。

从融资方案的金额和频率可见长沙银行融资的急迫性。

新刊财经注意到,就在不到两个月前,长沙银行就已经获批发行不超过50亿元人民币的资本工具,用于补充资本。

而在更早之前的2020年和2021年,长沙银行分别发行了60亿元和20亿元的二级资本债券,以补充资本充足率。

持续融资的背后:长沙银行收入增长乏力

长沙银行的前身是长沙城市合作银行,成立于

1997

年。自成立以来,长沙银行经过多轮增资扩股,并于

2018

年

9

月在上交所上市,注册资本达

40

亿元。

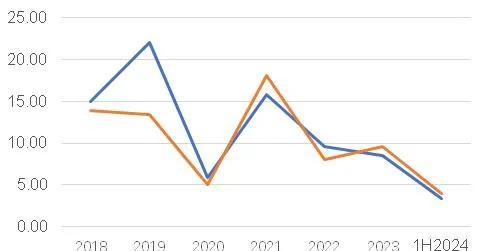

图:长沙银行上市以来营业收入和净利润增速表现 资料来源: wind

「上市即巅峰」用于形容长沙银行一点不为过。上图展示的是长沙银行上市以来营业收入和净利润增速表现。2020年之前,营收能实现15%以上的增长,利润能实现15%左右的增长。2020年是一个拐点,长沙银行业绩增速开始下台阶。当年受疫情等不可抗力影响营收和利润跌入仅5%左右的增长,尽管2021年有所恢复,但两年复合增速也只有10%左右。 此后的2022年和2023年勉强也能维持接近10%左右的增速。到了2024年上半年,收入和利润增速再下台阶,增速均不到5%。

也就是说,长沙银行上市以来并没有做出很亮眼的成绩,尤其是近两年开始变得「平庸」。

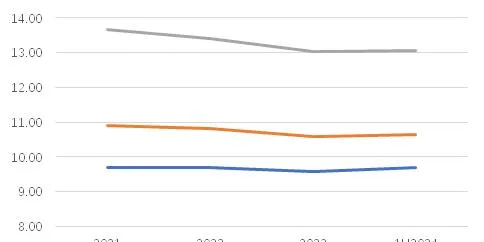

图:长沙银行三项资本充足率情况 资料来源: wind

长沙银行近两年资本水平有所下滑。除了核心一级资本充足率基本保持稳定之外,一级资本充足率从2021年的10.9%下降至2024年上半年末的10.6%,总体资本充足率对应从13.7%下降至13.1%。

资料来源: wind

资料来源: wind

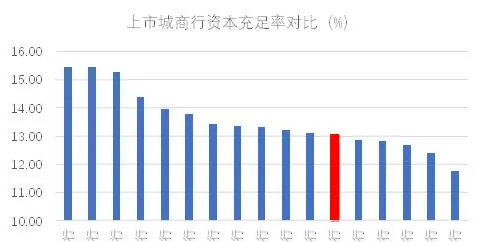

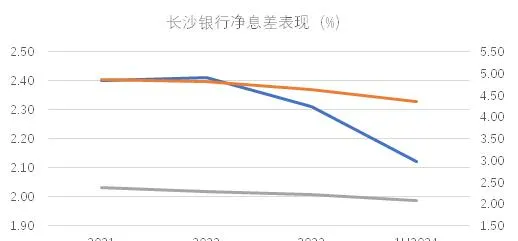

和同业城商行对比,长沙银行资本水平基本是在中下游。 资本水平会限制长沙银行规模扩张。另外,资产端收益率也在持续下降,且降幅大于负债端,造成息差水平持续下降,从2021年的2.40%回落至今年上半年的2.12%。对于长沙银行而言,其利息收入面临量价齐跌的困境。目前市场利率易下难上,贷款市场逐渐内卷化。 长沙银行的突破口只能是不断补充资本,向外界要空间,以规模推收入。

资料来源: choice

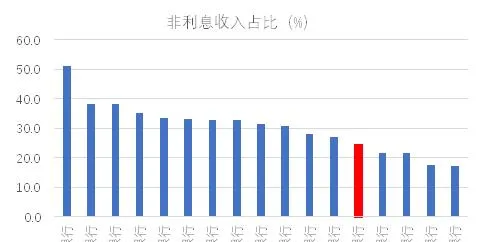

图: 2024 年上半年上市城商行非息收入占比对比情况( % ) 资料来源: wind

造成长沙银行如此被动局面的另一重要原因是其收入结构。也就是说,对传统利息收入依赖度太高,而对中间业务收入发掘力度远远不够。 上图展示了长沙银行近几年收入结构变化,可见利息收入占比始终在80%左右,而作为几乎不占用资本的手续费收入占比却只有5%。另外,其他收入中还包括大量的债券投资,虽说其中的交易盘头寸能一定程度上对冲利率风险,但显然规模还是不够的。如果放在上市城商行中进行比较的话,长沙银行非息收入占比在行业中下游水平,仅高于成都银行、贵阳银行、兰州银行和郑州银行。

派息率不高且逆势下降

除了业绩压力之外,新刊财经梳理发现,长沙银行在回馈股东方面愈发「小气」。

图:长沙银行历年股利支付率情况 资料来源: wind

股利支付率又称派息率,衡量的是银行每年赚取利润分配给股东的比例。从长沙银行来看,该比例在逐年降低。若对于成长期的企业,这尚可理解。长沙银行近几年业绩增速是整体放缓的,但派息率非但没有维持住,反而有所下降。

值得注意的是,去年底证监会发布了新修订的【上市公司监管指引第3号——上市公司现金分红】及【关于修改〈上市公司章程指引〉的决定】,明确鼓励上市公司现金分红的导向,推动提高分红水平。除了对不分红或少分红的公司进行一定制约之外,鼓励上市公司在条件允许的情况下增加分红频次,允许公司在年度股东大会上审议批准下一年的中期现金分红条件和上限。推动一年多次分红、预分红、春节前分红,增强分红的稳定性和可预期性。

作为对政策的相应,2023年,有15家银行的现金分红比例达到归母净利润的30%以上,与2022年相比有22家银行选择提高分红比例。此外,多家银行计划实施2024年度中期分红。例如,国有六大行及民生银行、杭州银行、上海农商行等至少17家银行已提请股东大会审议2024年中期分红议案。与之相比,长沙银行却逆势而为,着实让人费解。

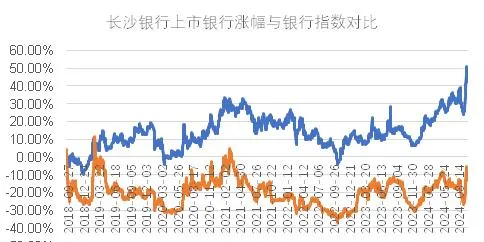

图:长沙银行股价表现与银行指数对比 资料来源: choice

因此,投资者也只能用脚投票。随着近两年高分红的银行股纷纷上涨,长沙银行却基本上原地踏步。如果以其上市以来表现来看,长沙银行也是远远跑输同期银行指数。

内控问题频发

关联方隐忧或影响资产质量

除此之外,新刊财经发现, 近两年长沙银行因各类内控问题受到监管处罚。

2024年7月,长沙银行旗下五八消费金融有限公司因贷后管理不到位,被中国银监会湖南监管局罚款30万元。同年5月,长沙银行广州分行因在发放存量个人住房按揭贷款业务中未能办妥抵押预告登记或抵押登记,被监管罚款25万元。去年11月,长沙银行因涉违规提供土地储备融资且接受地方政府兜底;通过理财违规发放项目融资,且投后管理未尽职导致资金挪用于缴纳土地保证金;投资债权融资计划资金被挪用于购地;贷款资金违规用于购地;违规向房地产项目提供融资形成不良;个人贷款违规流入房企等18项违法违规事实,被罚款770万元。

关联股东方面,日子也不好过。

例如作为目前第三大股东的友阿股份,受行业景气度下行影响,业绩持续下滑。新刊财经翻阅财报发现,友阿股份在2018年至2023年,收入几乎年年负增长,从2018年最高72亿下降至2023年仅13亿。利润水平从年盈利超4亿下降至目前仅三四千万的水平。根据长沙银行2024年中报披露的重大关联交易情况,在这样的背景下, 长沙银行仍向友阿股份授信8.86亿元。

新华联建设历史上是长沙银行第七大股东。作为湖南的大型知名民企,新华联年营收一度超千亿,但2020年其债务爆雷。长沙银行此前公告,2022年6月,该行获悉新华联建设持有的约1.39亿股长沙银行股份被司法冻结。此后经过多轮拍卖,由长沙市投资控股有限公司以10.06亿元人民币成功取得该笔股权。

近几年管理层变动频频

新行长能否改善局势?

就在上月,长沙银行董事会同意聘任张曼为行长,并在此后任职资格获得监管核准。

张曼升任之前,长沙银行的行长职位已空缺六个月。 今年3月中旬,长沙银行原行长唐力勇因工作调整辞去该行行长等职务,随后赴任湖南省郴州市副市长,负责内外贸易、外向型经济、国有资产监管和企业改革、金融、证券、保险等工作。

上图为长沙银行新任行长张曼

公开资料披露,张曼于出生于1972年、52岁,湖南长沙县人,本科学历,工商管理硕士学位。其早年主要供职于农行系统,曾任农行长沙县支行营业部副主任、客户部主任、副行长等职。2006年,张曼加入长沙银行,历任星城支行行长、长银五八消费金融筹备办公室主任等职。2015年出任长沙银行副行长,并「超龄服役」接近9年。

在行长变动之际,近几年长沙银行其他高管也变动频频。

2022年1月,长沙银行四名副行长中,除了张曼,另外三名副行长伍杰平、王铸铭、胡燕军均离任。同月,该行董事会新聘任吴四龙、杨敏佳、李兴双、李建英为副行长。

今年1月,总审计师向虹因到龄离任。同月,副行长杨敏佳也因到龄历任。

5个月后,罗刚被提拔为副行长,期曾任长沙银行广州分行行长、长沙银行金融市场部总经理。

随着张曼升任行长,加上副行长人选的补充,长沙银行的高管团队在近三年内进行了大洗牌,行长、副行长人选全部换新。

对于新任行长张曼而言,高管架构暂时的稳定或能让其缓一缓,但收入增速下滑、分红水平降低,资本水平下降,以及一系列内控问题,仍是不小的挑战。

编 辑 | 吴 雪

扫码关注新刊财经