有人说未来人口负增长,所以房子会过剩,届时房价如白菜。

我认为人口问题不是影响房价的直接因素, 因为房子不会过剩, 它甚至都不需要拆出需求来, 只需要转移公共服务,就能产生新的需求。

比如老王在某某新城买了一套新房,住了一段时间之后,发现没有就业,没有医院,没有学校,慢慢的,有人搬走了,紧接着,商业、街边小店也都逐渐关闭了。

再过一段时间,连水电都开始不稳定,物业也撤了,请问老王搬不搬?

搬……这不就有新的需求了?

这个问题吧,得反向去思考—— 为什么房子这么贵?还贵得这么理所当然?

我最近又把2010年的 天涯神帖 看了一遍,

比如kk的【2010年的房地产调控,我们收获了什么?写在房价暴涨前】,大鹏金翅明王的【因为贱,所以生活艰辛!告诉你们真相,你们会更绝望】。

这些帖子都成功预测了十年后的房价飞涨,而且旁征博引,叙述生动。

现在用后视镜视角看,他们不光做了正确的预测,其核心逻辑至今依然能启发我们,去认识一个更真实也更残酷的社会。

他们的核心逻辑是什么?是对未来很乐观,对人口增长和城市发展很有信心么?

并不是,

是他们正确地理解了现实社会的生产关系!

正确预测的前提,一定是先正确认识社会机器运行的机理,清楚地了解道各种势力是如何咬合,如何转动的。

举个例子,在一个羊群中,有两只羊类经济学家在预测今天中午吃什么。

A羊说:「我认为我们会去到水草丰茂的草原,那里活动空间更多,更利于种群幸福度的提升。」

B羊说:「我认为我们会留在温暖干燥的羊圈吃精饲料,这样营养更均衡,更利于小羊的发育。」

结果他们被带到的是——屠宰场。

这两只羊为什么没有预测正确?

活动空间更多➜羊群更幸福;营养更均衡➜小羊发育更好,这些逻辑有问题吗?

没问题, 有问题的是它们误以为——它们和决策者的关系,是羊和领头羊的关系,而实际上,是羊和牧羊人的关系。

领头羊会对种群的幸福负责,而牧羊人只对自己的收益负责。

搞错了生产关系,就搞错了核心利益集团所追逐的目标,那还能做出正确预测就有鬼了。

不论是kk,还是大鹏,之所以能正确预测,都是看透了「羊和牧羊人」之间的生产关系。

读过kkndme的帖子都知道,他的历史知识非常丰富, 知古鉴今 ,诚不我欺。

我有专门做过一个专栏,来讨论雍正、王安石,以及汉武帝的财政政策,但流量并不高,大家似乎都喜欢有简单粗暴有结论的内容,而对半明半昧地「影射」不感冒。

我觉得很可惜,

别的不说,就说 「盐铁官营」 这一个知识点,如果真读懂了,就会明白,kk看涨房价的全部逻辑和立论,都来源于此—— 一种工业品,如果兼具刚需和可垄断这两条属性,一旦它成为cai政工具,其价格必然涨到天际。

盐,从春秋时期管仲搞垄断官营开始,一直到清朝,价格就没便宜过。古代贩私盐就跟现代卖**似的,暴利且暴力。

为什么普通老百姓吃口盐,要付出那么高的代价?难道缺盐?

是也不是。

自然界中的盐肯定是不缺的,即使在古代产能也充足。

但是垄断,制造了稀缺。

由于盐是刚需商品,老百姓不能因为涨价就不吃盐,所以皇帝只需要控制住所有的盐矿,再提高价格,就可以充盈国库。

古代是盐,搁现代就是房子。

问题来了——既然这个逻辑无懈可击,为什么我还认为房价会跌呢?

因为现代的房子和古代的盐,固然都有刚需和可垄断的属性, 但房子有一样buff是盐所没有的,那就是债务创造的功能, 这是房子比盐牛逼的地方。

然而……有债务,就一定有周期!

债务周期的由来,达利欧的视频【经济机器是怎么运行的】讲得已经够穿透灵魂的了,总结一下:

1) 经济是由无数个交易构成的;

2) 在交易中, 一个人的支出,是另一个人的收入 ;

3)借债可以增加支出 ,从而增加收入,形成经济增长的积极循环;

4) 借债,看似是从银行借钱,实际是向未来的自己借钱, 意味着你未来要压缩支出,减少消费用以还债;

5) 还债周期到来时,支出下降,收入也下降, 经济陷入消极螺旋;

6) 在上升周期,房子是资产红利;在下降周期,房子是债务陷阱。

这样的周期是没法避免的,任何经济体,只要依赖货币扩张/债务扩张来刺激经济,它就一定会发生。

债务周期又分长短,短周期大约5-7年一个轮回,每次都可以通过货币扩张,制造通胀,来稀释债务。

然而每一次都会使宏观负债再上一个台阶,因为 货币刺激的本质依然是债务扩张, 这就相当于相当于用更高的债务,去解决眼前的债务。

所以扩张到最后就没法再扩张了,货币也就无法继续超发,我们便可以认为经济走到了长周期的末尾,这个周期大约是60-80年。

此处有两个问题需要解释清楚:

第一、凭什么说债务扩张到头货币就没法扩张了呢?

如果货币可以脱离债务背书, 像大明宝钞一样,印出来直接用 ,那前面所说的全部逻辑,都是扯淡。

第二、凭什么认为现在就是一段长债务周期的末尾呢?

如果债务还能继续往上加,那再等下去岂不青春都要蹉跎了?

别急,我们一样样聊。

关于货币不能直接印的具体逻辑,我曾写过一篇万字长文,篇幅有限,这里就不再展开了,传送门如下:

核心意思是—— 无锚纸币最怕的就是通胀,那你还怎么制造通胀去消化债务呢? 只有债务货币可以制造通胀,所以几乎所有的国家用的都是债务货币。津巴布韦和委内瑞拉是债务摆烂了,所以货币变成了纸,类似剧情在魏玛时期的德国已经演绎过了,后果是很严重的。

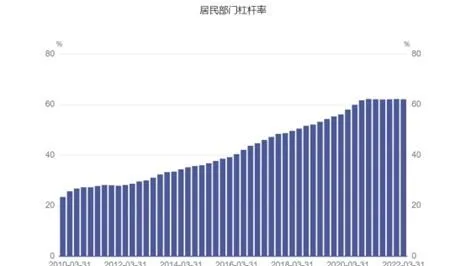

再说第二个问题,我以前说 居民负债率达到70%就是极限, 也是房价上涨的极限。

这其实是个经验数据,是根据过去债务周期的数据估算出来的,这里跟大家讲讲我的逻辑。假设一个公司, 债务扩张到头的特征是什么?是收入增长的预期没有了 。

记住,这里看的是收入增速,而不是收入规模。

高收入增速,对应的是高增长预期,意味着高市盈率和高估值,那么资产可以匹配的债务规模就高。

一旦增长预期没有了,高市盈率就意味着高泡沫,然后在价值重估的过程中,债务被毁灭。

所以对于楼市来说,光管住房价是没用的,还得把收入一起管住。

因为真正的资产不是房子,你看即使房子烂尾了银行也不慌,直到大家停止还贷,它才会紧张,这就说明房子不是资产, 打工人的负债才是真正的资产。

更确切地说,银行真正在意的,是打工人持续还债所产生的现金流。

当这个现金流开始不增长且不稳定时,债务别说扩张了,旧债的价值都变得不可信任,各种地产相关的债券、商票的价值下跌,就是证据。

另一个逻辑就是债务扩张的过程,一定会造成收入增速的下降。

因为 「债务创造货币➜货币制造通胀➜通胀稀释债务」 的过程,会不断使 债务流向打工人,使财富流向电梯人,其结果, 就是贫富分化。

而贫富分化一定会带来萧条,也就是生产性危机。

因为大量的社会中下阶层为债务所迫,必须要减少消费,由于一个人的支出是另一个人的收入……于是陷入衰退螺旋。

总之,债务驱动的经济,最怕的就是收入下降,然而债务循环的结构,又决定着收入一定会下降,

这是个死循环,只要债务流向多数人,财富流向少数人的经济结构不变,它就无解。

而且由于债务的存在,其衰退过程不可能是温和的,就像多米诺骨牌,前面是一个接一个地倒,后面便会成片垮塌。更何况现在经济全球化,没有谁可以独善其身,外部一个接一个的黑天鹅事件,比如卡脖子、地缘战争等,都随时在威胁偿债信用。

综上,KK和大鹏预测房价涨的逻辑,是——刚需且可垄断的工业品,一旦赋予了cai政功能,价格就不可能便宜。

而我判断房价会跌的逻辑,是基于房子债务创造的功能,因为有债务就有周期,所以房价会跟随周期而波动,现在面临长周期的结束, 只要债务危机不落地,房价不会见底。

另一个很值得思考的问题是,接下来,什么东西能替代房子,成为最有价值的cai政工具?

它必须具备的特点有:刚需,可垄断,能创造债务,最好还能创造增长预期……