年底将至,对于万千银行人而言,2025年「开门红」已经吹响号角。记者了解到,当前各家银行「开门红」工作进度不一,不少城商行、农商行已于近期召开了2025年「开门红」启动大会,而部分大行、股份行进度则稍缓,有大行人士告诉记者,2025年「开门红」工作大概会在12月中旬启动,比往年有所提前,另有股份行人士表示当前仍在全力以赴「冬日攻坚战」。

值得一提的是,与往年相比,2025年「开门红」给银行人带来的挑战似乎更加艰巨,有银行人士坦言用「瓶颈」一词来形容并不为过。尽管几家大行尚未启动「开门红」部署,但员工已对明年「开门红」任务表示出深深的担忧。

「基金费率下调,保险产品迭代,这些对中收肯定有影响。」上海一大行网点负责人对记者表示,代销基金、保险的收入是贡献中收的大头,目前佣金收取比例在2%左右,期交方式的保险佣金还会更高。以往高级客户经理在「开门红」期间每人每月要完成150万元中收的业绩指标,参考平均每年5%的指标考核涨幅,明年「开门红」的压力无疑会更大。

抢跑!多家银行已启动「开门红」筹备工作

银行「开门红」时间点在不断前移。近期如皋农商银行、贵定农商银行、兴义农商银行、兴仁农商银行、普安农商银行、辰溪农商银行、广州花都稠州村镇银行等多家中小银行都召开了2025年「开门红」启动会,提前谋划并部署工作。

华东地区某农商银行告诉记者,他们冲刺来年「开门红」与年底收官战工作是放在一起进行的,且今年的筹备工作启动时间比往年更加提前,11月初就开始了;而往年「开门红」一般都安排在12月份或者次年1月份。

华东地区一家城商行工作人员告诉记者,他们也于11月就启动了来年「开门红」的筹备工作。目前,其总行正在组织宣讲团到各分支行进行宣讲,调动各地积极性。

他表示,「主要是对一线机构进行辅导,包括针对各种客群应该如何推动,总行的考核目标是什么,希望大家能完成什么指标,以及激励政策如何兑现等内容。各个分支行的在规模、人员、客群等方面千差万别,因此我们主要以一行一策的形式下指标,不然统一开一个宣讲会完事了。」

谈及今年的「开门红」指标,该人士告诉记者,「每年‘开门红’的压力都不会小,对银行来说肯定多储备是有用的。相比往年,今年的指标整体维持较平稳的状态。」

记者在采访中了解到,当前各家银行「开门红」工作进度不一,与前述多家中小银行已开会部署相比,部分大行、股份行的进度则稍缓,但相较以往也会提前进行部署。有大行工作人员告诉记者,以往「开门红」活动是从每年1月份开始,今年会提前启动,大概在12月中旬。江苏地区某大行市级分行人士告诉记者,该行将于本周四开会,部署来年「开门红」相关工作。

记者在采访中了解到,不少银行会将「开门红」期间开展的各项任务赋予不同的代名词,例如「春天行动」「最美春天」等。不管名称如何,毋庸置疑的是,每年年初时期的各项营销活动对于银行抢占市场份额、完成全年指标至关重要。

年内银行代销「以价换量」、优惠不断加码,一线员工仍感到「压力山大」

「银行人哪有压力不大的」,多位银行一线员工在与记者交流的过程中都会有类似的感慨,这背后是当下银行经营压力的愈发凸显。

某民营银行工作人员透露,该行计划12月开始筹备「开门红」,并坦言「开门红」筹备工作压力比较大,不知道该怎么做。「现在业绩不好做,也不知道咋做。实在没办法,老一套也可以上,但可能瞎忙活没效果。」

这种压力感并非仅在于民营银行,事实上,尽管几家大行尚未启动「开门红」部署, 但员工已对明年「开门红」任务表示出深深的担忧 。「从零售端来看,代销基金、保险的收入是贡献中收的大头,但现在基金费率下调,保险产品迭代,这些对中收肯定有影响。」上海一大行网点负责人对记者表示。

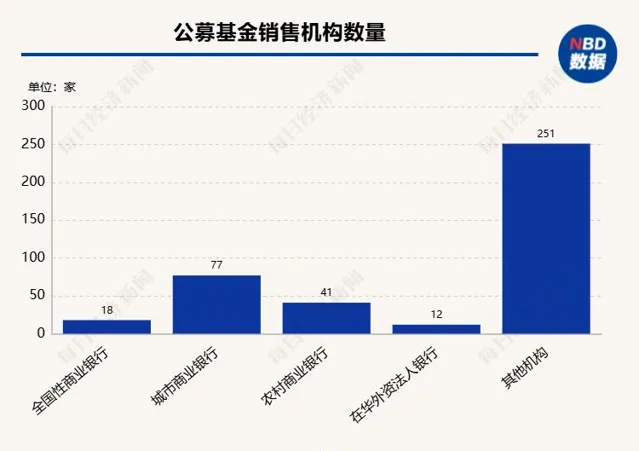

记者注意到,凭借天然的渠道优势,银行一直是基金代销的重要渠道。证监会数据显示,目前国内共有399家公募基金销售机构,其中银行有148家,数量最多。不过,随着第三方互联网平台、券商等对基金代销市场的攻城略地,作为基金代销主力军的银行同样面临着不小的挑战。

在此背景下,出于「以价换量」等因素考量,银行在代销基金费率上的优惠不断加码。今年以来,贵州银行、民生银行、浦发银行、兴业银行等多家银行都推出了「申购、定投费率打一折」等优惠政策,其中部分银行的优惠活动持续至年底。今年7月,招行行长王良表示,将全面推行代销公募基金买入费率一折起的优惠政策,涵盖线上线下全渠道、基金品种全品类以及认申购等费率类型。此外,交行也在10月17日宣布交通银行APP基金买入费率全面一折起。

「现在很多银行代销基金的手续费都有折扣优惠,之前手续费通常是1.5%,现在很多都是打一折。因为我们也需要规模,就把基金前端的手续费降下来,拉一拉规模的增量。」前述大行网点负责人向记者透露,以往基金代销收入能占到网点中收的一半左右,随着费率下调,银行中收也会同步减少。

就保险代销而言,这位负责人告诉记者,一方面受到银保渠道「报行合一」等政策影响,另一方面,预定利率的下调使得年金险、增额终身寿险等储蓄型保险收益降低,同时此前预定利率3.0%的产品下架后,险企的新产品尚未完全上线,银行货架上的保险产品也因此还没有上齐。「现在保险代销的销量挺低迷的,这对于‘开门红’来说也是挺痛的,保险销售难度会不小。」

记者了解到,目前这家银行代销趸交保险的佣金收取比例在2%左右,即卖100万元保险可创中收2万元,期交保险的佣金比例会更高一些,三年交按首期缴费额的7%~8%创收。

银行经营压力终将传导至个人。前述大行网点负责人向记者透露,由于其所在网点规模较大且金融资产较高,以往该行高级客户经理在「开门红」期间每人每月要完成150万元中收的业绩指标,普通客户经理是80万元~100万元的中收指标,参考以往平均每年5%的指标考核涨幅,明年「开门红」的压力无疑会更大。

「业绩指标高了,很可能得加班加点地做,行内督导也会变得更加频繁,完不成指标会直接影响到绩效和奖金。」上述负责人告诉记者。

银行业破局「中收承压」,仅靠「开门红」发力远远不够

从行业整体来看,银行「中收承压」的局面早已有所显现。今年前三季度, A股上市银行手续费及佣金净收入合计为5527亿元,较去年同期的6193亿元下滑约10.75% 。42家A股银行中,有32家手续费及佣金净收入同比下滑,其中3家银行下滑幅度达到20%以上。

多家银行在三季度业绩说明会上对中收的下滑予以回应。交行副行长周万阜在业绩会上提及,手续费及佣金净收入同比下降主要是受银保手续费「报行合一」及权益类基金产品尾佣费率下调等政策性因素影响,代理保险和代销基金业务收入同比下降。

「保险和基金的收入下降主要是受到政策的影响,我们今年用了很多以量补价的措施来弥补,使降幅不断收窄。接下来我们认为降幅会进一步收窄,但能不能转为正增长,现在还不好判断。」招行副行长、财务负责人、董事会秘书彭家文在业绩会上表示,后续要看市场的整体布局以及资本市场的表现,以及有没有新的降费让利政策出台。

市场亦有观点认为,银行中收将会有所改善。一方面,银保渠道代理费率调整发生于去年下半年,到今年四季度降费因素的影响已释放不少,叠加基数效应,今年下半年保险代销收入同比降幅有望收窄;另一方面,三季度末以来权益市场表现回暖,代销权益类基金收入也有望回暖。

可以预见,若想中收持续回暖,仅靠「开门红」发力是远远不够的。在记者采访过程中,一些银行一线员工调侃道,「开门红」的「门」就没关上过,从年头干到年尾。「其实产品种类是差不多的,不过‘开门红’时期指标要求会更高,一季度的业绩考核会占到全年的30%~35%,压力肯定是大的。」前述大行网点负责人对记者说道。

重重压力之下,面对即将到来的传统营销旺季,万千银行人仍将打起精神奋力迎战「开门红」。

每日经济新闻