高端水果的生意不好做。

近日,水果第一股百果园发布了一个惨淡的半年业绩报。

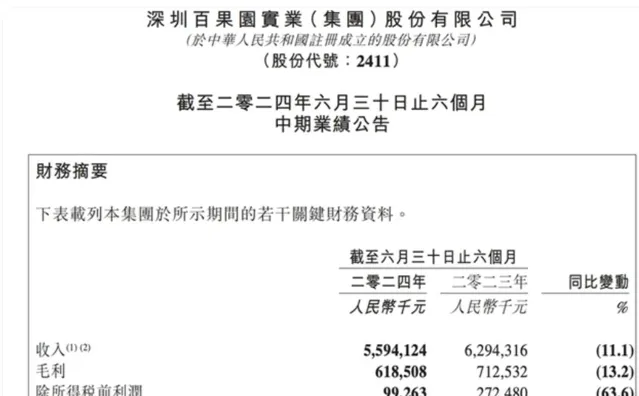

据公告显示,2024年上半年公司实现总营收55.94亿元,同比下降11.1%;所有者应占利润录得8850.6万元,而2023年同期为2.61亿元,降幅高达66.1%,这是百果园上市以来首次上半年业绩大幅下滑。

虽然同比2023年上半年门店数量增加,但环比2023年底,2024年上半年百果园门店数量减少了70家。

反观2020-2022年,百果园业绩形势一片大好,净利润分别为0.49亿元、2.3亿元、3.23亿元,2021和2022年的增速高达369.49%和40.35%。2023年1月16日,百果园登陆港交所,当年公司净利润增速就放缓至11.88%。

而伴随着如今净利润暴跌,百果园的股价也不尽如人意。8月26日,百果园报收1.69港元/股,总市值27亿港元(约合人民币24.67亿元)。年内跌幅更是高达72%。

尤其是在今年1月16日,百果园上市一周年之际,根据港交所规定,满一年之后股票原始股的中小股东解禁。当日,百果园股价大跌30.33%。

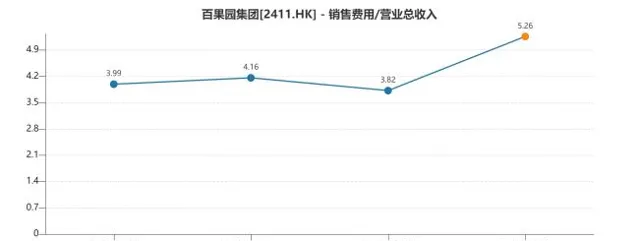

在销售成本减少的同时,销售费用和管理费用大幅上涨。

百果园方面称,收入下滑是由于加盟门店数减少,以及每家加盟门店的平均半年收入减少,和于中国消费者的整体消费能力下降导致。

不过,据业内人士分析,百果园业绩下滑的原因有宏观层面消费疲软的原因,也有行业层面竞争加剧的原因,百果园的优势并不明显,自身定位高端,偶尔出现低级的食品安全问题,影响了消费者的认知。

净利润暴跌

百果园净利润暴跌的主要原因还是收入下滑。

上半年,公司营收下滑11.1%,百果园方面表示主要来自2B业务的销售(即直销)收入难以抵消来自加盟门店收入的下滑。

数据显示,上半年百果园直销收入增长30%达7.13亿元,但加盟门店的销售收入下滑15.2%,虽然下滑幅度较直销业务增幅不大,但加盟门店销售基数大,2024年上半年收入为40.12亿元,减少超7亿元。

百果园2023年上半年的5958家微增加约1.1%至2024年上半年的6025家。

百果园称主要是由于加盟商对中国水果零售业的潜在增长、本公司品牌地位的潜在提升以及本公司稳定及可持续的业务模式充满信心。

中国食品产业分析师朱丹蓬认为,2024年上半年,受宏观经济的影响,消费者的消费的意愿和能力出现了比较大的波动。百果园主打高端水果,跟当前主流消费「性价比」「质价比」形成反差,再加上整个百果园整体运营水平欠佳,整个加盟连锁店也没有根据总部整体策略贯彻执行,造成整个战略推行不力。从宏观看,整个消费疲软是造成百果园业绩下滑的核心原因。

不过从财务数据来看,公司利润下滑速度大于营收下滑速度,主要是销售费用和管理费用的大幅度增长。

具体而言,百果园上半年销售费用2.97亿元,同比增长22.57%;管理费用1.69亿元,同比增长14.86%。

而销售费用的增加主要是由于与品牌焕新活动有关的开支增加,如门店翻新及营销活动所致。上半年,百果园还调整了零售门店布局,搬迁至更佳的位置,这也是一笔不小的成本。

管理费用增加同样是由集团品牌焕新活动相关的法律和专业费用增加所致,以及公司行政人员人数及其各自的平均年度薪酬相比2023年有所增加。

此外,据财报显示,上半年百果园为支持「高品质水果专家与领导者」这一新战略的落实,公司自2024年年初起增加营销开支。财报电话会上,百果园高管也坦言,受高端化战略影响,百果园的营销投入加大,影响了今年上半年公司收入和利润表现。

门店收入下滑

比营利双降更令投资者担忧的,是加盟商释放的「出逃」信号。

结合往期财报数据分析,百果园集团管理的加盟门店销售水果收入和向加盟商收取的特许使用费及特许经营收入,合计占总营收的比例稳定在75%-85%之间,加盟门店数量占门店总数长期保持在80%上下。2021年,加盟模式一度带动公司净新增近500家门店,营收直接突破百亿。由此可见,百果园的业绩规模和增长,高度依赖加盟门店的表现。

2024年1-6月,百果园集团的线下门店总数虽然同比微增1.1%至6025家,但较2023年末净减少了68家。其中,公司管理的加盟门店数量共有4707家,与2023年同期相比净减少88家,与2023年底同指标相比净减少111家。这是自2019年以来,百果园加盟门店数量首次出现下滑,占总门店数的比例降至78.1%。

来源公司财报

与加盟门店相关的细分收入同步缩水。报告期内,百果园管理的加盟门店销售水果收入约为40.12亿元,同比显著下降15.2%;特许权使用费及特许经营收入约为6715.7万元,而2023年上半年约为9851.6万元。两项细分收入合计为当期总营收贡献72.9%,较2023年同期减少近4个百分点。

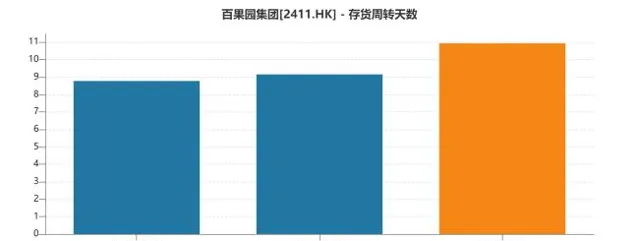

据未来网曾报道称,一位广西加盟商2020年加盟百果园,三年亏了近40万。并且产品都由集团统一供货,即便卖不掉压货了也不能拒绝供货,都是由加盟商自行承担,要么便宜卖,要么烂了扔掉,这也为加盟商造成了不小的损失。

此外,2024年3·15期间,百果园武汉银海雅苑门店使用腐烂水果制作高价果切、隔夜水果存放冰箱后次日当鲜果售卖等违规行为被曝光。

百果园也及时处理回应称,第一时间核实查证,并对涉事加盟店进行停业整顿、全面彻查。

面向C端消费者的零售业务疲软,百果园集团将目光转向了下游水果中小型供应商和夫妻店。2024年上半年,公司对国内外B端客户直销水果是唯一实现增长的细分业务,海外市场B端客户出口水果及水果产品销售总额达1.09亿元,国内市场2B客户销售额达5.72亿元,综合同比增长30.0%。不过,To B业务仅占比总营收13.1%,能否顺利长成第二增长曲线,仍是未知数。

结语

「百果园的业绩,说实在话我没有满意过,因为按照道理来讲,不应该是这样的。」在今年3月举办的百果园2023年度业绩发布会上,集团董事长余惠勇坦言百果园在市场传播上,存在跟顾客之间的沟通缺失。「逼着我们在好吃和便宜中间摇摆,对我们的影响是比较大的。」

余惠勇表示,2024年战略升级,百果园要做高品质水果专家与领导者,战略要务是彰显品牌优质。

但这一目标并不容易实现。曾经头顶「高端水果搬运工」的称号,百果园推出的水果分级、不满意即可退款等方式,一度备受追捧。但是随着消费者对于价格愈发敏感,以及质量问题对于品牌声誉的影响,想要达成价格、品质和销量的平衡,着实是个不小的挑战。抛弃高端设定走下神坛,百果园注定要卷入竞争更为激烈的「红海」。

本文系观察者网独家稿件,未经授权,不得转载。