买保险之前最忌没有做功课,

明明973元就可以买到的保障,有些人却花了7、8000。

有的人更是因为「贪小便宜」,误入了分红险、返还型和捆绑险的坑。

我写这篇文章,避开你们不想看的长篇大论,

用最简洁的话,先帮大家理清购买思路,

帮你们躲掉那高保费、保障偏低的坑,如何找到更高性价比的方案。

以下产品链接均为定制渠道,如果需要投保或查看产品详情,可以点击下方直接获取~

一、宝宝该买什么保险,先从风险开始梳理

孩子健健康康,平安快乐长大,是我们最大的心愿。但在孩子成长的道路上,有些事情不得不提前做好准备。

1. 医疗支出

宝宝身体机能尚未发育完全,免疫力低下,大病小病高发,住院率高。

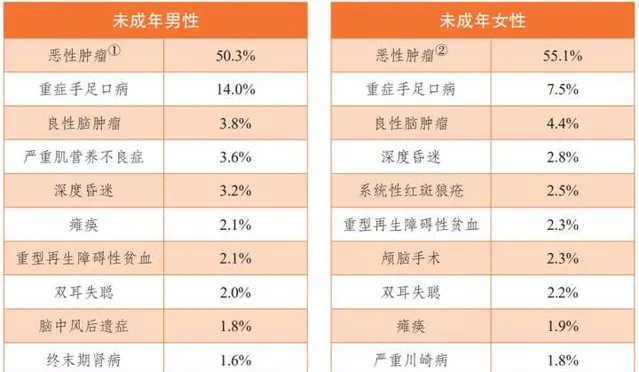

除了需要预防白血病、淋巴瘤等这类少儿高发重疾, 虽然患病率低,但治疗时间长、费用高昂,一旦罹患就容易拖垮一个家庭的财力和精神,

还需要预防肺炎、支气管炎、手足口病等常见病, 虽然治疗费用不贵,有医保情况下,每次几百几千普通家庭应该可以负担得起,但频次高,一年2-3次都很正常。

信息来源:国民防范重大疾病健康教育读本

2. 意外风险

孩子天性好动,好奇心重,防范意识弱,发生意外的概率也很高。

3. 教育刚性支出

随着孩子成长,补习班、兴趣班,教育这笔钱可以说是刚性支出,无法节省的开支了。

基于上面三点,在给孩子配置完少儿医保后,按照不同的家庭情况,适当配置商业保险是一个非常明智且必要的选择。

二、最最最简单易懂的配置思路

1. 先社保后商保

少儿医保是国家福利,每年只要两三百,就能解决孩子基础的医疗风险。

不过因存在报销范围、报销比例和报销额度的限制,还需配置商业保险进行补充。

2. 先大人后小孩

父母的平安是孩子最大的保障 ,也是孩子健康成长的前提。

应该优先给父母配置保险,其次才是孩子,否则只会适得其反。

3. 先保障后理财

意外和疾病是眼前的风险,至于远期的教育、婚嫁、养老、传承等需求,可以往后稍稍。

在配置完保障型保险后,经济条件还允许,可以配置理财险,如若不允许,咱们等将来条件好了再来配置,问题也不大。

三、多预算方案推荐:1k/3k/5k

按照 重疾险+医疗险+意外险(+教育金) 的标准,大白对比了市面上多款产品,搭配出四个保障给力、性价比高的套餐,大家按需选购。

1. 预算1000

买重疾险就是买保额。

像白血病这类大病,不仅治疗费用高,康复周期也相当长。家长需要更多时间看护陪伴,影响正常工作收入。保额买够了,关键时刻才能弥补收入损失。

重疾险:选择青云卫1号 ,50万保额,保30年定期,主打性价比,年保费500元出头。

产品3大亮点:

亮点1:赔的多

自带疾病关爱金,前10个保单周年,确诊重疾/中症/轻症,还会额外赔付50%/20%/10%基本保额。

20种少儿特疾(如罕见病、重症手足口病)赔双倍保额,10种罕见病额外赔3倍,可与疾病关爱金叠加,非常大方。

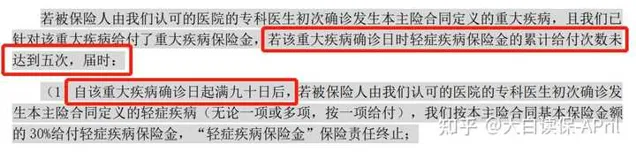

亮点2:重疾赔了,保障不结束

确诊重疾满90天后,轻症、中症还能各赔一次,这个设置在重疾险里非常少见。

亮点3:健康服务好

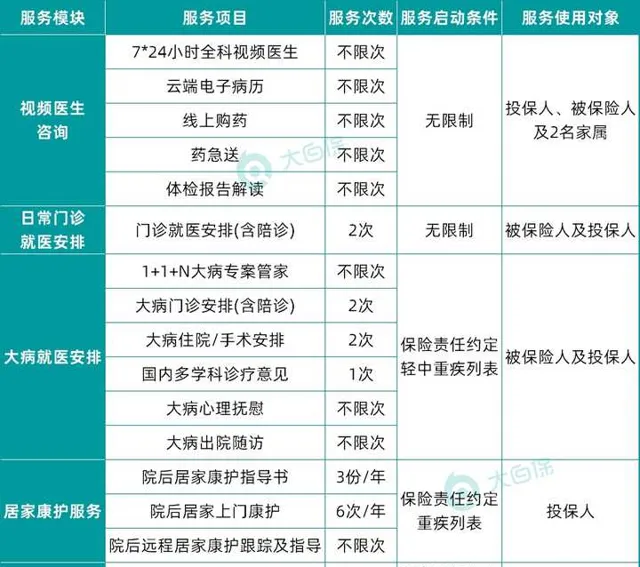

带孩子去过医院的家长应该深有体会,投保就能免费享受这些服务,帮你减缓许多焦虑。值得注意的是,以下增值服务并非永久享受,仅限于投保前3年。

百万医疗险:太平洋医享无忧

保障很全,该有的保障它都有,外购药覆盖88种,包含2种特定Car-T疗法药品 ,且保险公司也会根据医疗水平的发展对药品清单进行更新,对于5岁以下儿童来说费用也相比其他产品低一些。

更重要的是,保证续保期间20年写入合同 ,不用担心产品停售、理赔后无法续保的问题。

意外险:平安少儿综合意外2021

打闹受伤、溺水、运动受伤、动物咬伤、鱼刺卡喉、校车事故,这些小朋友的高发意外都保。 最便宜的基础版,一年只要68块。

1万块意外医疗,0免赔,100%报销,自费药也能报, 关键孩子有没有社保,都一个价、一个报销比例。

花有限的钱给孩子充足的保障,杠杆高,保障全面, 每年不到1K,即可覆盖孩子成长期核心风险。

缺陷在于,重疾仅仅保障30年,孩子长大后需要另外补充重疾险,若是保障期内出险,后续难以投保新产品。

2. 预算3000

这个方案较基础版方案最大的不同,在于重疾险一步到位保到了终身。

重疾险:选择慧馨安2022 ,50万保额,保终身,基础责任+疾病关爱金+恶性肿瘤-重度拓展金。

1、附加疾病关爱金,额外赔付更给力

保单前30年确诊重疾,赔75万;确诊中症,赔45万,确诊轻症,赔22.5万。

额外赔付的钱越多,越能覆盖家长的误工费、孩子病后康复费、营养费等隐形损失。

2、癌症二次赔责任实用,不管之前有没有理赔过癌症,都能获赔

癌→癌,间隔3年,赔120%保额;非癌→癌,间隔180天,赔120%保额。

慧馨安2022条款

相比之下,同样备受关注的大黄蜂6号的癌症二次赔就有一个bug: 如果只附加癌症 2 次赔,首次患的重疾不是癌症,而是其它重疾,那癌症二次赔就失效了。

而青云卫1号的癌症二次和重疾多次责任,必须同时选择。

医疗险和意外险同基础方案一致,不再一一赘诉

3. 预算5000

重疾险:慧馨安2022 ,50万保额,保终身,基础责任+疾病关爱金+重疾多次赔+恶性肿瘤-重度拓展金+身故/全残保险金,

带身故保障,100%赔付,不用担心保费被消耗掉。

赔的多,保的全,一生中的疾病风险基本都能覆盖到。

小额门诊医疗:暖宝保

住院门诊都能报销, 不仅可以补充百万医疗1万的免赔额,还覆盖了意外险的相关保障, 可以不用再单独投保意外险。

现在孩子小,对于疾病抵抗力比较差,肠胃也比较敏感,如果感冒、发烧、拉肚子等小问题,只是在门诊做一些检查拿点药挂个水,也能够报销。

覆盖范围广,理赔门槛低,对新生儿来说,门诊险用到的概率远超百万医疗险,更加实用一些。

预算宽裕的情况,就可以考虑这类覆盖门诊的小额医疗险,预算紧张的情况,还是要优先考虑家庭更加不能负担的高额医疗支出,先买百万医疗险。

大白小结:

一顿大餐,孩子的快乐或许只能维持一天;

送他一件玩具,新奇感或许只能持续一周;

但是一份保险,可以相伴孩子一生成长。

在疾病和意外面前,保险是我们坚强的后盾。

当然,每个个体情况不同,最终适配的方案会受到多种因素影响,比如收入高低、孩子的健康状况、我们对于品牌有无喜好、想要满足我们哪些个性化需求等等。

如果你想要给孩子定制一套专属方案,可以找大白

我是大白,致力于用大白话说清保险,帮助大家明明白白买保险,

买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱

如你想定制方案、咨询产品、测算保费、理赔询问,可以直接找大白。