众所周知,新个人所得税法将劳务报酬所得、工资薪金所得、特许权使用费所得、稿酬所得合并为综合所得。

居民个人综合收入=一个纳税年度的收入(要注意不是总收入)-支出6万元-专项附加扣除(三险一金:基本养老保险、基本医疗保险、失业保险、住房公积金)-专项附加扣除(子女教育、继续教育、大病医疗、住房贷款)。

综合所得使用的税率表与工资薪金累计预扣预缴税率表相同。

劳务报酬的收入额不同于工资薪金所得,他的收入是扣除20%的费用后计算出来的。这个计算基数比工资薪金少20%。这样,相同数额的报酬和工资薪金的计税依据就远远低于工资薪金。

例题:

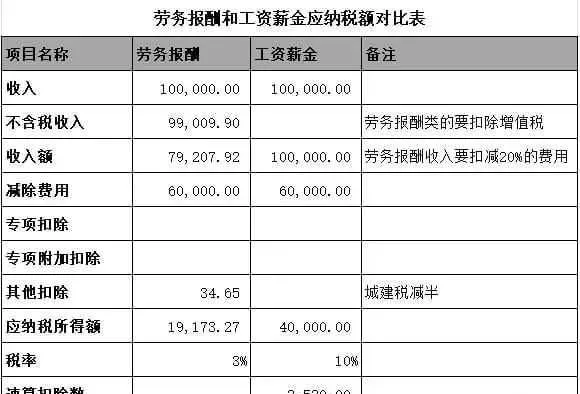

为了计算方面,社保公积金以及专项附加扣除都省略了,因为两者内容一致。假设劳务报酬和工资薪金都是10万元,但劳务报酬需要按规定扣除20%的费用才能得到收入79207.92元,10万元的工资薪金不变,一年6万元的费用也不变。

此外,劳务报酬还可以将扣除所得带来的附加税减半,因此劳务报酬的应纳税所得额降为19173.27元,而工资薪金的应纳税所得额为4万元。

由此,按照综合所得计算税率,劳务报酬应纳税额为19173.27 * 3% = 575.2元,工资薪金应纳税额为40000 * 10%-2520 = 1480,你发现没?

劳务报酬的个税反而比工资薪金产生的个税少了一半。所以我们一般不看代扣代缴的税,而是看综合所得税,因为代扣代缴之后,退税是有可能的。