本回答只讲干货,所有文件都来自政府网站且可查,评论区的杠精我都觉得可笑。

怕很多人看不懂,我先简单直白点说明下郑州的商品房预售款监管使用流程。

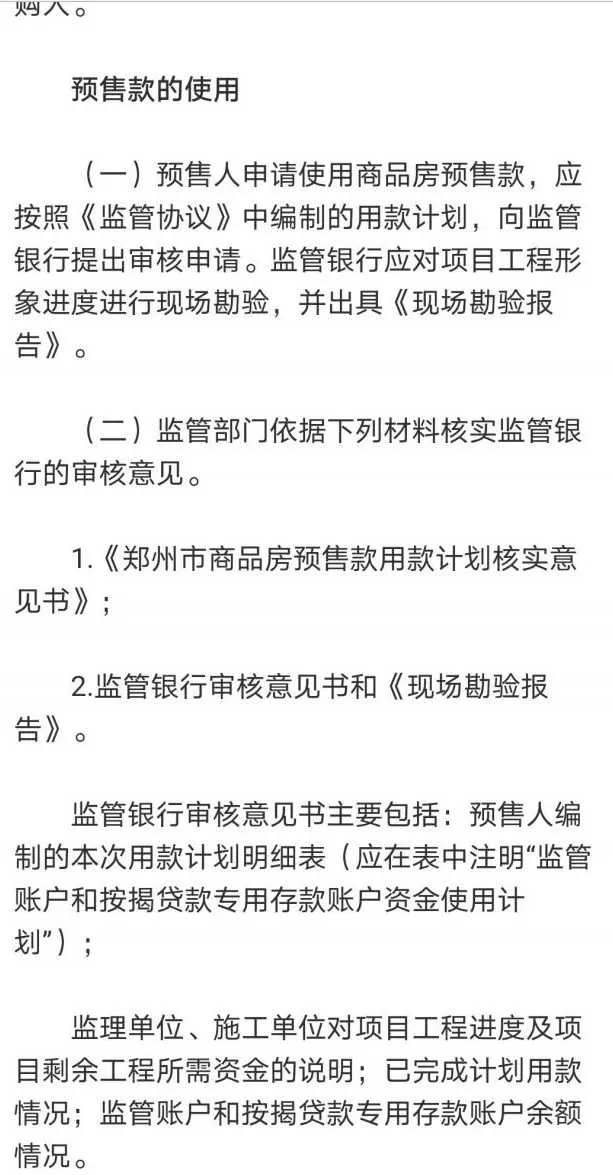

流程可简单概括为:开发商向监管银行提出资金使用需求→监管银行现场勘验审核后,出具真实性性报告和相关证明文件,向监管部门提出申请→监管部门在审核监管银行的书面材料后进行批复。

也就是说,在开发商获得房产预售款和监管部门批复之间,有一个无法跨越的部门和门槛,那就是监管银行,且监管银行对相关真实性负责(监管银行指的是与住房保障部门,房地产开发商共同签署【郑州市商品房预售资金监管协议】的银行)。

实际上,【郑州市商品房预售款监管办法】在2009年颁布后,分别于2021年修订,2022年7月再次提出修订意见(还未正式颁布)。

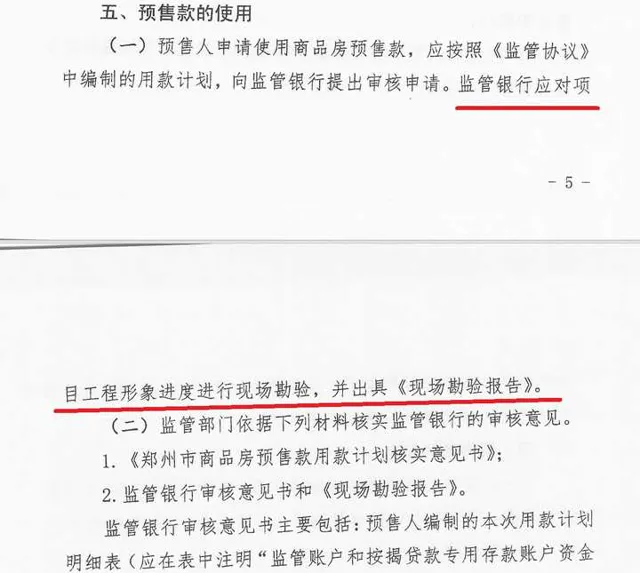

其中,在2009年最初颁布的【监管办法】中,「监管银行应对项目工程形象进度进行现场勘验,并出具【现场勘验报告】」还并没有修订增加,但是,监管银行同样具有对相关真实性的核实义务,需要与监理机构一起出具证明材料。

实际上,根据【郑州市商品房预售款监管办法】,开发商,监管银行和房管局三方的责任划分非常明确,开发商负责房屋建设,提出资金使用需求,而监管银行,和相关监理机构负责实际审核开发商的资金使用需求,并提交相关证明给房管局,房管局最后进行书面的批复。

实际上房管局负责的审核部分,是对银行提交的证明材料进行书面性的核阅。

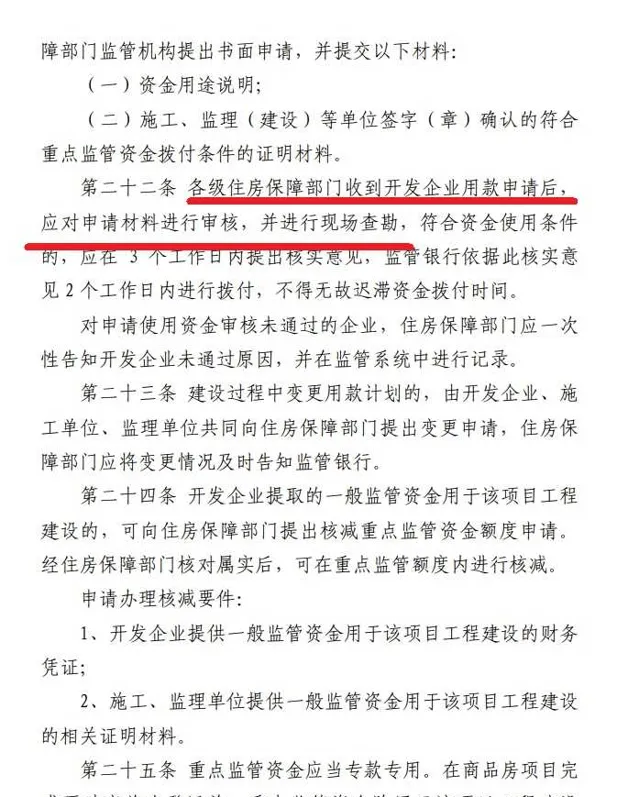

而在2022年7月最新提出的意见修订稿(未正式颁布)中,现场勘查的责任,由监管银行划到了住房保障部门。

其实从【预售资金监管办法】的数次升级中可以看到,监管确实是趋严的,从最初的监管银行和监理机构共同给出具文书性质的真实性材料,到监管银行需要现场勘验并出具【现场勘验报告】,再到现在烂尾楼频出后,勘验责任收回到监管部门。

所以,银行所自己一点责任也没有,是「听房管局办事」,是纯纯的甩锅行为(除非房管局插手,这涉及违法),确切的说,虽然房管局是「领导」,但是在这个流程里,领导是需要听监管银行的,房管局负责的是对银行出具的报告进行文书上的审核。

我其实特别搞不懂评论区的人在和我杠什么,白纸黑字的政府文件写着的,银行的责任是逃不掉的。什么「银行是股份公司,和房产公司是平等的身份,无权监管房地产公司」,说这话我都怀疑他的成分,什么叫银行是股份公司?公司就无权监管?那监理公司是拿来干嘛的?

还有说什么银行又没拿工资,凭啥给你勘验的,我只能无言以对,难道是银行股东?

不知道是不是真有人以为银行是「弱势群体」,我只强调一遍,监管银行是签过【监管协议】的,【监管协议】里说什么,那就是什么,其他的,说啥都没用。

说白了,正如我原回答推理的那样,根据【郑州市商品房预售款监管办法】,并非开发商向房管局提出申请后,房管局拍板同意,银行不得不放款,而是开发商向银行提出申请,银行给开发商背书后,房管局才能批复。

最后再补充一点,其他地方的预售款使用,相关核实责任的划分,是否归于银行,我并没有查阅,但是郑州是著名的烂尾楼之都,大名我早有耳闻,不知道这个现象是否与楼盘核验责任由银行负责有关,义务本身就是另一种形式的权力。

而在断贷事件爆发后,监管部门将勘验的权力和责任收回,这个举动,值得深思。

睡前更新,我仅仅提出了「银行也有责任」这个观点(事情闹到这个地步,监管部门说一点无责也说不过去),且为了佐证观点,还查阅了政府网站,给出了相关文件证明,就招致了大量莫名其妙和完全站不住脚的抬杠和嘲讽,有不少人拼命试图证明银行是弱势群体,不应该负责,这是出于什么心态,我无法理解。

旧回答。

这个事从头到尾都是典型的中国官僚式甩锅。

看了几个高赞回答都站银行,提出一个相反观点好了。

我先告诉各位一个道理,真的要搞清楚一个事情的真相,看的不是对方怎么说的,而是怎么做的,去推敲话术和事件里容易被忽略的细节,那样才能看到事情的真相。

带着这个问题再去看一下相关视频,你有没有什么新的发现?

如果还没有,我来说一下好了。有没有发现那位发言的银行人员,说了很多看似很有道理的话,将自己的责任摘了出去,但是,他从头到尾没有解释,他们到底有没有「监管责任」,强调的一直是,这个钱出去,需要房管局的批复。

如果你还是没发觉异常,那我再说白一点,这位银行人员一直说的是,钱出去,需要「房管局的批复(批准,允许)」,那么问题来了,既然是批复,那必然是要有申请吧,那么这个申请到底是谁提出的呢?

明白了吧,这位银行人员试图表明,监管账户里的资金出去,是房管局提出的,但是,虽然很多人乍一听,觉得有道理,得出了这个结论,但实际上他的话语里,从来没有说过,「房管局给他们下达了拨付资金的命令」。

所以,我觉得这本身是一种话术,以及心虚的表现,因为这个银行人员说了一通,把自己的责任摘了出去,并且许多人深以为然,甚至产生了同情,但是,一直说的是一种间接的表述——「允许权在房管局那里」。

这是一种思维陷阱,因为给批复的人并不代表就一定具有监管责任,我再换另一个更容易理解的方式好了,假如某单位,以某种理由,比如科研,比如商业需要,向国家申请了一笔资金,事后证明,这笔钱是一笔糊涂账,黑钱,可能是申请理由就是伪造的,可能是资金运用不合理,也可能是贪污了,最后东窗事发,这单位说,责任不在我,这钱发不发下来,都是国家说了算的,跟我啥关系?

这合理吗?肯定不合理。

当然,这事情里涉及了两方,一方提出申请,另一方给出批复,那批复方有审核,或者监管的责任吗?并且,这里面还有个脑筋急转弯,因为我们一般会下意识地认为,盖房子这种事属于工科,银行是金融,这怎么监管审核?「房管局」这名字确实听着更符合监管者的身份。

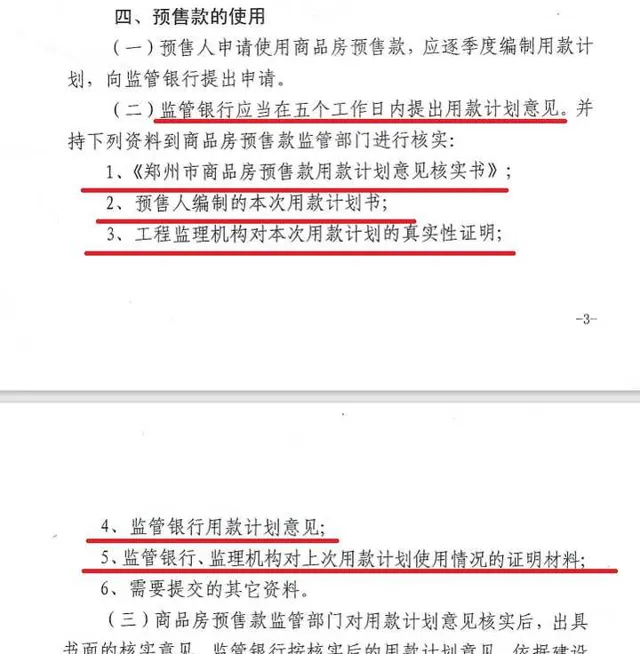

但是,网上有人贴出了一张图。

从这张图来看,确实可能打破了许多人的常识,银行确实有现场审核的责任。

当然,贴这张图,也不是为了说,责任一定是银行的,只是想表明,银行这种金融机构,需要去工地实地勘测,这种情况,确实是存在的。

我也不打算拿这个图当什么「石锤」,更没去探究过这张图的出处(更新已确认确实出自【郑州市商品房预售款监管办法】),因为在实际操作过程中,很多时候到底怎么执行的,外人根本不清楚,甚至违反「流程」本身是一件司空见惯的事。

但是,单从那个让许多人对银行产生同情的视频来看,其实并不能撑起「银行无责」的说法。

写这个回答,也只是看风向有点一面倒,加上很多人看了那个视频直接就认同银行的说法了,甚至产生同情了,觉得需要写点不一样的声音。

另外巧的是,前段时间(在烂尾楼集体断供事件之前一段时间),刚好听一位银行的人说到他们银行就发生了类似的事情,也是楼盘违规放贷,相关的领导被查到了,不过最后没闹出什么太大影响,大事化了,小事化了了,如果是发生在现在,怕是可能不是那么好善了(不过也还能还是没啥事,毕竟行业里一直是这么干的)。

也是因为这个事,当时刚听到的时候,就对银行内部的乱象有了更深的认识(他还和我说了不少其他行内的灰色事件,都是各种各样违规放贷)。

所以,单看郑州银行发言人那个视频,我觉得反而间接证明他们有相当大可能是存在责任的,但是责任具体怎么划分,外人无法评价,但是监管责任在房管局?不一定。

给出批复的人当然有审核的责任,但是这个责任指是审核申请?还是说实际的勘测?这两者是完全不一样的,就像你和国家申请资金,最后出了问题,总不能说是国家的错吧?国家确实识人不明了,但是我们一般理解的「审核」,项目的目的,具体的操作,这个监管责任应该是在提出拿钱的这个单位以及更接近链条尾部的相关单位的。

至少从上面那张图来看,「实际审核勘测」,这个责任,由银行这个金融机构来背,也是有可能的。

所以这就是体质内特色的有关部门之间的踢皮球了,大家都说自己有道理,「你不是同意了吗」,「你不是批了吗」,都有自己的最终解释方式。