从昨天到今天,已有16家银行针对「停贷」做出公告,银保监会也做出回应,更有城市在昨天出台了「停贷」后首个烂尾楼官方防范政策。

01

我们根据相关新闻查询、统计到,目前有 16家 银行针对「停贷」发布了公告。

仔细阅读16家银行发布的公告内容,概括起来核心信息有三点。

1,迅速排查 16家银行都进行了排查,排查个人住房按揭贷款中涉及停工项目的贷款余额情况、逾期贷款余额情况。

2,风险可控 根据排查结果,16家银行均表示涉及停工项目的贷款余额在个人住房按揭贷款的规模和占比都比较小,总体风险可控。 3,表明态度 虽然具体表述有区别,但16家银行表达的核心意思是一致的——将密切关注合作企业和楼盘的情况,严格落实监管要求,积极配合地方政府做好客户服务工作,促进房地产市场平稳健康稳定发展。

」

16家银行排查情况概览:

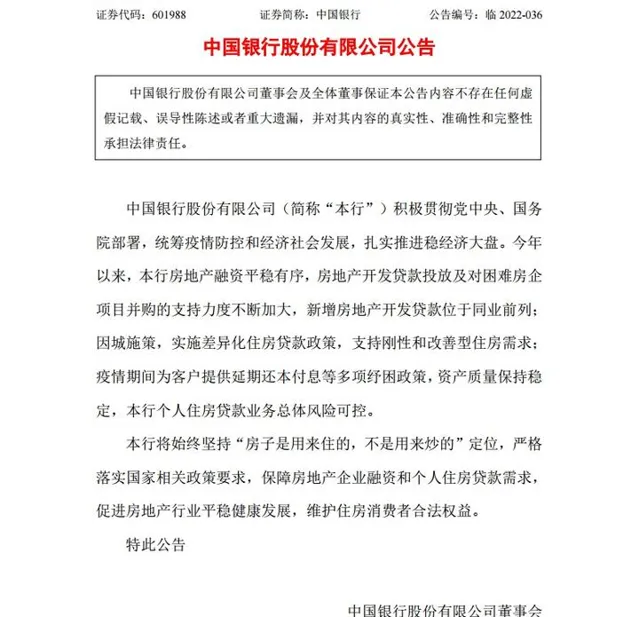

中国银行

本行个人住房贷款业务总体风险可控。

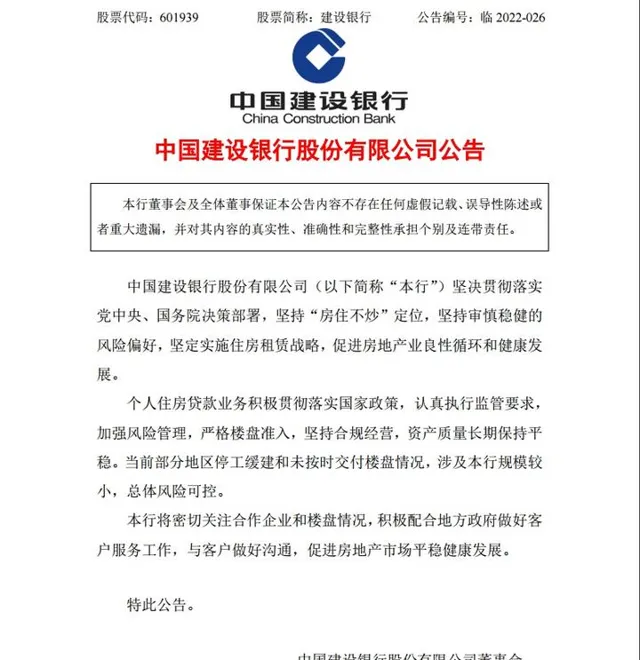

中国建设银行

当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。

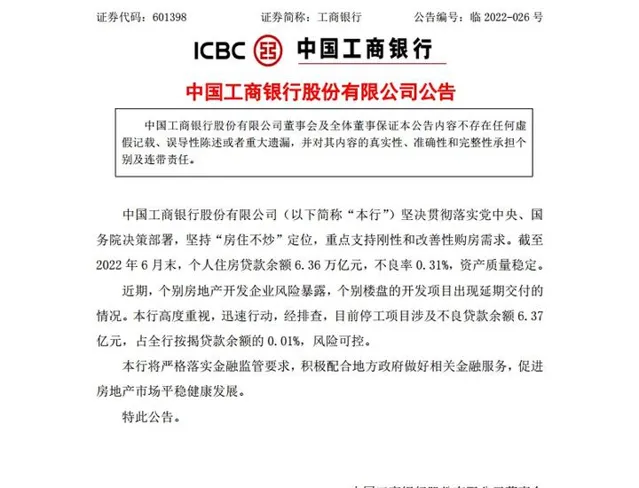

中国工商银行

目前停工项目涉及不良贷款余额 6.37亿元,占全行按揭贷款余额的 0.01%,风险可控。

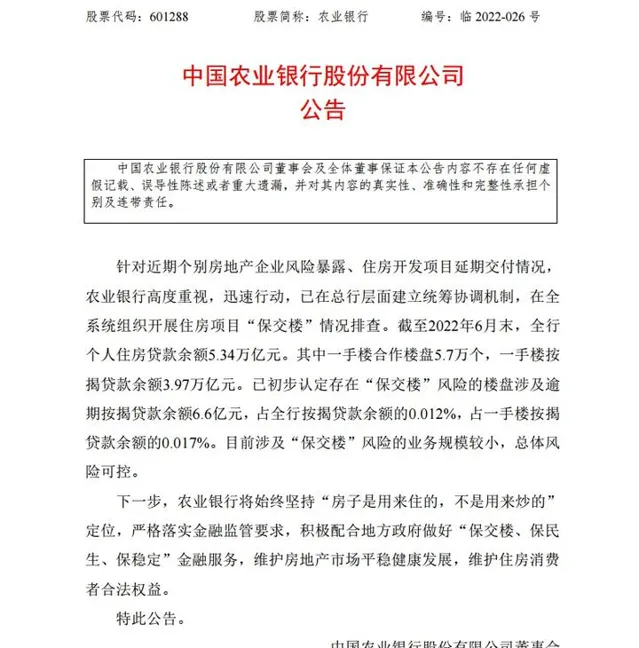

中国农业银行

已初步认定存在「保交楼」风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%。总体风险可控。

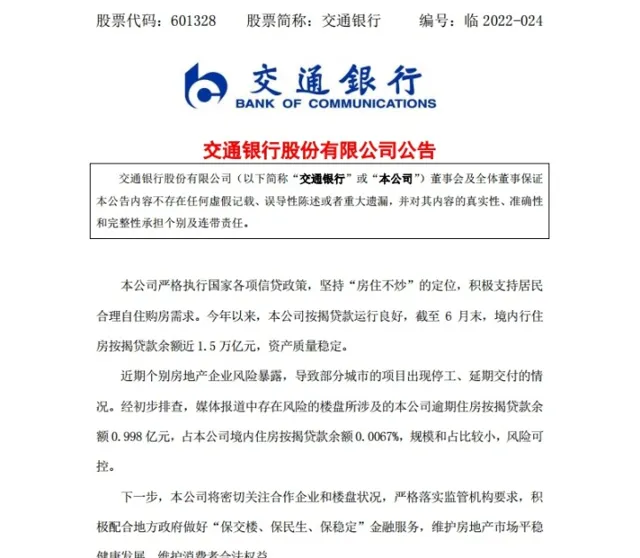

交通银行

媒体报道中存在风险的楼盘所涉及的本公司逾期住房按揭贷款余额0.998 亿元,占本公司境内住房按揭贷款余额 0.0067%,规模和占比较小,风险可控。

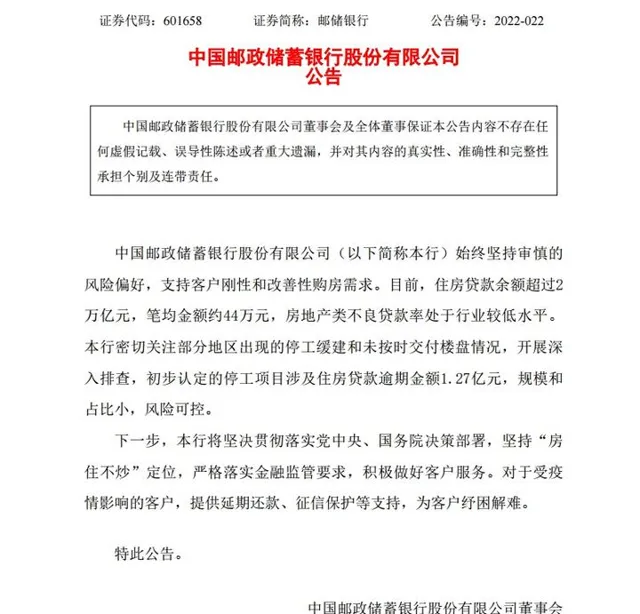

中国邮政储蓄银行

初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小,风险可控。

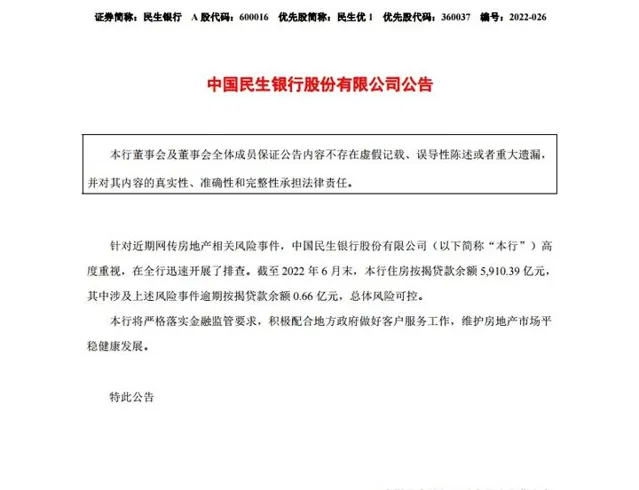

民生银行

本行住房按揭贷款余额5,910.39亿元,其中涉及上述风险事件逾期按揭贷款余额 0.66 亿元,总体风险可控。

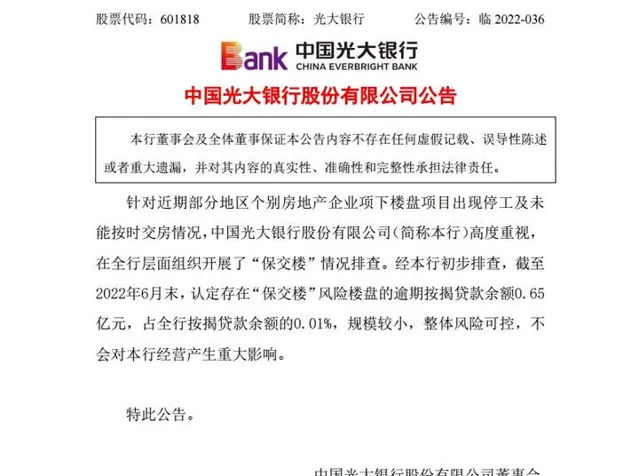

光大银行

认定存在「保交楼」风险楼盘的逾期按揭贷款余额0.65 亿元,占全行按揭贷款余额的0.01%,规模较小,整体风险可控。

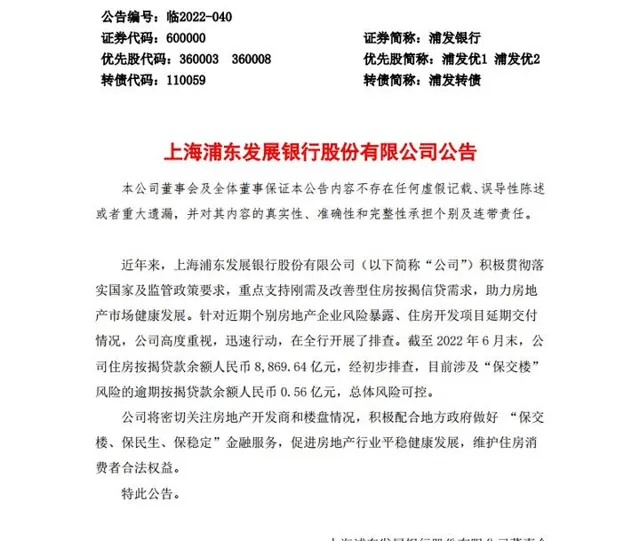

浦发银行

经初步排查,目前涉及「保交楼」 风险的逾期按揭贷款余额人民币 0.56 亿元,总体风险可控。

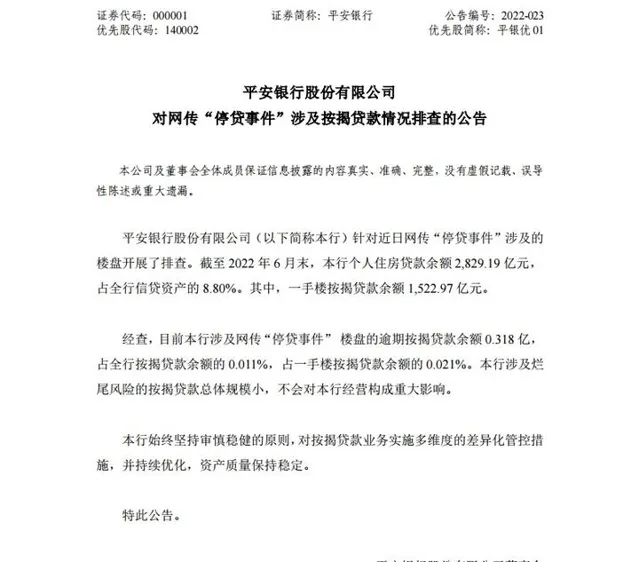

平安银行

目前本行涉及网传「停贷事件」楼盘的逾期按揭贷款余额0.318 亿, 占全行按揭贷款余额的 0.011%。不会对本行经营构成重大影响。

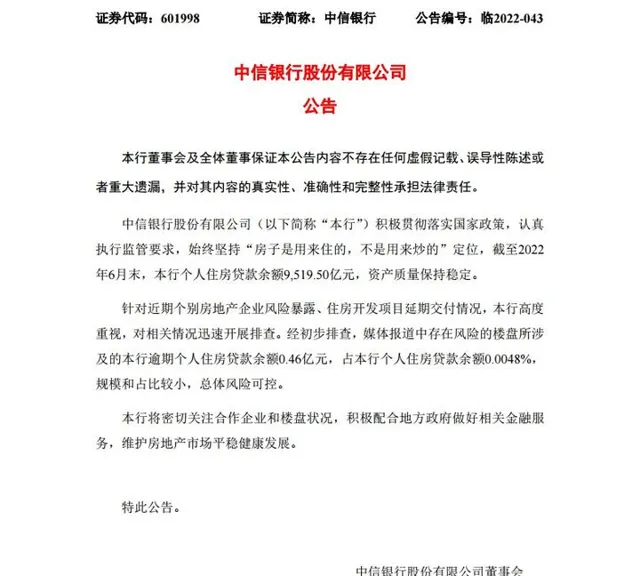

中信银行

媒体报道中存在风险的楼盘所涉及的本行逾期个人住房贷款余额0.46亿元,占本行个人住房贷款余额0.0048%,规模和占比较小,总体风险可控。

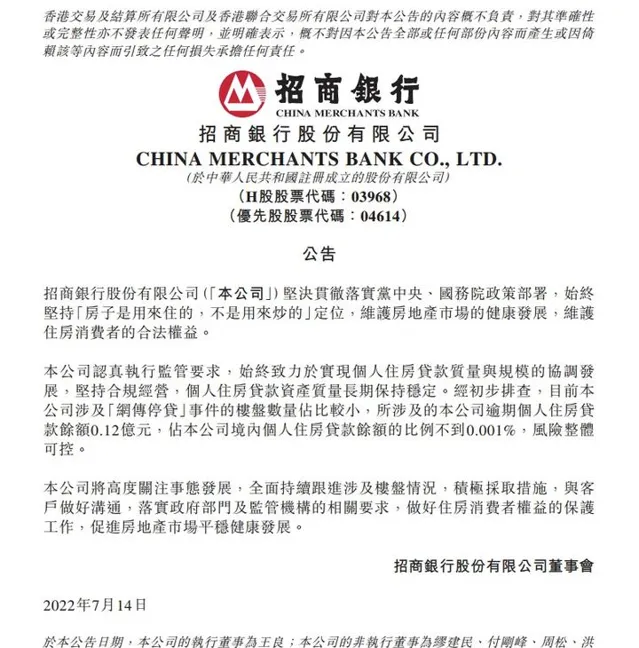

招商银行

目前本公司涉及「网传停贷」事件的楼盘数量占比较小,所涉及的本公司逾期个人住房贷款余额0.12亿元,占本公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

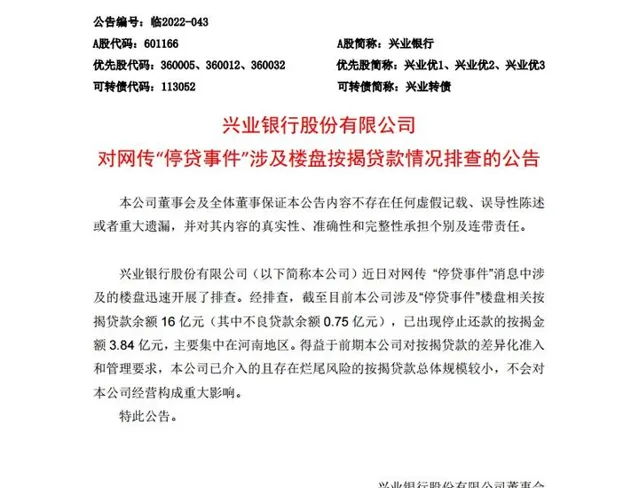

兴业银行

截至目前本公司涉及「停贷事件」楼盘相关按 揭贷款余额 16亿元(其中不良贷款余额 0.75 亿元),已出现停止还款的按揭金额 3.84亿元,主要集中在河南地区。本公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

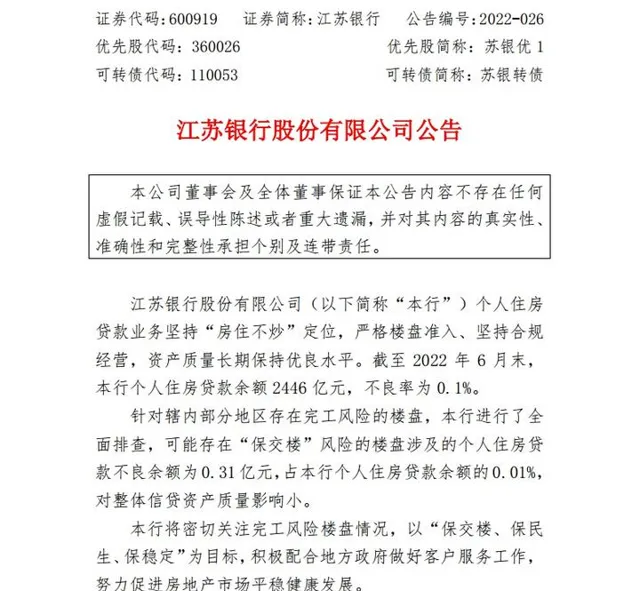

江苏银行

可能存在「保交楼」风险的楼盘涉及的个人住房贷款不良余额为0.31亿元,占本行个人住房贷款余额的0.01%,对整体信贷资产质量影响小。

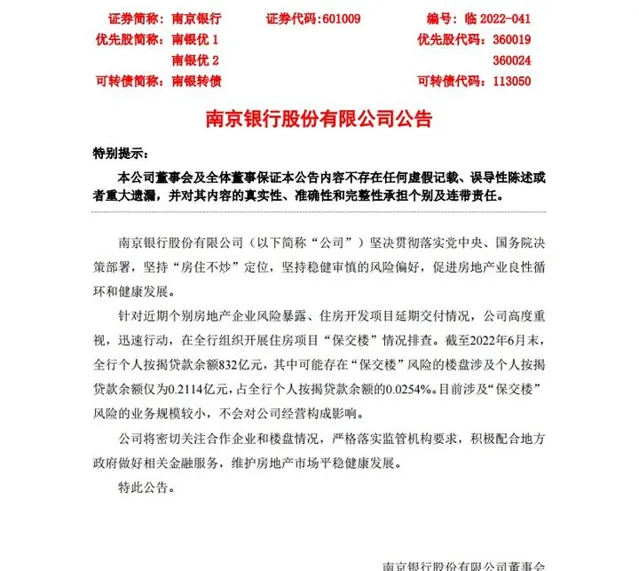

南京银行

可能存在「保交楼」风险的楼盘涉及个人按揭贷款余额仅为0.2114亿元,占全行个人按揭贷款余额的0.0254%。不会对公司经营构成影响。

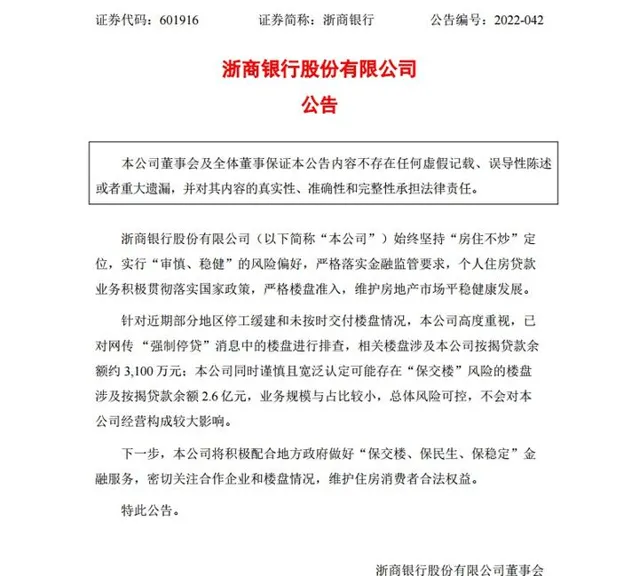

浙商银行

定可能存在「保交楼」风险的楼盘涉及按揭贷款余额 2.6 亿元,业务规模与占比较小,总体风险可控。

以上信息均来自银行公告

02 除了16家银行发布的公告, 银保监会 也对「停贷」做出了回应。根据财联社的信息,银保监会有关部门负责人表示,将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进「保交楼、保民生、保稳定」工作。

易居研究院智库中心研究总监严跃进认为,银保监会对「停贷」做出回应,说明此次风波已经得到关注和重视,后续预计会有一系列保交楼的政策出台。比如强化对预售资金的管理、加大对违约房企的处罚等。

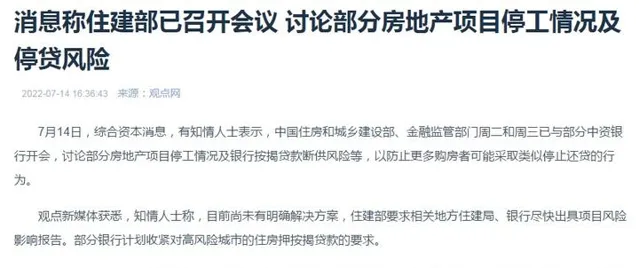

另外也有媒体报道,有消息称住建部已召开会议,讨论部分房地产项目停工情况及停贷风险。

新闻中还提到,知情人士称目前尚未明确解决方案,住建部要求相关地方住建局、银行尽快出具项目风险影响报告。部分银行计划收紧对高风险城市的住房按揭贷款的要求。

03

昨天,西安发布【关于防范商品房延期交房增量问题的工作措施】的通知。这是「停贷」后, 第一个 由官方出台、强化监管以防范烂尾楼的政策。

易居研究院智库中心研究总监严跃进认为,「这是近期停工断贷事件后首个官方的政策回应,释放了非常强的信号意义。」

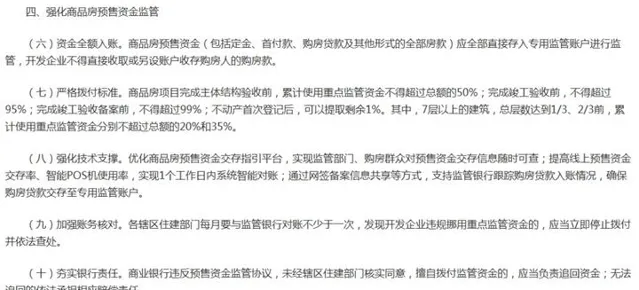

从拿地到建房再到交付,西安昨天发布的【措施】强化了对六大方面的监管——土地出让、项目建设过程、商品房预售许可、商品房预售资金、商品房交付、房地产信用管理,一共十三条细则。尤其是措施中的第六条、第九条、第十条。

」

(六)资金全额入账。

商品房预售资金(包括定金、首付款、购房贷款及其他形式的全部房款)应全部直接存入专用监管账户进行监管,开发企业不得直接收取或另设账户收存购房人的购房款。

(九)加强账务核对。

各辖区住建部门每月要与监管银行对账不少于一次,发现开发企业违规挪用重点监管资金的,应当立即停止拨付并依法查处。

(十)夯实银行责任。

商业银行违反预售资金监管协议,未经辖区住建部门核实同意,擅自拨付监管资金的,应当负责追回资金;无法追回的依法承担相应赔偿责任。

04

停贷的业主,并不想真正、一直地停贷,他们只想得到自己的房子。而现在,我们至少看到了银行的态度,相关部门的重视和回应,也看到了已有城市率先出台强化监管、防范烂尾楼的政策。这次「停贷」也让舆论再次聚焦在商品房预售制的身上,纷纷呼吁取消商品房预售制。但也有经济学家指出,在房价短期上涨周期基本结束、开发商面临资金压力的情况下,取消预售的概率很小

如果短期内商品房预售制取消的概率很小,希望商品房预售制可以更完善、对预售资金的监管更严格、尽可能保障购房者购买期房的权益。