金山办公(688111.SH)盘中一度涨超9%,最高触及342.88元/股,市值来到了1584亿元!

事实上,「9.24行情」以来,金山办公持续主升:

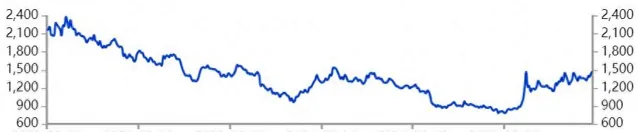

9.24-12.10,累涨73.19%!

纵观全A市场,它已成为为数不多的能保持行情启动后涨幅并新高的白马。

这也宣告长达15个月之久的主跌浪正式结束。

内资倒在黎明前

不过,在这轮熊牛切换过程中,外资表现出了更为灵敏地操盘手法。

北向资金成功预判了2024年1-2月的极端行情,早早就在23Q4将在金山办公的持股比例降至2.9%。

之后,又在市场底部勇于抄底,将之前降低的仓位买回。24Q1、Q2连续两个季度持续买入下,持股比例重回4%之上(4.29%)。

这也让北向资金吃尽了这一轮的反弹。

相较之下,以公募为代表的内资就没有如此魄力。

经历了最近一轮深熊像丢了魂似的,一路卖卖卖。

要知道,截至23Q4,共有131家机构1210只产品持仓9292.75万股,占流通股的20.13%(以下统称「内资」)。

到了24Q2,这一持股比例已降至17.4%。

这还没完,截至24Q3,仅剩74家机构247只产品持仓6392.37万股,占流通股的13.82%。

可以看到,内资在年内将仓位降低了近1/3。这也意味着不少机构在低位「割肉」离场,倒在了黎明前。

这样的操盘手法未免太散户化了吧。

业绩增速换挡

金山办公主要从事WPS Office办公软件产品及服务的设计研发及销售推广。

它的显著符号是WPS,与之对应的全球标杆是微软Windows。

截至2024年6月,金山办公主要产品月度活跃设备数为6.02亿。其中,WPS Office PC版月度活跃设备数2.71亿,WPS Office移动版月度活跃设备数3.28亿。

截至24H1,公司累计年度付费个人用户数达到3815万,同比增长14.79%。

得以于此,金山国内个人办公服务订阅业务仍保持较快增长,24H1收入15.3亿元增长22.17%,营收贡献率63.4%。

在这之前,该业务持续增长了9年,收入由2014年953.44万元增至2023年26.53亿元,CAGR高达86.9%。

不过,因受党政信创产业调整影响,金山国内机构订阅及服务业务增速放缓、国内机构授权业务发生下滑。24H1,收入各为4.43亿元和3.25亿元,同比+5.95%、-10.14%。

作为金山业绩另一增长曲线的国际及其他业务亦发生下滑,同比下降了18.12%至1.15亿元。

这表明除了个人办公服务订阅业务还比较能打外,其他三大业务均已步入瓶颈期。

受此影响,公司营收、净利增速均在放缓。

24Q1-Q3,金山办公营收36.27亿元、归母净利润10.4亿元、扣非净利润9.91亿元,各同比增长10.9%、16.41%和15.16%。

金山业绩增速已换挡,由上市初期快速增长切换至缓增。

全面拥抱AI

这是横亘在金山面前的难题。

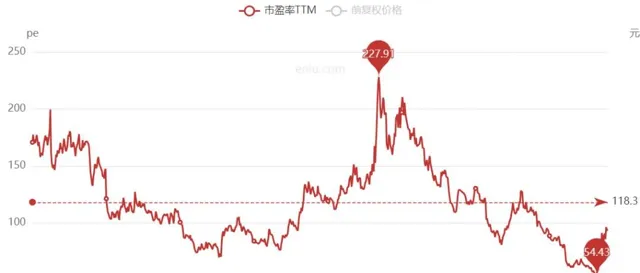

实际上,因业绩增速放缓,在这估值修复过程中,它的PE(TTM)已被抬升至100.83倍。

这么看下来,似乎有点吓人。

如若从时间维度纵向比较,这一市盈率水平仅为历史以来的30.1%。

对于科技公司,市场一般不按常规给估值, 关键在于金山能否将增速成功切换回去。

因为高估值是可以通过快速增长的业绩而得到消化的,反之估值将被持续杀跌。

有一点需要看到的是,从36年前成立之时迈入办公软件,到2011年布局移动办公,2018年战略云办公,2023年全面拥抱AI,金山紧随市场变化,技术创新始终走在前面。

可以这么说,这是一家具有研发驱动基因的企业。

你看啊,它的研发投入由2016年2.13亿元一路增至2023年14.72亿元,CAGR为31.73%。过去4年,研发投入占营收比始终稳定在30%以上。

到了24H1,金山研发投入8.08亿元增长12.61%,占总收入的33.47%。

在AI技术革命席卷之下,金山正在突围。

个人观点,仅供参考