此篇首发于公众号【三渡Lifethinker】,读完需约5分钟。

什么时候,你的大脑曾被植入过「百万富翁」这个词?

又是什么时候,「百万富翁」早已不再为人所追捧。

此刻,你是否也在想:时至今日,一百万能用来做什么?

连深圳一套房——的首付都不够,我们的目标:

好歹赚它个几百万吧?

于是,过了几十年,你手握100万的梦,就快到了,因为它就在明天。

和今天?

也就差那么一点点,可明天何其多?

小时候看【贫民窟里的百万富翁】,就在想:

什么时候,也赚它个一百万?只是这个什么时候,就像与朋友约饭一样,嘴上说着:改天一定哈。

转身,就被卷入生活洪流里,看似向前,却又力不从心地随波逐流。

而说好的100万,对于「佛里佛气」的年轻人,更像个梦。

真的吗?

不,你就差一个决心和我。

想确定有个一百万,请您一定要认真看完。

存钱,是穷人才做的事

大概,是近几年来最毒的一碗鸡汤,你喝过?

如果没,恭喜你,以下大概率都与你无关。

譬如,「90后年轻人人均负债12万以上」、「买基总被绿怎么办」、「年轻人还没脱贫就想退休」。 怎么搞?其实说到退休,谁也拦不着你。哪怕你说明天就不干,只要你想,谁能绑着你?说到底,还不是我们钱惹的祸。没钱,只有天天喊退休的心,没这命。

让我们深信,只有穷人才做存钱的傻事,于是最后,我们真成穷人。且很可能穷极一生。

你存下的钱,才是你的钱

谁没点赚钱能力?

想当年,大学兼职做业务就赚很多钱,在那个周边同学生活费都伸手向爸妈要的年代,我就实现旅游自由。没错,你肯定能赚钱,哪怕每月工资低到5千,连年不涨下,10年也赚了60万吧?

可为什么,明明我们都很努力工作,现实却依旧穷,甚至越来越穷?

我们的钱,都去哪了?

可能连你自己也说不清,就觉得:钱不够花啊。

是了。

不够花一套好点的住房,不够花随心所欲吃火锅的聚会钱,不够花【中国医生】等新片一上映就去捧场的钱,不够花随手就点的一杯奶茶,不够花把自己打造成「人间富贵花」的化妆护肤品,不够花紧跟潮流换各式电子产品…….可是,大概我们真不会算术,也不想算:

节省点啊,它虽不要人命,但真的影响生活质量!这么多年,你总这么想。

日复一日,才有了:

我们助力中国电影不断打破票房记录、协助催生N个网红饮料店,同时, N多个淘宝皇冠卖家因我们而起.......而我们自己则修炼出「四大皆空」:

存钱,它有这么难吗?

有人说,存钱是最高级的自律。

这话,大可不必。

如果你连每月挪出低到10%的收入到小金库,不给奶茶老板不给花呗借呗也不给淘宝卖家,就给你自己,都做不到。那神仙也救不了你。

而存下的10%收入,真会影响到我们生活质量吗?

不知道。

唯一能肯定的是,现实中这么想的人,最后都每年每月周而复始地「穷得很稳定」。

穿越时空想想,存钱这动作,要早在你0岁时,就有人帮启动?会怎样?

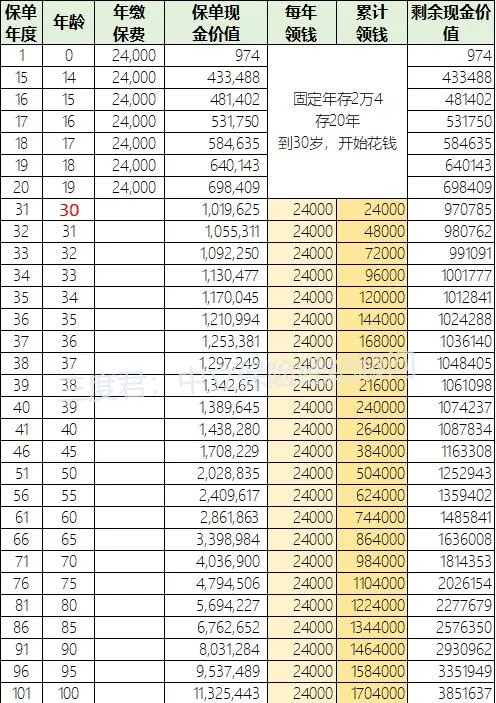

每月2千,每年2万四,存20年。那么30岁时,你至少也是个小房东了吧?还是完全不用费心费力管事那种,唯一要做的,就是你得负责领钱花钱:

从30岁开始,每年领2万4,一直领到你长命百岁,还有4百多万没花完!

从30岁开始,每年领2万4,一直领到你长命百岁,还有4百多万没花完!

你是否也发愁:

怎么存钱就一阵,花钱却一辈子?有完没完?

看,这就是存钱变有钱人——的甜蜜烦恼——拥有与生命等长的现金流。

而此刻你就有机会,同样每月存2千,年存2万4,存20年,到60岁,百万富翁就不是梦。它能帮你实现:

每年可花2万4,一直花到你百年高寿,账户竟还有190多万!接下,有钱人又苦恼:这近两百万,到底该给谁?

20年太长,百万达成也晚,能否快些

首先,存钱20年,听起来,长了点。

但事实呢,假如你现在30岁,至少也要工作个20年吧?

噢不止。

现在法定退休到60岁,而延迟退休已成板上钉钉的事,能只工作30年,我们这代人就要谢天谢地。

所以,工作30年+,只存20年,很过份?

当然,想存钱时间缩短,如10年5年3年,悉听尊便,只是:

你仔细看,同样要60岁有百万,每年存的钱,能否承受:

10年:年存4万2,月存即3千5;

10年:年存4万2,月存即3千5;

5年:年存7万8,月存即约6千5;

3年:年存12万8,月存即1万6千多。

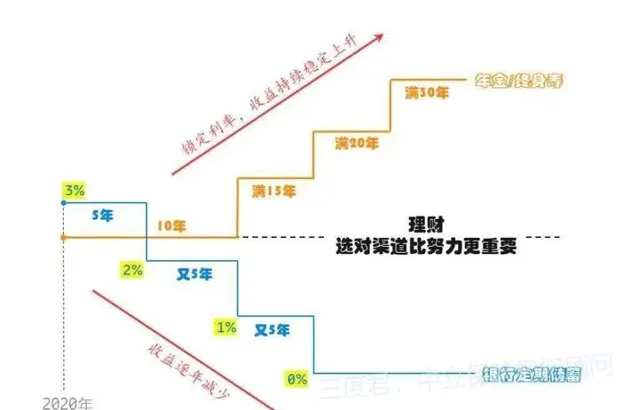

当然,存20年, 每年仅2万多,60岁就有百万,你也嫌慢?

那从现在开始,请对自己大方点!使劲存:

20年:年存5万,月存即4千多,45岁就成百万富翁;

20年:年存5万,月存即4千多,45岁就成百万富翁;

20年:年存10万,月存即8千多,40岁就百万!

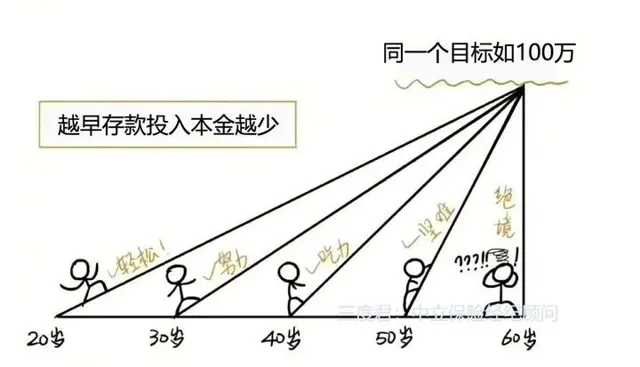

所以,普通人若无法靠大量资产去快速生钱获利,请先学会:

做时间的朋友,借此类规划,在复利滚存下,让自己慢慢变富。

毕竟,比起腰缠万贯的有钱人,我们仅有的优势,就是还算年轻,有点时间。

但你若觉得年轻,可以再等等,那同样要100万,你付出的代价显然要更高。

因为 时间就是金钱 。

如果这都不懂得利用,也不怪乎我们就是穷。

保险收益太低,嫌弃!

其实不瞒你讲,我也嫌弃,比起人家动辄甩出10%以上的股票基金收益。

像我朋友天天就跟我讲,只要他每天动动手指,就有几百几千到账。

想想简直不要太爽。

可真的吗?

另外,忽高忽低的收益最后一定比稳稳的3.5%,赚得多?

很多人不肯承认的事实,如图:

自己天天花时间盯盘研究K线等一顿折腾后,竟比不起稳如狗的3.5% 。

而股票基金这边:

但其实,这样比,也很没劲。

毕竟常识摆在这:

即在整个金融体系里,保险本就不负责帮我们跳高(快速赚大钱),这是投资的事,而投资总有风险。

我也没法借投资,百分百保证帮你在哪个时间点,拥有百万睡后收入。

绝大多数人也做不到。

毕竟我们人类天生就有无穷大的欲望,却偏偏只被赋予有限的能力。

靠投资赚钱的人,有。但能保证赚到钱后,还能像刚才规划演示的:

保证自己拥有一笔与生命等长的现金流。

难,非常难。

现实中,富豪中途破产穷困潦倒的事,不要太多。

更别提,你能否先确保自己投资一定赚到钱?

老了,还能头不昏眼不花、脸不红心不跳地盯着上踹下跳的股市,一顿操作猛如虎后,还赚钱?

如果能,恭喜你。

但很可惜,这不是我们真正意义上所倡导的「睡后收入」:

即睡去后,也不用操心自己钱会一不小心就亏没,而是无论何时何地都能帮你,将小钱变大钱。

这才是我们做保单规划的意义,之一。

所以,给自己打造「睡后被动收入」,是一辈子的事。

而说到一辈子,还有个极容易被忽略的:

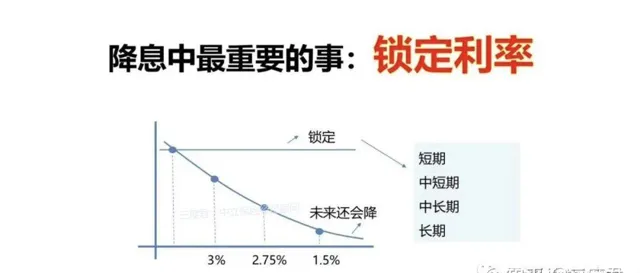

即你要想,什么金融工具,才能帮我们锁定终身利率,股票基金能做到吗?

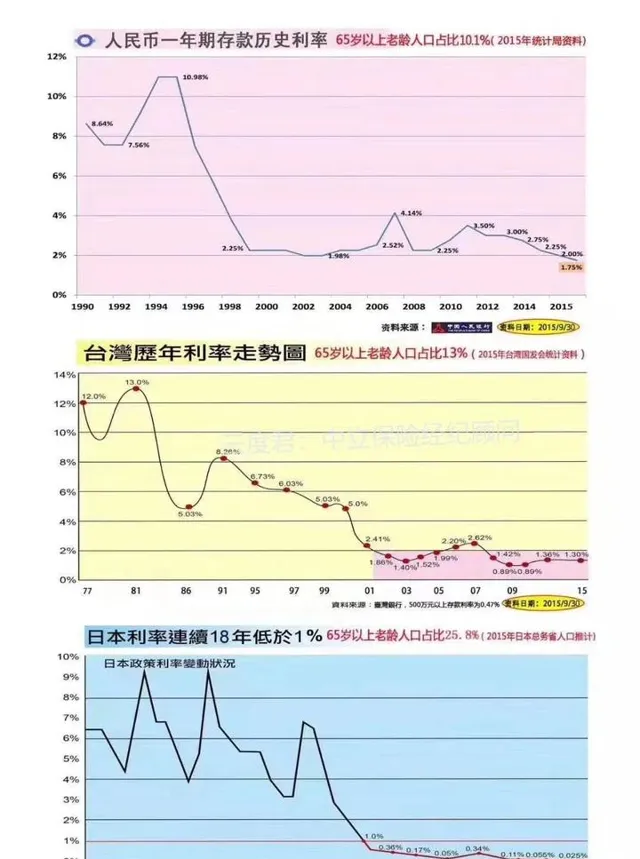

而锁定利率有多重要?看看过去利率下滑趋势图就知道:

如果我们现在就开始启动「百万睡后收入」,至少可避免如下困境:

这也是台湾香港日本等地区国家人民,正遭遇的事。

即想靠安全资产,给自己退休生活提供稳定现金流,奈何要赚的钱越来越多。

于是,才有了银发经济——活到老,干到老。

这是我们现在披星戴月努力工作,最终要的结局吗?

不!

所以,最好办法,你若自信有投资能力,就投资+保单理财,双管齐下。

如你有10万,大可用5万去启动100%能达成的「百万睡后收入计划」,剩下5万,去博取短期利益!

年年如此,至少,哪怕你投资钱亏光了,还能保证:若干年后,你确定是个百万富翁。

拥有一辈子可花的安全现金流,就是对我们大半辈子劳动的交代。

写在最后

人们常说,选择比努力更重要,却往往忽略,有判断选择的能力,更重要。

就像通往我们百万睡后收入的道路,有千千万万条,但你是否知道:

有些就只是我们路过人间时镜花水月的诱惑。

要昙花一现的财富,还是要笑到最后的现金流?或许你真该和我聊一聊。

其他你可能感兴趣的:

线上 VS 线下投保的区别,你选哪个?

成人意外险,如何买?2021年7月超全选购指南-附方案建议

一文让你全面快速了解定期寿险 (附热门高性价比定寿产品测评)