卧槽。

答不了。

告辞。

还是稍微唠唠吧:

ppi↑

cpi↑

可以看到2016年,cpi,ppi都在100左右,但现在ppi已经170了,cpi只有120。

但是,问题似乎不大,该说得说,德企盈力能力尚未受到严重冲击,大概因为德国货售价中成本占比较低,通过涨价把利润维持了。而吃下大部分涨价的是似乎是最后一级/几级零售商和服务商。

德国消费不太行的情况下(↑),德企利润依旧能够维持甚至增长。(↓)

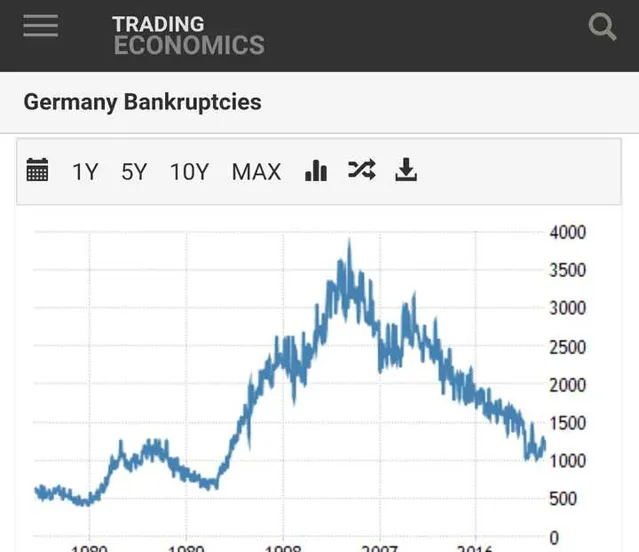

甚至破产数量也是处于相当低的水平(↓,也或许因为经济体活力降低了?)

不光如此,就业率还能维持高位甚至小幅上升(↓)

居民收入还能保持甚至继续增涨(↓)。

只要不和中美比,不换算成人民币或美元,德国经济看起来还不算到了要爆炸的时候。

生产成本暴涨,德国经济之所以还能如此维持,一方面是居民收入增速慢于物价,相当于生产商向消费者征税了,企业向员工支付的工资减少了,另一方面,出口价提升(↓)利用外部市场缓解国内消费不足的问题。嗯,就是德国版国进民退。

ppi 46%的情况下,出口价格涨了25%左右,对于成本占售价比例少于50%的商品,单件商品利润甚至还会是上升的。

而德国cpi之所以还不那么高,应该是最后一级的零售和服务商吃下了大部分ppi暴涨的代价,批发价(↓)涨得也是非常离谱。

目前还是温情片,只是不知道能维持多久。

一方面顺差在快速震荡下降,出口涨价快到极限了,另一方面,2020以来德国个人债务扩张非常快,欧元升息之后,债务压力也会变重,最后一级的零售商和服务商其能够承担的涨价压力也接近极限。

总结而言,现状还能过,但无法继续维持。