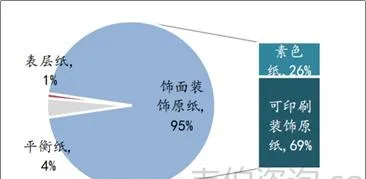

一、2021年我国饰面装饰原纸销量占装饰原纸总销量95%

装饰原纸属于工业特种纸之一,是一种新型人造板贴面材料,最早于欧美国家兴起。从分类上看,装饰原纸可分为表层原纸、面层原纸和平衡原纸三类。

装饰用纸分类及成品结构图示

资料来源:Wind、韦伯咨询

面层装饰原纸具有良好的装饰效果,是装饰原纸最主要的种类,2021年我国饰面装饰原纸销量占装饰原纸总销量95%。面层装饰原纸可分为高克重的三聚氰胺浸渍装饰原纸及低克重的宝丽板纸,浸渍装饰原纸经过工艺提升后渗透性、遮盖力等理化性能与环保性均超越宝丽板纸。基于上述性能优势,三聚氰胺浸渍纸逐渐成为人造板主流的贴面材料之一,终端消费领域通常为家具、木门和地板等家居消费品。

2021年我国装饰原纸分类别销量占比

资料来源:Wind、韦伯咨询

二、2025年国内装饰原纸市场规模预计达147亿元

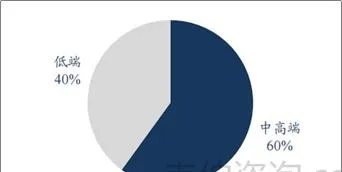

2021年我国面层装饰原纸行业总产能为115万吨,2020年我国中高端产品渗透率为60%,对标欧洲全部为中高端产品,我国未来中高端产品渗透率有近一倍成长空间。

2020年中国装饰原纸产品结构(%)

资料来源:Wind、韦伯咨询

国内中高端装饰原纸渗透率提升有三大催化因素:

(1)装饰原纸贴面板材外观逼真,作为墙面、柜面装饰的性价比优势明显,不断替代成本更高的装饰材料。

(2)高端和低端纸饰面在仿真度、质感、档次上差异大。随着互联网营销提升产品颜值曝光度、降低消费者跨品牌比较成本,下游柜类家居品牌通过打造外观差异化性、提升外观质感来提升产品竞争力的诉求强烈。高端装饰原纸成本占板材出厂价值仅1.7%,用高端装饰原纸来提升柜类外观,对品牌的吸引力较大。

(3)中高端装饰原纸下游应用场景多元化,带动装饰原纸需求量增长。同时欧洲高端市场打开,产品出海空间广阔。预计2025年国内装饰原纸市场规模达147亿元,中高端产品渗透率达75%。

三、装饰原纸行业集中度高,2021年CR3约为78%。

我国装饰原纸生产企业数量约为30家,主要集中于山东、浙江等地,其中年产能超过10万吨的企业仅有4家:齐峰新材、夏王纸业、华旺科技及阳光王子。

2021年我国中高端装饰原纸市场格局图示

资料来源:Wind、韦伯咨询

由于装饰原纸技术进入门槛较高,同时体量较小,主要玩家均是在行业中有长期积淀的纸厂,行业集中度较高,2021年CR3约为78%。其中中高端装饰原纸呈现华旺、仙鹤夏王双寡头格局。随着华旺和夏王扩产份额不断提升,2023年我国装饰原纸行业CR3或达87%。较高的集中度使得高端纸种定价权较强,2021年顺利传导原材料成本上行的压力。

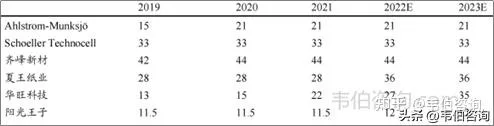

2019-2023年全球主要装饰原纸生产企业产能情况及预测(万吨)

资料来源:Wind、韦伯咨询

从国内外企业新增产能角度看,国外企业均为通过并购中国装饰原纸生产企业实现扩产,而国内企业不断新建产能扩大全球市占率。在欧洲等中高端装饰原纸市场进一步打开的背景下,高端装饰原纸产业中心逐渐转移至中国,利好我国产品质量优越、出货稳定的中高端装饰原纸企业产品出海。

更多关于装饰原纸行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的【2022年中国装饰原纸行业专题调研与深度分析报告】。