贷款成本计算的首要问题:你看到的年利率,是实际的年利率吗?

装修贷年利率是2.4%,存款利率是4.1%,难道银行每年给你贴息1.7%?

当然

这是不可能的!

你的装修贷实际年化利率应该是4.55%!

虽然银行没给你贴息,但是每年才挣你0.45%,已经算是做慈善,由此可见题主应该是银行的优质客户。

接下来跟大家讲下,这个年化利率需要怎么算:

首先,说下费率与利率的区别:

场景:一般用于银行大额分期贷款、信用卡分期。

而题主的年利率2.4%实际应该是年费率2.4%,月费率是0.2%

场景:一般用于房贷按揭、抵押贷。

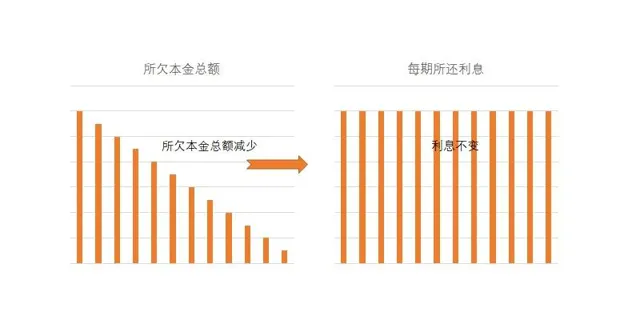

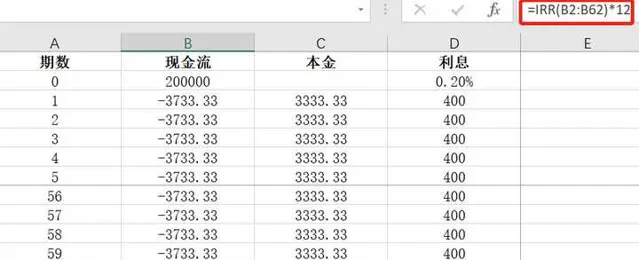

20W,月费率0.2%,60期,等本等息。每月的本金就是3333.33元,每月的利息是400。

在等本等息的情况下,即使是最后一期,剩余本金3333.33,也要还利息400,实际年化高达400/3333.33*12=144%!!!

那么,费率如何换算成利率呢?

费率换算成年化利率,可以通过IRR(内部收益率)公式换算,把这些数据输入到excel中,使用IRR函数来计算,得出最终的 年化利率是4.55% :

以上计算,虽然简单,但应该有人学废的了,可以双击屏幕休息思考下。

除了用专业的IRR计算,还有个更简单的算法,就是月费率*12*1.85

按题主的情况, 年化利率就是0.2%*12*1.85=4.44% ≈4.55%,大差不差,不纠细节可以这样直接计算。

有朋友就有疑问了,越往后,年化利率越高, 最后一期的年化利率竟然要到144%,那能不能提前还款呢?

当然可以!

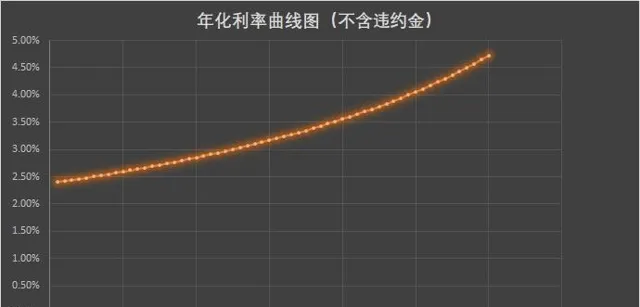

我给大家画个曲线图:

分析建议:越早还,年化利率越低。如果手里有闲钱,但又没有合适的投资渠道,那就提前还呗。

分析建议:如果手里有闲钱,但是又没有合适的投资渠道,可以在36期附近还款。