先说结论,现在已经取消诚实签了,如果办签证时说是为了去美国生娃,无论有没有买保险,都会被拒签。

2020年1月24日,美国国务院领事事务局 The Department of State,Bureau of Consular Affairs(以下简称领事事务局或事务局)修订了关于 非移民短期赴美签证 的规定 。

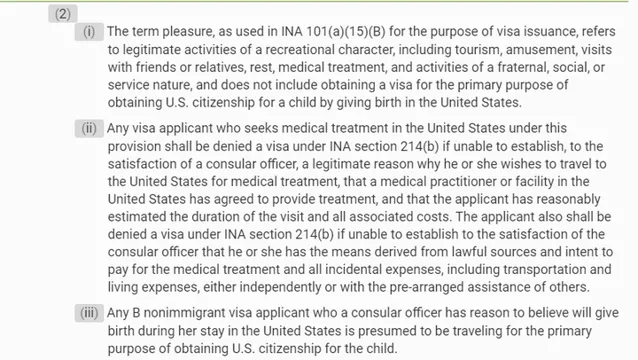

即为 临时赴美休闲旅游的游客颁发的B类签证 。

条款第一部分明确写到合法短期赴美行为, 不包括赴美生产以让孩子获得美国国籍为首要目的 。

第二部分的内容可以解读为: 对于赴美医疗的申请人,如果无法让领事官员得到满意的理由,将会被美国移民法以214b条款拒签 。

通常理解的「满意的理由」包括,申请人必须有充足的赴美接受治疗的理由,且已经获得美国的医生或医疗机构同意接受为其提供治疗。 申请人还要提供预计的治疗时长和医疗费用等详细信息 。

此外,还需要向领事官员证明 有足够的能力和意愿支付医疗 及 任何在美所需费用 ,包括交通费和生活费等。

这也是为什么赴美生子建议提前购买 孕产险 的原因。

更多相关也可以看我这一篇

入境被遣返的主要原因是因为发现入境时和签证时理由不一致,解决办法就是 在备孕期或者未怀前就要申请签证了。

在入关时如实告知自己已孕的事实,只要不存在签证欺骗,是完全不用担心的。

而入关时,告知海关人员自己已购买商业保险用于支付赴美生子的费用,对他们而言,不占用他们社会福利,也是大大的加分项。

好了,说完赴美生子要买保险的结论。接下来, 我们说说怎么买?

一定要在国内买吗?美国当地是不是也可以买?听说那边月子中心还会送孕中险,是真的吗?

01 找当地月子中心买可行吗?

想图个省事省心,很多选择赴美生子的客户,都会选择入住当地的月子中心。

毕竟从孕晚期8个月赴美待产,到宝宝出生,到给美宝办理证件,然后宝妈1个月的修养调理,至少3个月的时间。如果租住酒店公寓,人生地不熟,反而会手忙脚乱,得不偿失。

美国月子中心费用大约在20~30+万不等,套餐已经包括了住宿、待产、月子、办证和医疗等。很多月子中心也会给客户赠送孕中险作为福利,毕竟套餐也不便宜~

据了解,月子中心赠送的孕中险大多数就是 MSH 的 MC3 。

So,通过月子中心买孕中险是OK的,MC3作为市场上比较成熟的孕中险产品,产品也是OK的。

但是MC3分为计划一、计划二和计划三,投保条件、保障责任和费率都是不一样的。

从保障责任来说,毋庸置疑计划一就是最全的,但是它不接受人工受孕及双胎以上投保。

如果符合投保条件,且月子中心赠送的是 计划一 ,那还是不错的。除了保障责任更全以外, 计划一的产检1W、新生儿出生后45天的儿保、疫苗都是确定能用上的!

即使没有赠送,自费购买MC3计划一,减去这些必然支出,这算下来绝对成本实际只要3万+。

其次是计划二。如果月中送的是计划三,那就甭考虑了,建议自费或补点钱买 2️⃣或 1️⃣吧。

每个产品都有它的局限性,月子中心赠送的产品或计划是否能匹配每个客户的需求,就不好说了。

那有没有其他选择呢?

02 参加美国蓝盾保险计划可行吗?

美国商业保险市场比较成熟,他们的产品是不是更好更便宜?听说还可以支持月缴,是不是可以就在美国居住的那几个月买就可以?有没有什么风险?

美国有200多家医疗保险公司,有名的医疗保险公司包括:Aetna,Blue Cross,Blue Shield,Kaiser Permanente,Cigna等等。

由于不同保险公司的保险网络不同,对医疗网络内(In-Network)和医疗网络外(Out-of-Network)的赔付方式也不同。

在美国,不同医院不同医生合作的医疗保险网络是不一样的,相对来说,如果想自由选择医院或医生,建议选择PPO模式。

咱们以美国蓝盾的顶配铂金计划为例,

34岁女性的月缴费率是997美金,折算下来约7K+人民币,在美国停留至少3个月,大概是2-3w。

虽然产品中涵盖家庭医生门诊、专科医生门诊,但也只是迷你版,并没有现象中的那么香。

即使是作为顶配的铂金计划,它的门诊和住院责任都是需要自付10%的,并不是我们以为的可以全额覆盖医疗支出。如果是没有美国生活经验的孕妈们,在实际支付过程中,可能还会遇到不可预料的问题。

此外,还有个最大的风险就是,如果在漂亮国投保,只买3个月就停掉,期间一旦发生出险理赔,那么后续还可能涉及到保险欺诈,or被保司起诉列入信用黑名单,后续还可能被拒绝入境。

这个风险想想真不值得!毕竟就是为了「美宝」身份去的,如果被拒绝入境了,那就前功尽弃了......

03 出国前购买孕中险或孕产险

关于赴美生子孕中险、孕产险怎么买,其实我也回答过很多,例如:

现有可以支持赴美生子的孕中险有MSH的MC3、喜燕宝(全球版),还有今年鼎和刚推出的鼎呱呱。

作为高医社群的高级玩家,今天分享另一款孕产险的高端玩法。

赴美生子购买保险可不仅仅是为了顺利入境,为了能够转移孕产风险。好的保险规划方案是需要考虑更全面更长远可能会发生的费用需求。

具体包括:

等等......

如果只是购买孕中险,确实能够帮我们覆盖掉一些费用,但远远不够!!!

这时候,含孕产责任的高端医疗险的作用就凸显出来了~

蓝鲸plus最牛的地方在于,可以免费带1个宝宝入保。假设妈妈从28周开始投保,3个月后生产 ,保障期直至孩子出生后45天,那么 宝宝的free保障期可以长达9个月!

我们看看中间带的臻高端蓝鲸plus可以解决以上哪些问题?

则实际成本应该是93377-33000-20000-15000=25000

这样算下来,再对比一下孕中险和美国保险,这个产品直接甩开几条街!

但温馨提示:产品不适合所有人,不建议盲目抄作业!

如果想了解高端医疗和保险组合更多无限可能,一起做医疗服务 的优选者,也可以了解一下我们社群~

写在最后

我是保险经纪人 ,也是家庭财务 顾问 。

我曾在银行从业13年,因深感保险对于家庭的重要性,转行成为保险经纪人。现专注于 高端医疗、非标体核保、 重疾险 理赔、全球医疗规划、 家庭财务规划等领域。

目前和团队成员共同创立了保险行业第一个高医社群—— 青石高医社群 ,社群成员来自北上广深香港 成都,武汉,南京,杭州.....来自明亚、大童、永达理等不同平台和机构....

社群聚集了一群保险和医学领域精英,一起做医疗领域的死磕派,研究医学核保 、医疗险就医和重疾理赔逻辑 , 深度参访全国各大城市知名医疗机构~

如果你也对高端医疗感兴趣,欢迎交流丫~~