买房和买车,是两种截然不同的财务决策。

如果你不知道怎么做决定,该考虑什么,不妨看看以下分析,或许能帮到你。

接下来,我会讲到这些内容:

买房与买车有什么区别?做决策的时候我们要怎么考虑?

如果买房,第一次要注意什么?

文中超多干货,还有一份福利送你,记得看完哦~

首先来说,买房和买车有什么区别?

买车,更偏向消费决策 —— 车属于消费品,新车到手,就是贬值的开始。

而且很多人在买车的时候,是没有考虑车日常的维护成本的 —— 洗车、加油和保养等等,这也是一笔新开支,而且不是笔小数目。

而 买房,更偏向资产投入决策 —— 房子是固定资产,如果选择得当,不仅不会贬值,还会升值。

纯从财务的角度看, 买房的优先级,是高于买车的。

但是真实世界里,永远有很多非数字化的考虑因素。 那我们该怎么做呢?

给你支2招 ↓

一、建议拉长时间周期来看

经济学里,有个概念叫做效用 —— 简单理解为, 一项决策带给你的满意度。

资产升值会带来效用,能够自驾出行、扩大自己的生活版图,也会带来效用的提升。

从这个角度看,你可能要问问自己,买房或者买车,哪一项对你的生活带来的效用更大?

不管身边的人怎么说,能够决定你生活的人,只有你自己。

不过我想提醒一件事,当你在评估一个重大决策的效用时,尽量拉长时间周期去看。

什么意思呢?

很多时候,我们做决策,更偏重当下的效用。

比如,在当下,我觉得吃块蛋糕对我的效用特别高,但总会在吃完之后,感到一阵空虚,甚至后悔起来 —— 觉得热量太高,之前的运动都白瞎了。

当思考的时间周期拉长之后,你会发现,你的效用可能会发生逆转。

尤其是像买房、买车这样的决策,影响一般是比较长期的。

你25岁时和30岁时,对有没有车子、或有没有房子的感知,是非常不一样的。

你可以闭着眼睛想象一下,再过3年、5年,你的生活会有何种变化?

你当下做的这项决策,会让未来的自己生活更好、还是会有一点点后悔?

如果觉得凭空想象很难,还有个小建议, 不妨问问身边和你生活价值相似、但是年龄更长的朋友,如何看待这件事?

一般来讲,对于小年轻来说,有了第一笔钱会更倾向于买车;

但也有可能,当你拉长周期再去看这个决策,有一所房子带来的安全感和踏实感,提供的效用会上升。

二、若买房,2点要考虑清楚

考虑到买房的决策往往会更复杂、让人更纠结,有2点一定要考虑清楚:

1、考虑买房的机会成本

如果买房,除了一笔数额不小的首付,你未来可能还要长期偿还房贷。

这会带来2个非常典型的机会成本:

1)这笔钱用来投资,可能可以获得更快的增值

本金对投资收益的影响是根本性的。从0到10万的难度,要比从30万到40万困难很多。

2)不背负房贷时,你可以有更多生活选择

身边常常会有朋友跟我开玩笑,房子是甜蜜的负担,自从背上房贷,感觉消费欲望被迫降为负,不是不想买、不想出去玩,而是想想下个月的还款账单,就默默捏紧了钱包。

拓展阅读:

2、选房一定要慎重,不要为了买而买

我身边有不少这样的案例,在 外部环境的影响 下,有了强烈的买房愿望,然后在匆忙中 买了并不适合自己的房子 。

比如在一线工作,因为买不起当地的房子,匆匆忙忙买了套老家的房子,心里想暂时给钱保值,但过了段时间发现,老家的房子 不涨反跌 。

现在房子已经告别「普涨时代」,进入了「个股时代」,挑好房的难度不亚于挑好股。

当你的买房需求还不明确时,不妨等一等,不要着急出手,不然很可能是买了个后悔。

拓展阅读:

如果你考虑好了,决定先买房。

关于 首付怎么凑、房贷怎么选、房子怎么看、中介、装修 等问题,我也整理了一些干货给你 ↓

建议收藏,方便需要的时候拿出来看☺

想要保存到手机,可以点击这里: 【超全买房攻略】

三、第一次买房,我有这些建议

买房作为人生的大事之一,建议提前做好规划,不然真轮到做决定的时候,就会手忙脚乱。

特别是对于第一次买房的人来说,1个点没算对,价格可能就差了几万,甚至十几万。

所以, 如何选好人生的第一套房呢?

下面这些建议,可以帮到你。

1、买房前的准备

第一步:确认买房资格和买房预算

买房前一定要确认自己在所在的城市是否有买房资格,没有资格的话有再多的钱也是没有用的。(下图仅以上海为例)

第二步:梳理自己的买房预算

知己:知道自己可用于买房的资金,有多少?知彼:知道自己目标区域的房价,以及其他购房成本,要多少?

先上公式: 买房预算=自有存款+外来借款+贷款总额+各类税费

具体来说,可以从以下几个方面来考虑:

1)自有存款: 现有可支配资产盘点,包括存款、投资等资金,确定哪些是可以提出来用作买房款的。

2)外来借款: 可以轻松借到多少钱,渠道分别是哪里?越低的借款成本,对于未来的每月还款压力就越小。

关于 如何凑首付,各个渠道有什么优缺点 ,你可以看:第一次买房首付大家都是怎么凑的?

这里要提醒下,如果首付款的缺口不大,并且 短时间内可以凑齐 的话,可以考虑暂时用一下信用卡。

但如果对资金 什么时候能归还没有把握 的话, 不建议你使用任何形式的借款工具 ,不仅利息很高,一旦还不上非常容易上征信黑名单,丧失购房资格。

关于网贷的利息,之前我写过很多内容,不清楚的朋友可以看下这2篇:

信用卡一直最低还款会怎么样?支付宝借呗的利息也不是很高,为什么还有人被网贷弄的头破血流?

3)贷款 :

- 公积金贷款:一般比商业贷款低个1.5%~2%左右,所以更划算,但前提是,要保障个人公积金账户余额充足。有些人会选择提取公积金交房租,但这对未来有买房计划的人,是不划算的。

-商业贷款:贷款额度、利率,放款速度,都与个人征信评估相关。

如果你对 「是否要提前还房贷」 有疑问的话,这条回答可以帮到你:

购房者一次性付清和还贷三十年,差别有多大?

4)各类税费/中介费:根据所购房屋情况,收费有所差异

a. 契税:1-3%不等b. 房屋增值税及附加税

c. 个人所得税

d. 抵押登记费80元

e. 转移登记费80元

f. 中介费:1-2%左右

如果,在以上计算完成后,发现购房资金缺口依然较大的,就要适当考虑放款目标年限了。

毕竟,超过能力范围的消费,日后偿还起来也会非常吃力。

其实,准备买房首付,除了上面这个方法, 理财 也是一个比较有效的途径。

提到理财,很多人第一反应是,买股票、基金什么的,风险太大,普通人搞不定,万一赔了得不偿失。

其实这里有一个误解,投资风险有高有低,如果你想 尽量保本 ,有很多 中低风险的投资渠道 ,收益也不错,而且新手也能轻松上手,比如银行理财、可转债打新等。

理财虽然不能马上帮你搞定首付款,但财富的积累就是这样,平时一点点的收益加起来,等到你需要的时候,就会发现,诶,我还有一笔额外收入可以用得上。

感兴趣的话,可以点击这里,先来了解下基础的理财知识:

2、好中介能帮你不少

我们总说, 专业的事情交给专业的人做 ,在买房这件事情上多数中介都比普通人专业,所以在选择中介这件事情上,也建议你多花点时间找一家靠谱的。

你肯定想问了,怎么样知道他靠不靠谱的呢?给你3条小建议:

1)尽量选择大中介。 优点在于它们的辐射面积大,基本都能覆盖全市房源,可以按用户的预算需求来选房。操作也更规范,制度和收费相对透明。

2)有条件的话多找两家。 虽说大平台房源多,但小平台对固定片区熟悉度高,小范围房源更丰富,并且通常与房东间有较强的信任。关于费用的细节你还可以直接对比。

3)对任何中介的话都多留个心眼。 最简单的原因是,多数中介拼的都是业绩,而不是口碑。所以 不必迷信大中介,也当心小中介的套路。

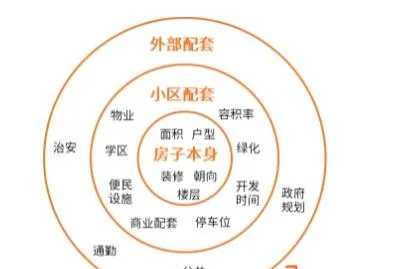

3、确定房源的3个维度

像房子这种「超大件消费品」,需要考虑的因素还真挺多,让人一时无从下手。

建议你可以从这3个维度来考量,我做了个环形图方便你更直观地参考。

- 内环是房子本身, 例如:楼层、朝向等 - 中环是小区配套, 例如:绿化、学区、物业等 - 外环是外部配套, 例如:公共交通、政府规划等

每个维度放了一些想到的参考要素,你还可以继续补充。建议你按个人和家庭的不同需求,选取最关心的几个要素来排序选择。

当然,看房这事,「一见钟情」的是少数, 大多数人可能要反复看个几十、上百套,才能找到自己钟意的一间。

最后

购买自己的第一套房子,对于多数年轻人来说,都有着非凡的意义。

因为这通常是他们长这么大以来花的最大的一笔钱。

尤其是对漂泊异乡的年轻人,一旦买了,就意味着他准备在这座城市真正扎根了。

想起 道格·桑德斯在【落脚城市】 里写过这么一段话:

21世纪末,人类将成为一个完全生活在城市的物种。这个时代的历史,其实有一大部分是由漂泊无根之人造就而成的。 落脚城市,可能是下一波经济与文化盛世的诞生地,也可能是下一波重大暴力冲突的爆发地。究竟走上哪条路,则完全取决于我们自己。-----END-----

觉得这些内容有帮助的话,欢迎点赞+收藏~

关于买房,如果你还有其他想要了解的内容,可以留言给我,看到我都会解答。

也可以关注我的知乎,不定期更新买房干货~