作者| 方圓

編輯| 念祎

排版| 王月桃

編者按:向「高」而生,從「優」而勝。白酒發展新周期下,「高端化轉型」、「品牌升級」是當下行業兩大發展主題。新的競爭主題下,是新的市場格局與消費需求,也醞釀著新的機遇、蘊藏著新的危機。大道在前,唯破不立!

進入9月,財報季也正式收官。2024年的白酒調整行至何處、啤酒旺季收獲幾何、葡萄酒破圈情況……這些關乎酒業發展的問題,都將在半年報中揭開答案。

圖片來源:攝圖網

01

白酒:整體穩定,調整繼續

· 穩健增長

7月底,水井坊率先釋出了白酒行業首份半年報,而後一張張「期中考」成績單也隨著財報季的到來陸陸續續釋出。

「2024年,白酒行業調整或將結束。」抱著這樣的期待,2024年也行至中途。從半年報業績來看,穩健成長是白酒板塊上半年的主色調。

上半年,A股20家白酒上市企業累計實作營收2410.85億元,較上年同期2123.63億元同比增長13.52%;累計實作凈利潤952.61億元,較上年同期837.81億元同比增長13.70%。除此之外,港股上市的珍酒李渡上半年營收、凈利潤為41.33億元、10.2億元,分別同比增長17.5%、26.9%。

資訊來源:公開資訊整理 酒訊制圖

對比來看,同期全國白酒行業完成銷售收入7563億元,同比增加9.7%;實作利潤總額2328億元,同比增長7.5%。上市白酒企業領跑增長的態勢依舊。

· 頭部領跑

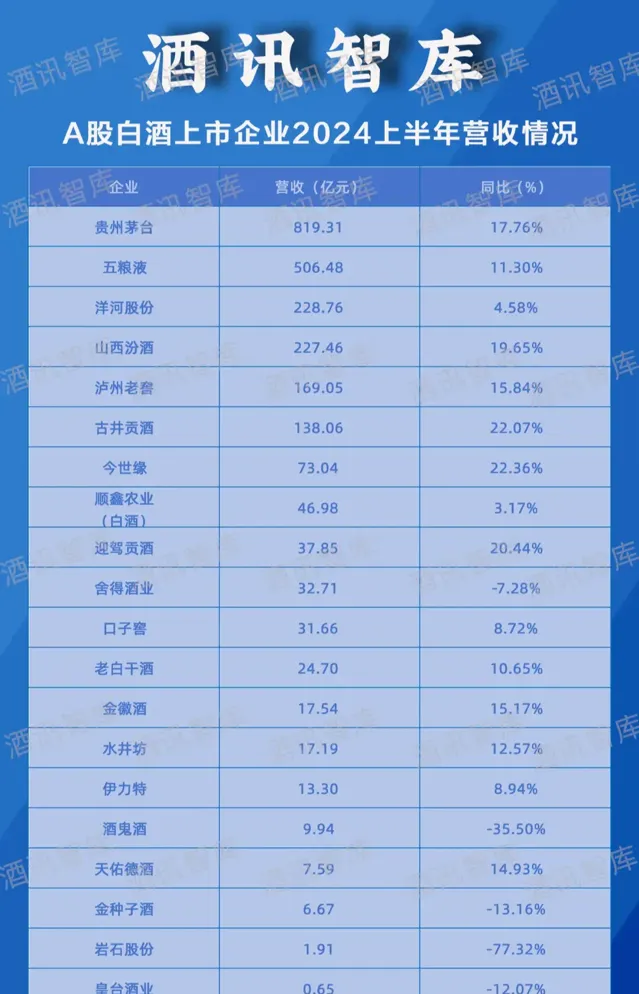

上市公司是行業的領跑者,而在領跑者中同樣也有層次劃分。具體來看,A股20家白酒上市企業,上半年營收規模超過百億的6家酒企,分別是貴州茅台(819.31億元)、五糧液(506.48億元)、洋河股份(228.76億元)、山西汾酒(227.46億元)、瀘州老窖(169.05億元)、古井貢酒(138.06億元),累計營收為2089.12億元,占整體86.65%。上年同期該指標為85.64%,頭部效應進一步集中。

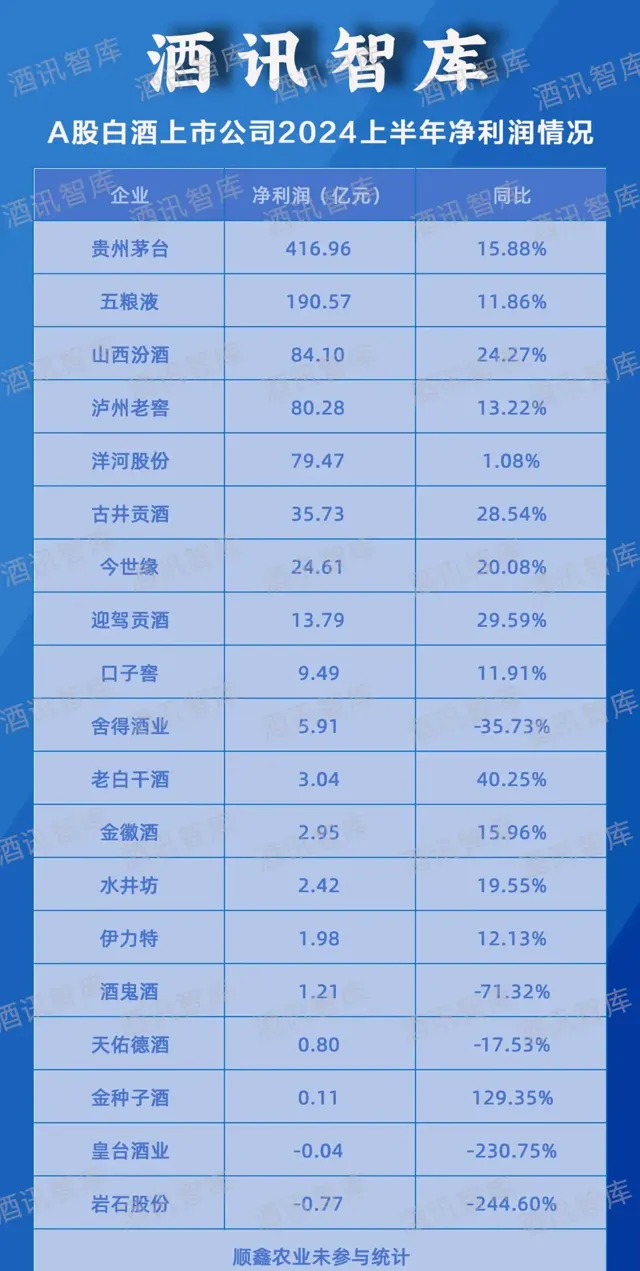

上述6家頭部上市酒企的凈利潤規模優勢同樣在擴大。貴州茅台、五糧液、洋河股份、山西汾酒、瀘州老窖、古井貢酒2024上半年凈利潤分別為416.96 億元、190.57億元 、79.47億元、84.10億元、80.28億元、35.73億元,共計887.11億元,占整體93.12%,較上年92.52%略有上升。

資訊來源:公開資訊整理 酒訊制圖

從增速上來看,頭部酒企也基本保持同比雙位數增長的穩健姿態。五糧液、瀘州老窖、貴州茅台、山西汾酒、古井貢酒等5家酒企營收增速在11.30%—22.07%之間,凈利潤增速在11.86%—28.54%之間。占比大頭的頭部酒企穩健增長也奠定了白酒板塊上半年業績的整體走勢。

· 腰部份化

與頭部酒企的穩健不同的是,腰部酒企的分化在上半年較為明顯。營收上,有今世緣同比增長22.36%、迎駕貢酒同比增長20.44%的迅猛,也有酒鬼酒同比下滑35.50%、巖石股份同比下滑77.32%的失速。

喜報有相似之處。今世緣作為新晉「百億俱樂部」成員,在跨過百億之後,順勢提出了進擊150億的戰略新目標,正處於活躍期。參照2023年上半年營收占全年60%的數據,2024年今世緣或將完成超120億元的全年營收,向新目標向前一步走。

迎駕貢酒在2022年完成對口子窖反超並拿下「徽酒第二」的名號之後,同樣進入了快速增長期。在2021—2023年,營收增速長期保持在20%左右,凈利潤增速也在2023年走上30%的高點。且隨著隔壁今世緣等區域第二的酒企邁入百億規模,迎駕貢酒迎戰百億的決心也越發堅決。

圖片來源:攝圖網

但悲劇卻各有不同。巖石股份業績失速的根源在「缺錢」——公司財報稱,從2023年年末開始,由於資金壓力,公司未能及時兌付經銷商返利返貨、費投、市場活動費用,經銷商關系受挫;同時,報告期內公司資金緊張情況未能得到有效改善,品牌投放和市場活動等廣告宣傳大幅減少,對招商引商帶來較大影響;經銷商對公司未來發展信心不足,對於補貨、備貨持更加審慎觀望態度,導致公司營業收入與去年同期相比大幅減少。

而酒鬼酒則將業績不佳的原因歸咎於外部行業調整以及擠壓式競爭、內部次高端產品需求減弱等兩方面原因。不過,業內人士同時也提到,今年以來,酒鬼酒在戰略上從全國撒網模式轉為精耕省內模式,戰略調整以及市場布局的變化也是拖累業績的原因之一。

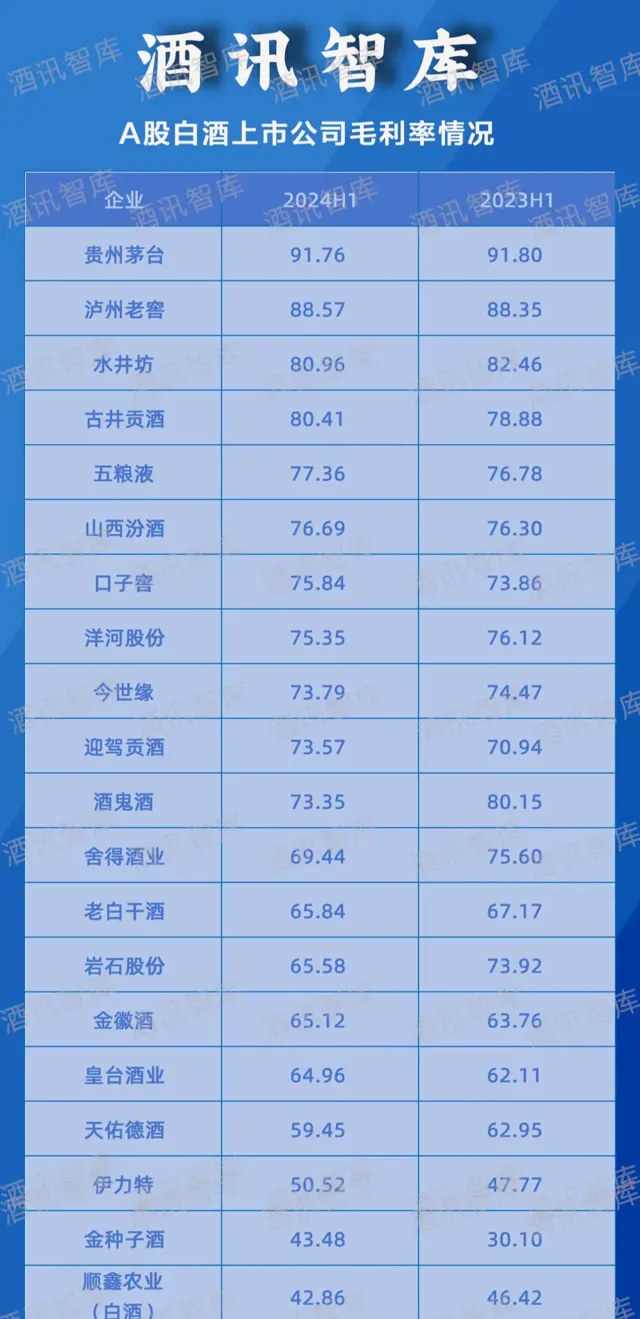

需要註意的是,腰部酒企還有一個不容忽視的競爭壓力,即行業競爭進一步下沈擠壓。Wind數據顯示,2024上半年,A股20家白酒上市企業的平均毛利率為68.94%,較上年同期69.56%略有下滑。具體來看,有10家酒企較上年同期毛利率有所下滑,其中有兩家為頭部酒企。

資訊來源:公開資訊整理 酒訊制圖

而在這背後,是白酒行業產品結構下行。比如頭部的貴州茅台、五糧液均在這兩年對拳頭產品之外的系列酒加大投入。除此之外,古井貢酒、水井坊、舍得酒業等也紛紛透過推新光瓶酒殺入下沈市場,二三線酒企迎來了名酒們的集中進攻。

對此,中原基金董事、執行合夥人晉育鋒對酒訊智庫表示,一二線酒企全面下沈,對三線及以下酒企的省內市場基本盤造成了極大的沖擊,甚至有可能難以保住。它們現在面臨的情況是想擴張卻走不出去,想堅守又有重重擠壓的兩難抉擇。

· 調整繼續

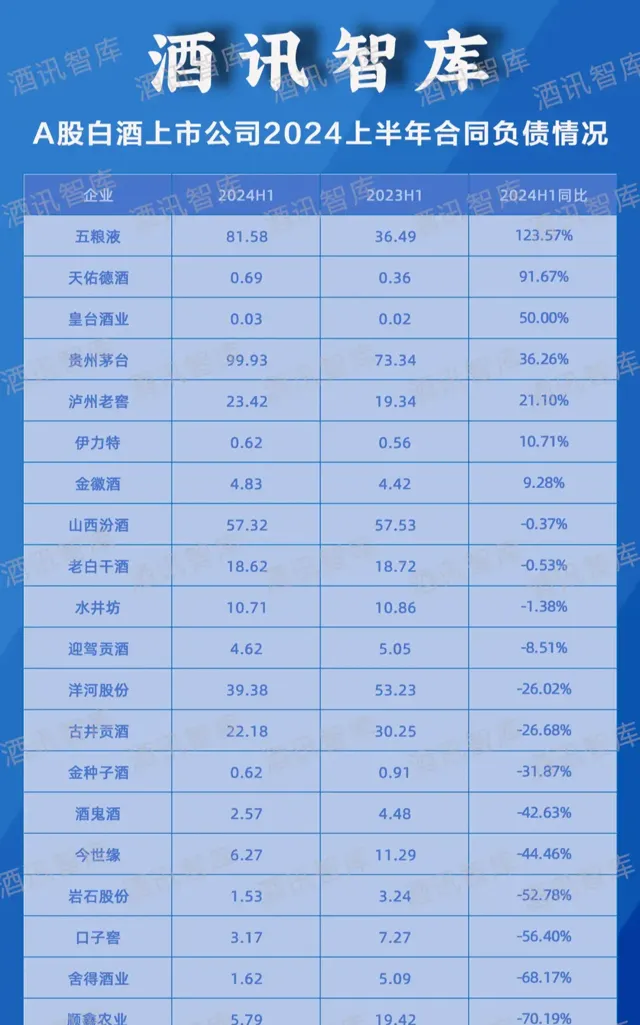

整體向好,各有憂患,這是上市白酒企業2024上半年的小結。那麽下半年又將怎麽走呢?合約負債這一指標或能窺得一二。

截至6月30日,A股20家上市白酒企業合約負債為380.69億元,同比增長10.7%。但具體增長的只有五糧液、天佑德酒、皇台酒業、貴州茅台、瀘州老窖、伊力特、金徽酒等7家酒企,增長振幅在9.28%—123.57%之間。其余13家酒企合約負債均較上年同期有所下滑,降幅在0.37%—70.19%之間。

資訊來源:公開資訊整理 酒訊制圖

作為酒企的「蓄水池」,合約負債這一指標一定程度上代表著經銷商對後市的態度。而在6月釋出的【2024中國白酒市場中期研究報告】中也提到,2024上半年,經銷商、終端零售商在經營方面,超過60%表示庫存增加,超過30%表示面臨現金流壓力。可見,行業調整依舊。

晉育鋒也指出,頭部和部份區域龍頭的穩健增長並不能代表全行業。從目前的情況來看,白酒行業的去庫存仍未結束,擠壓增長態勢愈加明顯,市場集中度持續提升,三線以下酒企更是陷入泥潭困境,後續酒企們的重點工作依然是抵禦行業調整的風險壓力。

圖片來源:攝圖網

02

啤酒:量減利增,死磕高端

2024年對於啤酒行業是一次難得的機遇。從年初的足球亞洲杯,到年中的歐洲杯,再到五大聯賽、UFC、CBA以及重回主客場的中超等等,四年一度的夏季奧運會更是將體育行銷推向了高潮。

體育配啤酒,越喝越有。不過,2024年過半,體育大年的啤酒並沒有嗨起來。整體來看,8家啤酒上市企業在2024上半年共計實作營收643.61億元,同比下降0.97%。不過,凈利潤表現出不錯的彈效能力,上半年8家啤酒上市企業共計實作凈利潤為105.40億元,同比增長7.09%。

資訊來源:公開資訊整理 酒訊制圖

上市公司是整個啤酒行業的縮影。據中國酒業協會披露數據,2024年1-5月,全國啤酒行業銷售收入為780.7億元,同比下降0.5%;相對應的,同期行業利潤總額為112億元,同比增長2.9%。

具體來看,重慶啤酒、燕京啤酒、珠江啤酒、惠泉啤酒、ST西發5家啤酒上市企業上半年錄得營收、凈利潤雙增;華潤啤酒、青島啤酒營收有所下降的同時,凈利潤依然保持增長。另外,蘭州黃河是上半年唯一陷入虧損的啤酒上市企業。

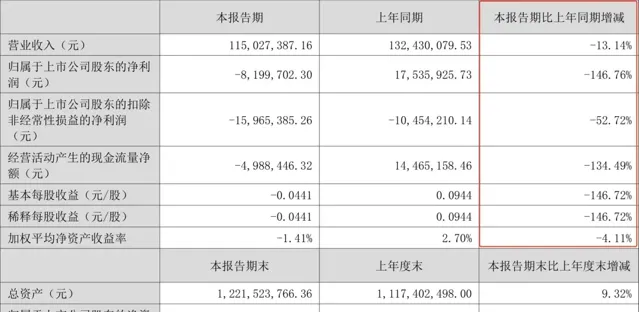

圖片來源:蘭州黃河2024上半年財報截圖

啤酒企業「量減」的原因,各有各的說法,但有兩點是幾乎所有企業都沒有「遺忘」的——其一是天氣原因,即南方地區雨季「超長待機」阻滯啤酒銷售;其二是需求原因,即消費者的消費意願與能力疲弱,整體市場容量有所萎縮。

事實上,自2019年中國啤酒產量走到4543萬千升高位之後,啤酒行業就進入量減發展階段,到了2023年行業產量3565萬千升,五年間收縮了近兩成;進入2024年,收縮態勢還在繼續。數據顯示,2024年1-6月,中國啤酒產量同比增長僅0.1%,而在3-6月份則是連續四個月的產量下滑,較上年分別同比下降6.5%、9.1%、4.5%和1.7%。

伴隨著存量競爭啟幕,擠壓式增長與結構性繁榮並存的時代到來。而高端化是啤酒行業找到的答案。啤酒上市企業量減利增就是行業高端化轉型的直接結果。

具體來看,2024上半年,華潤啤酒中檔及以上啤酒銷量占比首次超過50%,其中高檔及以上產品銷量同比增長10%以上;同期,重慶啤酒上半年高檔啤酒營收占公司收入60%;燕京啤酒中高檔產品營收同比增長10.61%,遠高於公司5.52%的整體增速;珠江啤酒高檔產品實作營業收入同比增長17.19%,同樣大幅高於7.69%的整體增速。

啤酒行銷專家方剛對酒訊智庫表示,啤酒高端化升級趨勢不變,但同時產業結構性最佳化、產品結構升級也同樣不容忽視。

在產業結構最佳化方面,啤酒企業近幾年來不斷在高端化、數智化轉型方面加大投入。就2024年而言,就有青島啤酒的百萬千升高端特色啤酒生產基地、智慧產業園高端麥芽原料基地擴建、百萬千升純生啤酒擴建等計畫建設,珠江啤酒的柔性生產技術改造和升級。

而在產品結構升級方面,華潤啤酒有「4+4」高端產品布局引領升級向上突破,青島啤酒先後推出一世傳奇、奧古特、皮爾森等創新型高端產品打破高端上限,眼睛則以燕京U8為代表的大單品在新興市場和高端產品領域跑馬圈地。

啤酒行業的存量競爭已經持續多年,而高端化這條路作為行業探索出來的「解題思路」到目前已經有了一定的成效。

圖片來源:攝圖網

03

葡萄酒:「寒冬」依舊,尋求破圈

白酒有白酒的煩惱,啤酒有啤酒的憂思,而葡萄酒卻是多煩惱又多憂思。

整體來看,A股5家葡萄酒上市企業上半年共計實作營收23.79億元,較上年同期27.69億元同比下滑14.08%;共計凈利潤為1.89億元,較上年同期2.73億元同比下滑30.77%。

資訊來源:公開資訊整理 酒訊制圖

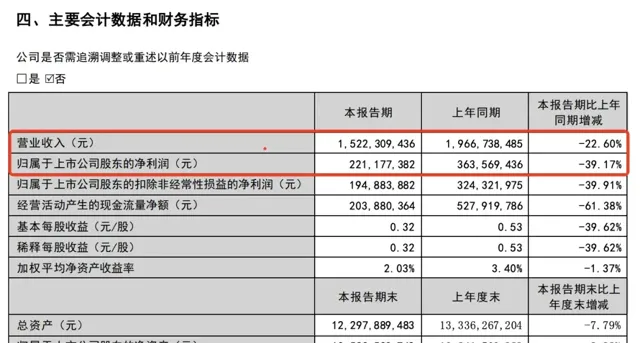

具體來看,A股5家葡萄酒上市企業除了張裕公司相對成規模,其余4家營收均為超過5億元。為此,張裕公司在2024年的業績下滑,對於整個板塊的打擊是巨大的——上半年,張裕公司營收、凈利潤分別為15.22億元、2.21億元,同比下降22.60%、39.17%。

不過,即便業績滑鐵盧,張裕公司無論是營收和凈利潤規模依然撐起了A股葡萄酒板塊的大半邊天,其營收占板塊比例超過六成,凈利潤更是超過板塊總額。

圖片來源:張裕A2024上半年財報截圖

或者換句話說,其他公司虧出去的,全靠張裕公司賺回來。張裕公司之外的4家葡萄酒上市企業,中信尼雅、莫高股份、ST通葡在上半年均錄得虧損,威龍股份勉強保住盈利,但也僅有945萬元的規模。

上市公司們的業績表現或可看作整個國產葡萄酒市場的縮影。一直以來,國產葡萄酒面臨著兩大發展阻力:一個是發展基礎薄弱、消費需求不足,且受到白酒、啤酒等優勢酒種擠壓;另一個則是外資葡萄酒市場底蘊強,壓縮國產葡萄酒利潤空間。

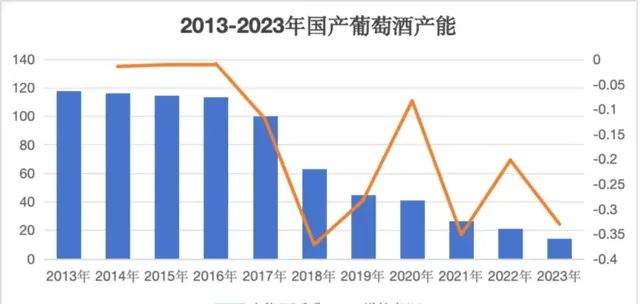

雙重壓力下,國產葡萄酒的發展並不舒暢。數據顯示,2013年葡萄酒進入結構性調整期後,產量就從138.2萬千升一路下跌,到了2023年的產量僅剩14.3萬千升,十年間跌去了近九成。

圖片來源:中國酒業協會公眾號

當然,國產葡萄酒也在逆境中尋求破圈之道。比如,圍繞寧夏、新疆、山東、四川、廣西、雲南、東北等地打造差異化和特色化的小型葡萄酒產區,又或者探索深耕跨界破圈、沈浸式體驗、內容電商、BC一體化等行銷之法。

國產葡萄酒從最初模仿外資葡萄酒,到如今探索自己的發展之道已經是一大進步,接下來在產品以及行銷端尋求新的替代方案將會是全行業重點發展方向。

用學術視角鑒往知來,於酒業之變一覽乾坤。酒訊智庫專註於數據跟蹤中國白酒的歷史發展規律和創新變革路徑,從新穎的角度研究中國白酒的發展特色,以獨特的思維研判中國白酒競爭形勢。

轉載說明:禁止未經授權轉載或改編,否則依法追究。