去年做了一個萬字解析歐超的內容,就在我寫那期的時候,如今的獨角獸超級聯賽英超再傳來訊息,埃弗頓已經被美資弗瑞德金集團收購俱樂部98.8%股份,據信埃弗頓俱樂部的估價在5億英鎊左右。

這個弗瑞德金集團看義甲的朋友就很熟悉了,羅馬的控股老板正是這家財團,據【富比士】去年底最近一期富豪榜顯示,這個由航空業發家的弗瑞德金家族總資產從43億美元上漲至64億美元,漲幅高達77%,近年來更是由於連續收購歐洲兩支老牌球隊名聲大噪。

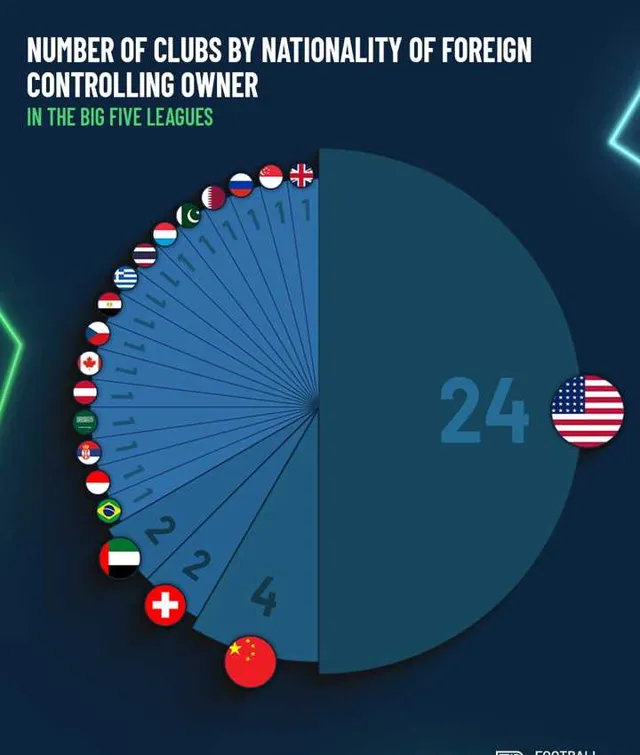

這麽一來在英超的20支球隊中加上埃弗頓,已經有半數球隊是美資控制了,他們包括曼聯、阿森納、維拉、利物浦、切爾西、富勒姆、伯恩茅斯、水晶宮以及伊普斯維奇。

英超變美超的事跡,不僅在英格蘭上演,在義大利同樣也有相似的劇情,僅在義甲聯賽中,現存就有8家俱樂部,有北美投資身影,他們分別是——亞特蘭大、波隆納、佛羅倫斯、國際米蘭、米蘭、帕爾馬、羅馬和威尼斯,加上此前熱那亞也被777 Partners控股了幾年時間,以及義大利裔美國投資者馬利奧·加貝利 (Mario Gabelli) 正表示對蒙紮的收購感興趣,義甲變美甲,也好像就是近在咫尺的事。

目光在看看法甲,它們有六家俱樂部由北美投資擁有,其中包括有裏昂、馬賽、土魯斯、勒阿弗爾、史特拉斯堡、聖埃蒂安,而在西班牙甲級聯賽中,也有兩家俱樂部萊加內斯和馬洛卡得到了美國控股的支持。

那麽新年新銳評, 這第一銳咱們就從這美資搶灘登陸歐洲市場開始說起。

根據去年年底The Athletic作者Adam Crafton的報道在英國舉行了一個名為Soccerex的會議,這其中英國政府在美國資本投資部門負責人理查德斯-艾伯特就提到在過去一年裏,推動美資在各個行業領域進入英國市場的過程中,除了清潔能源、房地產和技術等領域,足球成了一個新的美資進入英國市場的熱詞。

這位代表政府官員的艾伯特表示,幾乎每天都有不少人就購買英超球隊股權的問題與他進行接觸,包括美國的私募股權、風險投資、房地產基金、基礎設施基金、大學捐贈基金和公共部門養老基金,他們都對這個生意表現出了濃厚的興趣。

毫無疑問,現在的英超聯賽就是英國政府最成功的「出口產品」,也是最成功的「招商引資平台」,目前在聯合國193個成員國中,有189個國家會轉播英超比賽,而在2024年5月,英超聯賽還公布了一組數據:全球有18.7億觀眾關註英超,全球9億家庭能觀看英超。

所以也難怪,北美投資者們會對這款「每個賽季僅從NBC獲得它的美國轉播版權就達到4.5億美元」的產品如此青睞。

話說回來美國投資人把足球視為熱土這件事,這一切都要從曼聯球迷最熟悉的格雷澤家族說起。

2003年底由手表推銷發家成長為商業地產巨鱷,進而成為美國商業大集團的格雷澤家族從持有曼聯的股份3.17%猛然增加到15%,緊接著在接下來短短兩年時間內,格雷澤家族透過Red Football獲得了曼聯的98%股權,最終以7.9億英鎊的價格完成了對曼聯的收購。

那時候格雷澤家族已經是NFL坦帕灣海盜隊所有者的,而曼聯這次非常有爭議的高杠桿收購,也讓格雷澤家族在歐洲名聲大振。在此後在差不多20年的時間裏,曼聯有8.15億英鎊用於償還球隊債務,還有4.32億英鎊被用於支付股息。

盡管我們都知道最近十多年來,曼聯是既沒有贏得英超冠軍,也沒有在歐冠上有所建樹,難得的穆里尼奧著名的小三冠,還是以鬧劇告終,但這並不妨礙到了2022年11月22日格雷澤家族宣布願意出手曼聯俱樂部全部資產時,當時曼聯俱樂部的市值股價來到了37.5億英鎊。

到了2024年拉特凱瑞夫拉爵爺僅僅是收購曼聯俱樂部26.2%股權時,就支付了13億英鎊,可以說格雷澤家族這種開杠桿搞借貸,營運英超品牌俱樂部為自己賺錢的玩法,在這數十年中,的確讓曼聯的俱樂部資產價值翻了數倍,這讓格雷澤家族雖然在英格蘭球迷心中是負分滾出的家族標簽,但在美國投資業界已經成為了榜樣的代名詞。

而就在格雷澤家族收購曼聯的前後,雙紅會另一個主角利物浦也是不遑多讓緊跟潮流,以「美國雙熊」小喬治-吉列特、湯姆-希克斯雙老板,以2.189億英鎊收購利物浦為美資新節點。當然了,在營運上,由於這個奇葩的雙老板結構,導致利物浦管理混亂,使得紅軍的第一段美資歷史,最後以2010年10月15日,被芬威體育集團3億英鎊收購而告終。

然而即便是紅軍這樣第一個階段美資水土不服,利物浦的俱樂部估值依然是呈現上漲趨勢,那就更不用說在同樣是美資的芬威集團接手後的利物浦,這十年裏利物浦已經靠著克洛普教練帶來的榮譽,重回世界級豪門行列,到2023年根據富比士對足球俱樂部的估值,利物浦已經來到了全球第四,僅次於皇馬、曼聯、巴薩,估價高達52.9億美元,比2022年增長了19%。

再來就是從2007年開始一直增持阿森納股份,到2018年用5.5億英鎊買下烏斯馬諾夫的阿森納持股,最終以超過90%的股份成為阿森納唯一持有者的摳門克倫克家族,截止2025年1月之前阿森納俱樂部整體估值為多少呢,22.6億美元。

再就得看看這幾年咱們球迷看樂子最多的切爾西清湖資本了。當時2022年在一場大鬧劇之後,伯利財團和清湖資本收購了切爾西,最終支付價格在23億英鎊也就是30億美元左右,而在2024年根據Football Benchmark報告,就算是這麽鬧騰來鬧騰去的切爾西也比當初從阿布旗下收購時的那支切爾西俱樂部估值,高出了5億英鎊。

這還是英超的豪門俱樂部,那咱們再聊聊,咱們所認為的英超小魚伊普斯維奇。

2021年4月之時,當地商人馬庫斯-伊凡斯將伊普斯維奇球隊賣給了由亞利桑那州養老基金和一群美國體育投資者組成的聯合財團Gamechanger 20。當時處於英甲的伊普斯維奇價值不過3000萬英鎊。而當伊普斯維奇在2023年晉級英冠聯賽,來自俄亥俄州的私募股權公司Bright Path Sports Partners 為收購伊普斯維奇球隊40%的股權,花費了多少呢,花費高達1.05億英鎊。

伊普斯維奇董事長兼執行長馬克-艾許頓也參加了之前開頭我們所說的這個在英國舉行的Soccerex會議,他說,自他們接手球隊以來,球衣銷量從每年1萬件增加到了每年10萬件,而且2024年球隊的收入已經從1300萬英鎊增加到了預測的1.55億英鎊,球隊估值可能超過2.5億英鎊。

所以說為什麽美資大量介入英超介入歐洲足球,最大的一個理由不外乎,增值啊,白花花的票子啊。

而且歐洲足球對於美國資本還有另一個優勢,這是一個體育投資者相對較低的切入點,拿Sportico 對NBA球隊估值舉例,紐奧良鵜鶘隊的成本最低估值為 27.2 億美元、對金州勇士隊的估值為 82.8 億美元、辛辛那堤猛虎估值最低的NFL球隊,也有47.1億美元;而NFL估值最高的球隊是達拉斯牛仔,他們的估值達到了103.2億美元;即便是在MLS,2025年才進入的聖地亞哥擴充套件也需要5億美元,才能上桌。

再看看英超這邊呢,NHL球隊拉斯維加斯金騎士的老板比爾-弗利在2022年僅以1.2億英鎊的價格收購了伯恩茅斯;富勒姆則被這位叫沙希德-拉菲克的巴基史坦裔美國人收購,收購時富勒姆的估價也在1.5至2億英鎊之間,這還並非是傳統豪門的英超球隊,那在想想其他若是收購義甲球隊、法甲球隊等,對於美國投資大鱷們來說,顯然要更便宜,更具有投資增長空間。

而除了俱樂部本身的增值之外,美國投資者也看到英超等歐洲足球轉播權費用的進一步增長。還是拿英超來舉例,他們每年吸引了33.3億英鎊的轉播權費用,但這仍然與美國頂級體育賽事相比,相距甚遠——NFL最近與CBS、福斯、亞馬遜、ESPN和NBC進行轉播權交易,價值高達1110億美元,每年超過100億美元,而NBA的轉播費用每年也高達77億美元。

美國投資者希望媒體公司在轉播英超這件事情上,投入更多的資金,特別是透過直接面向消費者的串流媒體,也就是我們現在所熟知的這些網路平台分發,因為這樣在整合球隊商業資源的同時,網路平台更可能直接與其他全球球迷群建立聯系和互動,更有利於開發關於足球產業衍生的體育場、房地產、零售、科技和餐飲等系列產業。

亞特蘭大大股東義大利裔美國老板史蒂夫-帕柳卡就直接說,「贏得串流媒體戰爭非常有利,串流媒體公司為這些權利付出了很多錢,試圖吸引眼球而擡高球隊價值,當串流媒體戰爭結束,所謂的流量將直接增加電視收入、觀眾數量和粉絲數量,從而增加所有這些球隊的收入。」

也難怪義甲聯賽執行長 Luigi De Siervo 雄心勃勃地提出了將國際電視轉播權總收入從 2.5 億歐元增加到 4 億歐元的目標,與之作為對比的是,英超聯賽僅從美國轉播權交易中每年就賺取約 4 億歐元……

一切從錢考慮,還是我們之前歐超那期裏所說的,當一個產業發展到足以影響經濟狀況、就業率時,像義大利本土法律都能為此做出改變,使得義甲聯賽能夠與外國廣播公司簽訂長達五年的電視轉播協定,更有利於其他國家等外資合作夥伴有時間有金錢在義大利投資,發展海外觀眾。

另外還應該看到的是,由於像之前我們節目中提到過的,以紅牛集團、城市集團為主導的這種多俱樂部經營模式得到越來越多集團投資人的青睞,多點開花成了美國資本下一步很想打造的足球世界營運樣版。比如切爾西的伯利與他的清湖資本就在布局法國的史特拉斯堡,他們以7630 萬歐元(6520 萬英鎊;8170 萬美元)收購了史特拉斯堡俱樂部 99.97% 的股份。而伯利財團方面將這次收購稱為一項「戰略投資」,並稱希望在我們擁有切爾西的同時,進一步擴大我們在歐洲足球界的影響力,同時創造巨大的機會來分享知識和專長。

包括像米蘭球迷很熟悉的紅鳥集團在擁有米蘭的同時,同樣也是法甲土魯斯的擁有者,他們也是想走多俱樂部營運的模式。

那麽美資畫了這麽多餅,這些看起來會為歐洲足球增資註入新活力的同時,又有那些潛在的隱患呢?

首先要說的是,美資自美國到歐洲來通常有一個毛病就是傲慢,他們總是頗以為自己了解歐洲,了解體育營運,在這一點上遠有伯利屢次鬧出的笑話,近也有像芬威體育集團主席湯姆-沃納在早些時候告訴【金融時報】記者說,他渴望在紐約辦一場英超比賽,甚至有一種瘋狂的想法,有一天在東京踢完比賽之後,再去洛杉磯踢一場,然後再去裏約熱內盧踢一場,這種世界巡回演出式的搞足球比賽的謬論,也只有美資鬧出來的笑話。

而這些歸根到底其實是因為這些美國投資者還沒有意識到,歐洲的足球品牌和美國的大聯盟足球品牌底層邏輯並不是完全相同的。

一個最簡單的就是美國大聯盟無論是足球還是NBA實際上都是封閉聯賽,這將意味著沒有升降級制度,無論你這支球隊這個賽季戰績如何,大牌球員輪換如何,下賽季你球隊的轉播和曝光等等資源在合約期內是相對穩定的。

但在歐洲足球市場這套就行不通了,歐洲足球市場是有升降級制度的,在英超的贊助資源和在英冠的贊助資源顯然是不能同日而語的,如果沒有長期建隊的考量,而是準備梭哈一把升級,升級了大肆買買買破壞了隊伍原有成長架構,球隊再次降級,債務+銳減的收入很有可能會直接壓垮一支本來還能夠維持的球隊。這方面的例子歐洲足壇實在是太多,彈幕都可以幫我列舉一下。

而之所以美國體育大聯盟實行這種封閉的高度壟斷的賽事制度,還是因為與他們國家政治背景經濟背景是強關聯的,畢竟說到底美國是一個聯邦制的國家,在這種聯邦制的環境下,就算美國東西部文化差異再大,那也是可以依托整體的美國投資環境、政策一致性優勢,建立一些以多計畫職業體育的展示平台,美國所有的全國大學和高中都能為這個職業體育平台供應巨大的市場,且這個市場完全能自給自足的。

歐洲體育、歐洲足球則顯然不是,就還是拿歐超做比方,歐洲超級聯賽的做法,尤其是2021年那個版本的歐超,實際上也是想形成壟斷的、封閉集團式的職業足球展示平台。問題也就在這,歐洲它不是一個國家,就咱們所知的五大聯賽,也是五個國家,各個國家有各個國家的法律、政策、經濟環境,就單說轉會視窗和開賽時間,都在一定程度上沒法做到完全統一,更何況像北歐一些的確由於極端氣候的影響,賽制可能都稍有所不同,這樣的復雜情況是沒辦法統一所有歐洲職業足球步調的,這也是歐超2021版本馬上折戟的原因。

並且像在歐洲一旦沒法統一市場步調,那麽供給市場一定會存在「地方保護主義」,也就是我們會常說的地方青訓血統。即便是現在全球化足球市場、移民足球市場已經十分明顯的當下,我們依然能在歐洲足球世界裏看到類似本土青訓註冊這種非常具有地方特色的規定。這類似的規定會影響什麽呢,那就是我們接下來要說到的美國職業體育非常篤信的「魔球理論」大數據。

現在魔球理論也不是什麽新鮮玩意,主要就是以數據來衡量和挖掘球員,這套現在在歐洲足球即便沒有美資的情況下也能逐漸運用成熟,比如去年底徹底解散掉球探團隊的布萊頓,他們就是靠大數據模型,球員的不斷叠代,不斷新生而達到現在的營運水平,而他們的老板是一個很典型的英國本土商人。

魔球理論之所以能在美國大聯盟大受歡迎,或者在像歐洲足球布萊頓等球隊中看到影子,是因為魔球對他們來說做到了利益最大化,完全發掘出了一條追求極致效率的道路。但就算是在布萊頓,這種類似魔球理論運用的比較好的球隊裏,他們的建隊由於還是要受到本土青訓註冊等等歐洲區域選材面的影響,布萊頓的魔球也很難在全歐洲範圍內選材。

選材有局限、市場並非大一統的市場,那麽勢必在歐洲足球、歐洲體育就一樣最重要的且是美國職業體育很難有的東西,那就是城市社群文化。

這個文化啊,就如同我們所說的球場精神,當然你也可以認為這是玄學不重要,但在歐洲職業足球發展了這麽百年,這個根植於當地社群文化或者就是我們說得更直白一些的人情債,依然是歐洲職業足球裏不可或缺的一部份。

而且這裏不僅僅完全是人情問題,更重要的是這些人情債、城市足球文化、青訓選材帶來的是歐洲職業足球建隊周期時長的問題。

通常在美資投資體育計畫中,他們的預期裏,認為在三到五年內是可以有報酬的,但三到五年,放在歐洲職業足球,即便是一個非常理想化的建隊環境、建隊營運,很有可能三到五年才能形成一支球隊的龍骨,而如果真正想要把一支並非豪門的俱樂部建設為豪門,或者扶植一支老牌的落魄俱樂部重新登頂王座,復興成功,再到最後真正能取得品牌效應穩定獲得俱樂部增值,或許要比三五年的時間更加漫長。

而目前從美資投入的情況來看,耐心這個事往往是他們最不擅長的,那麽緊接著就導致會出現像我的主隊米蘭紅鳥集團和馬蒂尼的理念分歧之爭。

這也衍生出來目前美資體育在歐洲最大的問題就是,美國老板也許不懂足球,但他們一定懂賺錢,可一旦要實作賺錢這個目標,在如今職業體育已經走向存量市場的時代,降本增效就是美資首要考慮的問題,而這勢必會破壞歐洲足球一以貫之的城市足球文化和人情債傳統。

不過就像我在歐超的那期裏說的,新的東西也並非決然就是壞的東西,如同芬威體育集團的老板約翰-亨利在接受【金融時報】采訪時所表示的,體育所有權的確已經從「夫妻店」轉變為「艱難但有競爭力的企業」,在英超聯賽中,美國的投資一直是這一轉變的核心,現在在英超,這種家族辦公室和機構資金,隨著足球投資規模越來越大,越來越多地看到兩者融合在一起。

只要有錢的流動,美資搶灘登陸對他們來說,依然是藍海的歐洲足球市場,大機率不會在短期內消停,是利是弊,或許我們只能在未來更長的時間周期內,才能說真正的見分曉吧。