養老金到賬了!別高興太早,這裏有個坑你可能還不知道

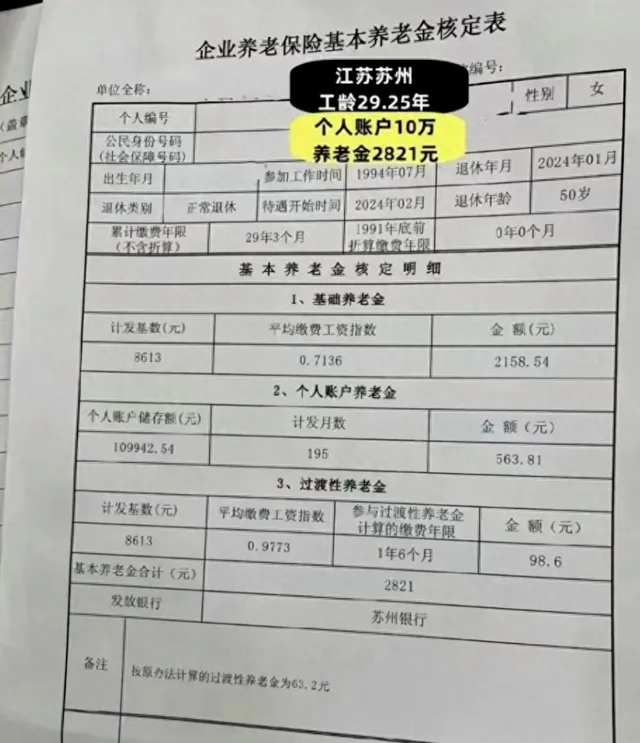

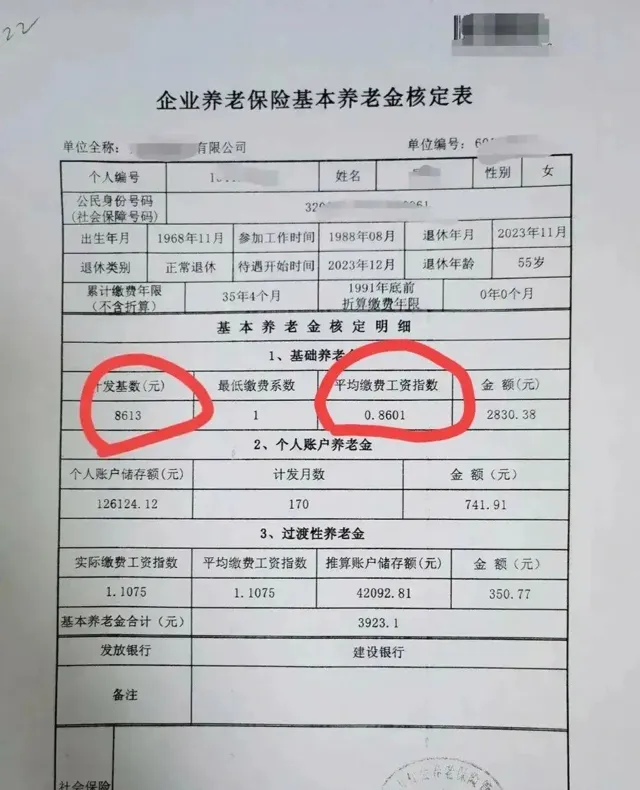

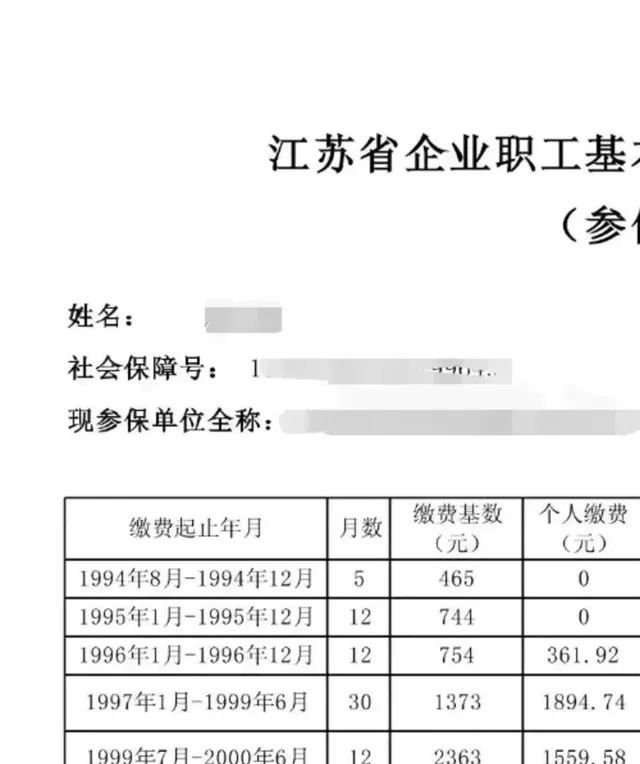

朋友們,又到了每月的養老金發放日。前幾天,一位江蘇退休職工曬出了自己的養老金到賬明細:個人帳戶126124.12元。這下可把不少人羨慕壞了!

張大爺退休前是某國企的技術骨幹,工作了35年。退休時,他的養老保險個人帳戶裏有12萬多元。每個月,他能領到4000多元的養老金。張大爺樂呵呵地說:「這下可以安心享受退休生活了!」

看到這兒,不少職場小白可能會想:那我是不是也該趕緊多繳點養老保險,將來好過上張大爺這樣的幸福生活?

慢著!這裏面可有個大坑,我可得好好給你們分析分析。

1.

養老保險繳納,到底該怎麽選?

1.先搞清楚基本概念

要知道,中國的養老保險分為三個部份:基本養老保險、企業年金和個人儲蓄性養老保險。其中,基本養老保險是強制性的,而後兩者是自願的。

基本養老保險又分為兩塊:社會統籌和個人帳戶。一般來說,單位繳納的部份主要進入社會統籌,而個人繳納的部份則進入個人帳戶。

2.繳納比例有講究

別傻傻地以為繳得越多越好。根據國家規定,單位繳納比例不得超過薪資總額的20%,個人繳納比例一般為薪資的8%。超過這個比例,可就不劃算了!

我給你打個比方:小王月薪1萬元,如果按照8%繳納,每月要交800元。如果他覺得不夠,非要繳到15%,那每月就得交1500元。這多出來的700元,完全可以用來理財或者購買商業保險,收益可能會更高哦!

3.考慮你的職業特點

職場中,不同行業、不同崗位的養老保險策略也是不一樣的。比如:

公務員和事業單位職工:有額外的職業年金,養老保障相對更好。

私企員工:可能需要更多地考慮企業年金和商業保險。

*自由職業者:更需要重視個人帳戶的積累和靈活性。

4.別忽視其他保障

記住,養老保險不是你退休後唯一的收入來源。要綜合考慮:

住房:有自己的房子,退休後的生活成本會低很多。

醫療保險:好好規劃,避免晚年被高額醫療費壓垮。

*投資理財:適度投資,讓你的錢生錢。

2.

如何做出最優選擇?

1.算清楚你的實際需求:考慮你的生活方式、預期壽命等因素,計算出退休後每月需要多少錢。

2.了解政策:各地的養老保險政策可能有差異,一定要了解清楚你所在地區的具體規定。

3.多管齊下:別把雞蛋都放在一個籃子裏。除了基本養老保險,也要考慮企業年金、商業保險等。

4.及時調整:隨著年齡增長和收入變化,要及時調整你的養老規劃。

5.提高個人能力:最好的養老保障,其實是提高自己的職場競爭力。你就穩了!

3.

寫在最後

養老金規劃,說難不難,說簡單也不簡單。關鍵是要根據自己的實際情況,做出明智的選擇。

千萬不要盲目跟風或者被表面的高額數位迷惑。理性分析,合理規劃,才能真正為自己的未來保駕護航。

我想說的是,無論你現在處於哪個年齡段,都要開始重視養老規劃。年輕人別覺得離自己很遠,老年人也別覺得為時已晚。只要開始行動,總會比沒有行動強!

那麽,你是怎麽看待養老保險的?有什麽好的建議想要分享嗎?歡迎在評論區留言,讓我們一起探討!

祝大家職場順風順水,薪資節節高升,養老無憂!