【文/觀察者網專欄作者 鹿鳴】

近日,為進一步支持經濟穩增長,多項重磅政策同時推出,從貨幣政策到財政政策,從促進房地產市場「止跌回穩」到增加居民收入、提高居民消費能力等等,涉及層面廣,直接回應群眾關心的問題。

這一輪多政策利好公布,有效提振了A股市場。短短9個交易日,滬指從2689點暴漲至3336點。輿論沸騰,網友們直呼「牛回速歸」,不少資金開始「跑步入場」。

股市又行了,那麽接下來,房市會如何演繹呢?

數據來源:wind咨詢

先從美元降息說起

今年下半年以來,除了日本央行之外,世界主要經濟體的貨幣政策都進入了降息周期。

歐央行6月以來已經兩次降息共50個基點,英格蘭銀行8月降息25個基點,加拿大、瑞典等央行也轉向了降息。9月18日,美聯準降息50個基點,這也是過去幾年美聯準始終處於加息周期中的首次降息。

中國央行對應做出了兩次降息操作:7月22日將7天逆回購操作利率由1.8%調整為1.7%, 9月27日又將這一利率降至1.5%。

中國央行的兩次降息很及時,也很必要,很好地維持人民幣匯率穩定,將為出口企業爭取更多生存和獲利空間。中國人民銀行行長潘功勝在24日釋出會上介紹道,今年上半年,進出口企業套期保值比例已經達到27%,貨物貿易中用人民幣進行跨境結算的比例占30%,相當於有50%的企業在外貿出口上,受到匯率風險的影響是比較小的。

如果美元在接下來的時間內持續降息,而中國央行降息空間有限,人民幣將會面臨較大的升值壓力,導致中國出口企業競爭力減弱。與此同時,外資流入也會加快。當然,外資也有可能只有少部份流入中國,更多地選擇流入其他經濟體內部。

為了吸引更多外資流入中國,中國政府一直在努力改善營商環境,調整和最佳化外資準入門檻,擴大部份領域對外資開放力度——這些舉措針對的都是產業資本,也屬於長期資本。對於短期的金融資本,中國當然也是歡迎的,畢竟資本沒有內容,關鍵在於如何科學有效地利用。總而言之,對於吸引外資進入的方法無他,唯收益率爾。

再來回看近期釋出的多項重磅政策,都是圍繞改善「資產收益率」展開的,其中A股和房地產市場匹馬當先。其他的政策,比如構建「長錢長投」體系、擴大金融資產公司股權投資試點範圍等等,用意何在呢?從9月18日召開的國務院常務會議研究促進創業投資發展的有關舉措可以窺得一二。該次國常會分析討論了有關「推動國資出資成為更有擔當的長期資本、耐心資本,完善國有資金出資、考核、容錯、結束相關政策措施。」

從管資產到管資本

中共十八屆三中全會提出,要積極發展混合所有制經濟,以管資本為主加強國有資產監管。2015年9月13日,中共中央、國務院印發的【關於深化國有企業改革的指導意見】提出,完善國有資產管理體制,以管資本為主推進國有資產監管機構職能轉變,並且改組組建國有資本投資營運公司。探索開展政府直接授權國有資本投資、營運公司履行出資人職責的試點。

過去十年,國企改革沿著從「管資產」到「管資本」的路徑不斷深化。然而,大多數省市區縣及部份央企組建的國有資本投資、營運公司都僅限於形式上完成了「國資委-國有資本投資、營運公司-國企」的三級框架改造,人事任命權、經營與管理權仍然受到地方國資部門的「深度指導」,「管人管錢管事」仍在繼續,何談政企分離。

本次政策鼓勵發展創業投資,完善「長錢長投」體系,重點推動國資出資充當長期資本和耐心資本。顯然,這些都是對國企改革的深化,也是為加快推進高品質開放做的準備。很快,大家將會看到以國資為主體的投資公司與外資一起,透過獲取更高資產收益率的方式公開競爭。

從上市公司並購重組看高品質發展

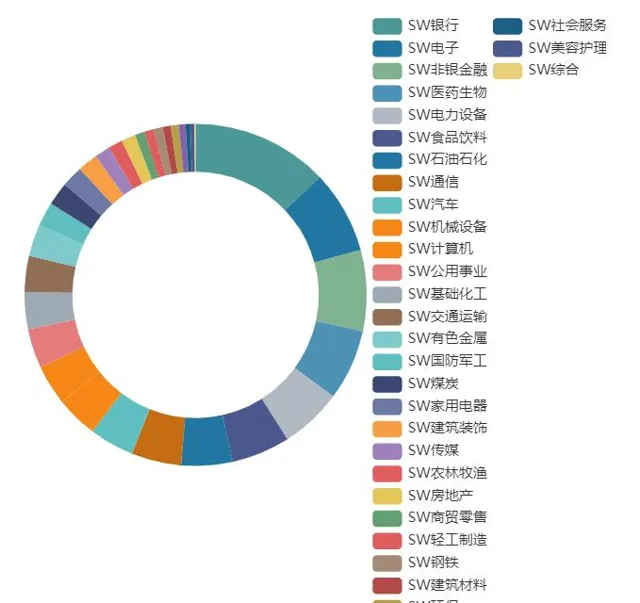

截至2024年9月30日,A股市場共有5363家上市公司,滬深北分別為2271家、2839家和253家;全部上市公司市值合計97.06萬億元,滬深北分別為63.49萬億元、33.17萬億元和0.4萬億元。

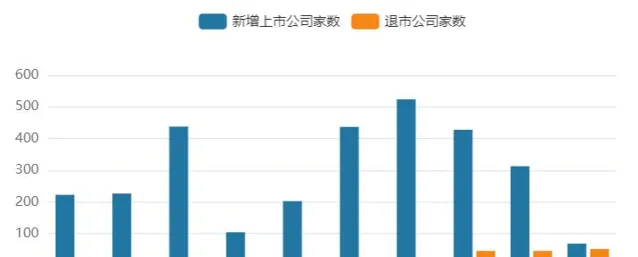

下圖為wind咨詢統計的近10年來,A股上市公司新增公司數和退市公司數。年度新增數量波動變化,退市公司數盡管逐年有所增加,但增幅較小,且與新增公司家數相比過小,導致A股上市公司數量逐年遞增。2024年以來,證監會嚴控IPO數量,截至目前僅上市69家,退市52家。

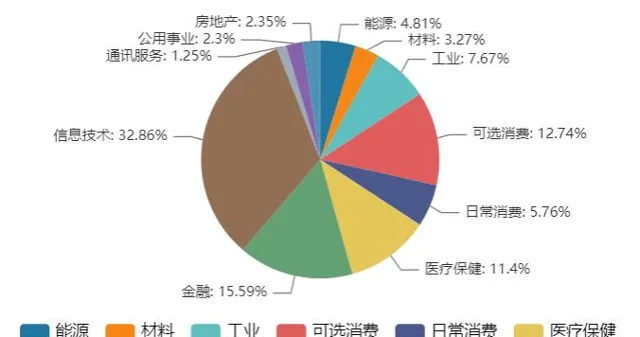

而截至10月2日,美國上市公司共計5483家,NASDAQ、NYSE、AMEX分別為3307家、1943家和233家;全部市值共計75.83億美元,NASDAQ、NYSE、AMEX分別為33.21萬億美元、42.51萬億美元和0.11萬億美元。

從上市公司數量來看,A股和美股上市公司數量相當,但是市值卻相差甚遠。按照市值分類,A股上市公司市值前五的行業分別為銀行、電子、非銀金融、醫藥生物、電力裝置。而美股上市公司市值前五的行業分別為資訊科技、金融、可選消費、醫療保健、工業。可以看出,A股上市公司市值前五大行業仍以傳統行業為主,占總市值的40.98%。美股中資訊科技行業市值占比為32.96%,與金融行業合計市值占比就接近50%。

A股市值分布圖,分類為申萬一級行業分類。數據來源:wind咨詢

美股市值分布圖數據來源:wind咨詢

因此,證監會主席吳清在9月24日的釋出會上宣布,既要鼓上市公司加強行業整合、不斷向新質生產力方向轉型,也要加強上市公司市值管理。中國經濟高品質發展,上市公司必須做優做強。在嚴格限制上市公司新增數量,最佳化結束機制的背景下,不斷提升上市公司品質,最佳化產業結構;與此同時不斷完善社保基金、養老基金等長期資金入市政策措施,在改善投資者結構的同時,強調對中小投資者的保護——這就是上證指數能夠在短期內重回3000點以上的強支撐。

房地產不再是外資「蓄水池」

我們在上述大背景和大方向下,分析下未來的房地產市場。

供給方面,房地產政策依然是限制新增和強調「保交樓」,保持了政策的一慣性。對商品房建設要嚴控增量、最佳化存量、提高品質,加大「白名單」計畫貸款投放力度,支持盤活存量閑置土地。

需求方面,中央要求各部委及地方政府回應群眾關切,調整住房限購政策,降低存量房貸利率。

在供給不變或者緩慢增長的情況下,取消或最佳化限購政策可以激發一波具有投資和改善需求的人參與購買,降準降息以及降低首付比例可以激發剛需人群參與購買。「517房地產新政」釋出不久,筆者曾撰寫【落實房地產新政,如何理解「人民性」和「政治性」】一文做同類分析,感興趣的讀者可以參閱,不再贅述。

理解政策要義,必須充分理解宏觀經濟現狀及當前背景,同時需要結合相關政策及其方向,堅持「宏觀政策取向一致性」的認知。因此,筆者認為,本輪政策出台的目標在於提振市場信心,且以A股為錨,房地產相關政策更多是為了「促消費惠民生」。換句話說,房地產政策是配套的惠民政策,而非本輪重點的刺激經濟的手段。

估計很多網友都會反駁筆者,繼續秉持著「A股和房地產是兩大蓄水池」的觀點,且會舉出上次應對金融危機時我們的做法來證明房地產是經濟加速器。別急,且聽筆者分析。

首先,本次房地產政策目標是「止跌回穩」,並非要房地產市場「止跌反彈」。兩個目標很相近,但區別在於現狀及預期均有所不同。

其次,商品房建設要嚴控增量、最佳化存量、提高品質。過去房地產市場飛速發展,是基於城市化快速推進,全國大大小小的城市都在「建新城」。現在人口增長放緩不說,政府對新基建計畫也進行了嚴格限制。新城市人口、城鎮人口對住宅需求大大減少,尤其在房價下跌和交房困難的背景下。嚴控增量既是要求,更是無奈。

再次,房地產軟著陸是有代價的。房地產的著陸到底是「軟」還是「硬」尚存爭議,但房地產著陸是有代價的,這點想必是共識。無論是施策者還是參與到房地產市場中的企業和個人,都不願意再經歷類似的產業調整。

最後,以房地產做外資蓄水池不再合適,更無必要。充當資金蓄水池的兩個必要條件就是「大市場」和「流動性」,從現階段政策和地產現狀來看,房地產市場依舊很大,但缺少流動性。與其重新啟用房地產市場流動性,不如選擇做大A股及私募股權投資市場。再看現階段的政策方向,一方面在加快保障性住房建設,構建房地產發展新模式,以期租售並舉;另一方面則是在鼓勵創投、完善和提升A股交易和結束機制。

工人在建設現場施工。資料圖:新華社

何為房地產發展新模式?

外資是否會流入房地產市場?答案是肯定的。比如,9月20日,中國奧園釋出公告稱,公司主要股東Ace Rise擬轉讓約6.22億股公司普通股予Multi Gold公司。轉讓完成後,Multi Gold這家來自阿聯的專業投資機構,將成為中國奧園單一最大股東。

未來是否會有更多外資進入房地產企業?答案也是肯定的。至於會流進來多少外資、進入到哪些房地產企業?則取決於房地產行業的「資產收益率」。

上個世紀八十年代末期,中國內地推出了「商品房」,經歷三十多年的發展,中國房地產市場的成長與成熟映襯出中國經濟的發展和壯大。至此,房地產想必已基本履行完它的使命。未來,商品房將依舊存在,當將會與保障性住房一同構成中國新型房地產市場。屆時,房地產市場如果繼續引入外資,那就只能限定在改善型商品房,而社會主義的優越性體現就在於保障性住房了。

普通住宅和非普通住宅、首套和二套住宅首付比例與貸款利率差異、單身和家庭購房限制等等一系列「限購政策」,正在各地區以不同程度、不同時間被取消,政策性的限購將成為歷史。未來中國房地產市場將會出現租房和售房的分層,而在售房市場中,預計會按照市場化原則定價和銷售。

很多人關心接下來的房價是否會漲,那就先請您回答幾個問題:

1、您所在地區是否為超大、特大城市?

2、您是否是中低收入人群?

3、您是否申請保障性住房?

4、您是否要改善居住環境?

5、您是否炒股或參與其他投資?收益率多少?