中國網財經8月28日訊(記者 張明江) 近期,國債市場遭遇回呼,隨著底層資產的利率上行,債券型基金的收益率也受此影響有所波動。不少低風險投資者開始擔心,債券市場是不是也開始轉向了?

多家公募基金表示:雖然債市會出現波動,但整體走勢穩健向上,從長期投資的角度看,依然是資產配置的穩定器,依然具有良好的配置價值。債市長期向好大邏輯未改,波動亦或是布局良機。

債市次輪調整 源於央行引導長期國債收益率

鵬華基金債券投資一部總經理、基金經理祝松表示,今年以來,債券收益率呈現下行趨勢,公募固收類產品的整體收益表現較好。7月,隨著央行全面降息,利率加速下行,10年期國債收益率下行到歷史新低水平。為了維護債券市場的穩健執行,引導長期國債收益率在合理區間內執行,央行持續提示債市風險,並在8月份采取了國債賣出等系列最佳化引導政策。過去兩周來看,債券收益率有所波動,大部份債券型基金產品的凈值都出現了一定回撤。但是,從中期來看,債券基金的凈值波動整體可控,公募債基仍然是值得關註的投資品種。

鵬華基金債券投資二部總經理、基金經理劉濤指出,近期債市出現一波調整,直接原因是央行指導大行賣出長期國債將利率收復至合意區間,同時對參與債市的金融機構進行一次壓力測試,提示債市交投過熱的風險。在經歷近期調整後,觀察到債市交易活躍度逐漸降溫,機構從此前主要追逐資本利得轉向關註底層資產的收益率。近期高層提出「堅定不移完成全年經濟社會發展目標任務」,後續各項經濟數據有望向好。8月政府債發行明顯放量,雖然短期內對銀行體系流動性也造成一定壓力,但在央行支持性的政策基調之下,流動性預計能夠保持平穩。

匯添富基金認為,整體來看,央行對長期國債利率的風險提示,是為了遏制羊群效應導致長期國債利率單邊下行可能潛藏的系統性風險並未設定長期國債利率區間,這與一些國家實施非常規貨幣政策控制國債收益率曲線是不同的。此外, 一些金融機構在央行提示風險後,又從一個極端走向另一個極端,「一刀切’地暫停了國債交易,這既是其風險管理能力弱的體現,也是對央行意圖的誤讀。

匯添富基金認為,部份中小金融機構對利率風險缺少敏感性,並沒有充分考慮國債投資的利率波動風險。數據表明,一些中小金融機構債券收入占營業收入均超過30%,有的甚至超過了50%,如此激進的交易策略顯然超越了其風險管理能力。

推動高品質發展和結構性改革是個長期過程,短期利率債受監管擾動增大,但基本面趨勢未改,拉長時間來看,高等級拉久期仍是較優策略,建議密切關註資金面現實和擁擠度變化。

如何看待當前債市監管?祝松指出,應理性客觀地看待監管對於債券收益率的引導。今年4月以來,隨著利率接近歷史新低,央行多次提示長債風險;7-8月以來,利率加速下行,央行透過多種監管手段,有效打破了利率單邊下行趨勢,引導債券收益率在合理區間波動,應該客觀看待和評估監管對長債收益率的影響:央行的最佳化政策顯示出監管層對前期債市過熱現象的關註,旨在避免因市場單邊預期導致的非理性行為,從而避免市場出現過度投機和潛在的系統性風險。客觀而言,央行的最佳化和引導政策短期確實造成了一定的收益率波動。但是,從更長遠的角度來看,央行的引導政策實際上是對債券市場和債券型基金市場進行了一場壓力測試。同時,引導利率在合理區間波動也有助於延緩利率下行趨勢,釋放債市中期調整風險。這在客觀上保護了債券投資者的長遠利益,為債券型基金的長期發展打下更堅實的基礎。

公募基金認為債市長期向好大邏輯未改

國聯基金認為,從基本面上看,當前企業投融資意願並未出現顯著改善,7月份的金融數據繼續呈現疲軟態勢,8月以來票據利率也在持續回落,這些宏觀背景其實是利好債市的;其次,盡管短期內降準降息等直接政策刺激措施出台的可能性較為有限,但央行已明確表態,貨幣政策將維持其支持性的總體基調,並透露了未來將有更多增量政策工具蓄勢待發,年內貨幣政策仍有進一步寬松的空間。

鵬華基金債券投資一部總經理、基金經理祝松分析,高品質發展背景下,中國債券市場的整體風險可控,中長期看債券基金仍有望為投資者提供穩定的預期報酬。一方面,高品質發展背景下,政策避免了大搞刺激和大水漫灌,傳統那種依靠地產和基建投資快速拉升經濟的粗放型模式已經成為過去式,經濟基本面的波動性明顯下降,物價穩定性也顯著增強。基本面和物價的穩定性導致利率的波動性明顯下降,利率大幅上行的風險可控。另一方面,高品質發展背景下,系統性風險防範的重要性提升,債券市場大面積違約的機率顯著降低,使得債券市場整體收益更加穩健。此外,公募基金公司在高品質發展背景下運作更加規範和專業,公募債券型產品的管理更加嚴格和公正,能夠更有效地應對各類風險,保護投資者利益。長期來看,公募債券型基金整體將維持較低風險、較好流動性以及收益穩定等產品特征,力爭為投資者帶來穩健的投資報酬。

鵬華基金債券投資二部總經理、基金經理劉濤表示,站在目前時間點,債市經過一輪調整,基金久期倉位均有所下降,風險已得到了一定釋放,在配置思路主導下,目前債市收益率波動性降低,整體呈現區間執行的狀態。在央行的精細管理之下,債市出現快速下跌、甚至引發流動性風險的機率不大。在目前狀態下,債基在未來一段時間有望能給持有人創造穩健的收益。

匯添富基金認為,債市格局或可延續,波動亦或是布局良機。盡管央行明確表態即將下場,對利率走勢產生明顯幹預,但當前宏觀經濟景氣整體平穩趨弱基本面沒有明顯利空,資產配置力量偏強,,中期維度利率依然判斷中樞延續下行趨勢,債市長期向好大邏輯未改。但確實短期賽局波動加大,調整風險加劇,仍需要關註央行對於利率風險的態度,以及後續財政發力的效果,或延續低位區間震蕩。同時【二季度貨幣政策執行報告】 提及了"下一步人民銀行將密切關註主要發達經濟體貨幣政策動向,實施好穩健的貨幣政策,合理有效應對外部挑戰」相關表述或對未來政策也有提示,或可在下一階段密切關註海外金融市場波動和匯率變化帶來的四季度進一步降息空間。

普通投資者該如何選擇債券基金?

國聯基金認為,對於投資者來說,重要的是要基於個人的資金規劃、風險承受能力和偏好,來挑選那些風險與收益特性相契合的產品。面對市場的短期波動,投資者應當采取更為理性的態度,將焦點放在產品的長期表現上,而非被短期的漲跌所左右。這意味著,選擇債券基金時,應優先考慮其長期的風險收益特征,確保所選產品符合個人的風險偏好。在持有期間,面對凈值的波動,投資者應保持冷靜,認識到這是市場執行的常態,避免因恐慌而盲目贖回,也不因一時的上漲而忽視潛在的風險。對於債券產品而言,由於其本身具有相對穩定的收益特性,因此建議投資者采取長期持有的策略,避免頻繁交易帶來的成本和風險。透過耐心持有,投資者可以更好地享受債券基金帶來的報酬,實作資產增值。

金鷹基金認為,萬基時代下,在選擇債券產品時,投資者應首先根據自己的投資需求和基金的投資方向進行綜合考量。風險偏好較低、追求穩定收益的投資者,可以考慮選擇主要投資於中短久期國債和政策性金融債的基金;而願意承擔更多風險以追求更高收益的投資者,則可考慮中長期國債產品或信用債產品。

中歐財富認為,其實,無論是短債還是中長債,都非常適合擔心股市波動、風險偏好較低的投資者。如果一定要在短債和中長債之間選擇的話,我們有幾點可以參考:一看風險收益預期。前面我們也看到了,歷史大部份時候,短債基金指數的風險和收益都是低於中長債基金指數的。因此,如果能接受一定的波動,並希望能夠獲取更高的收益率,可考慮中長債基金;但如果更看重收益的平穩性,短債基金可能會更適合一些。二看預計持有時間。如果是短期投資,可以優先考慮短債基金;如果投資期限較長,比如在6-12個月以上,則可考慮中長債基金。三看債市大環境。因為中長期債券對利率的變動更為敏感,因此,當利率下行時(債市走牛),中長債基金的漲幅大機率要高於短債基金;當利率上行時(債市走熊),中長債基金的回呼振幅也往往更大,短債可能是更好的選擇。

結合當下的情況,中歐財富認為:1、預計在未來的一個季度,債市整體都會持續保持一個區間震蕩的狀態,波動大機率會放大;2、短期來看,短債的價效比更高,對希望避免波動的投資者也會更友好一些。

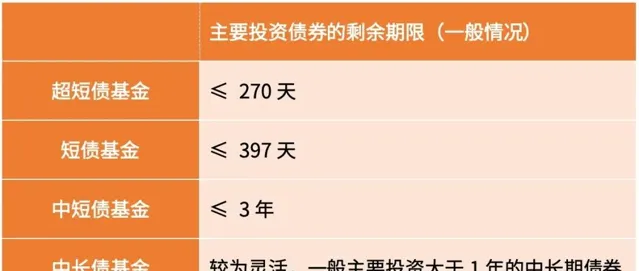

小貼士:何為短債基金、中長債基金

中歐財富表示:所謂的「短和長」,其實描述的是債券基金主要投資的債券剩余期限,也就是我們經常會聽到的所謂債券基金組合的久期。

根據主投債券資產剩余期限的長短,純債基金大概分類有如下幾種:

債券的長短和波動的關系是什麽?

一般來說,債券的剩余期限長短和風險高低是密切相關的。因為短債基金主投債券的剩余期限短,久期短,債券價格受市場利率變化的影響相對中償債基金來說就會更小一些,風險相對較低。

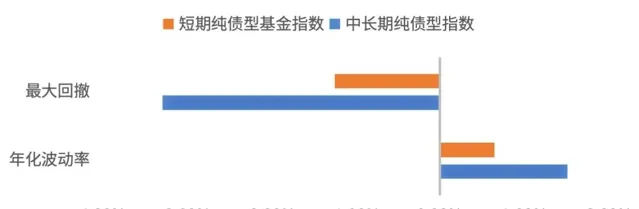

下圖我們整理了過去的10年間(2013年至今),萬得短期純債型基金指數和萬得中長期債券型基金指數相比,可以看到,短債基金指數的年化波動率和最大回撤都比中長期基金指數更低。

也就是說,以過去十年為整體來看,短債基金的風險是略低於中長期純債基金的。

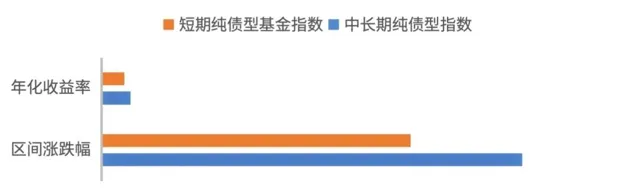

債券的長短和收益的關系是什麽?

通常情況下,風險和收益是同向放大的。同時間維度來看,短債基金的收益也低於中長期純債基金。

數據來源:wind,2013/1/1-2024/8/20。

當然,也不是說任何時候短債基金的收益都不如中長期債券基金。如果分單獨自然年份來看,有的年份短債基金的收益率也是跑贏中長債基金的。在歷史一些特殊背景下,波動更低的短債基金也收獲了更高的收益。