昆明土投已多次被納入被執行人名單,公司未結清信貸中存在本息逾期記錄。

01

列為失信被執行人

11月28日,昆明市土地開發投資經營有限責任公司(以下簡稱「昆明土投」)公告稱,因涉及與遠東租賃的融資租賃合約糾紛,公司被上海市浦東新區人民法院列為失信被執行人,涉及金額4685.49萬元。

被列為失信被執行人公告

公告顯示,融資租賃合約糾紛雙方為昆明新置投資發展有限公司與遠東租賃,昆明土投提供連帶責任保證擔保。

昆明土投稱,正籌措資金並與遠東租賃協商,計劃在償還逾期金額後進一步協商調整還款計劃。

【小債看市】註意到,昆明土投對外擔保規模較大,存在一定擔保代償風險。

截至2024年9月末,昆明土投對外擔保余額23.33億元,占凈資產的6.83%,擔保物件主要為昆明市國企。

值得註意的是,昆明土投已多次被納入被執行人名單,公司未結清信貸中存在本息逾期記錄,為其他借款人承擔的相關還款責任中存在關註類和不良類記錄。

截至2024年6月末,昆明土投票據逾期余額1350萬元。

【小債看市】統計,目前昆明土投存續債券8只,存續規模81.79億元,其中一年內到期規模有78.84億元,公司面臨短期集中兌付壓力較大。

未來償債現金流

2023年7月,由於昆明市財政收入進一步下滑,區域融資環境惡化;昆明土投面臨持續投資壓力和集中短期償債壓力等原因,中誠信國際將其主體評級展望由穩定調整為負面,維持其主體和相關債項信用等級為AA+。

02

財務分析

據公開資料,昆明土投主要負責昆明市土地一級開發整理及相關聯的市政基礎設施計畫的投資、融資和經營管理。

從股權結構看,昆明市國資委、昆明城鄉和雲南省財政廳分別持有昆明土投80%、10%和10%股權,昆明市國資委為公司控股股東和實際控制人。

股權結構圖

近年來,隨著土地市場景氣度下降,昆明土投的土地一級開發業務受到影響。

2024年前三季度,昆明土投實作營收3.47億元,實作歸母凈利潤319.03萬元,經營性現金流凈額為1.54億元。

歸母凈利潤

另外,昆明土投在建及擬建土地開發計畫投資體量及投資缺口均較大,公司未來面臨持續的資本支出壓力。

截至2024年9月末,昆明土投總資產為675.23億元,總負債為328.59億元,凈資產346.65億元,資產負債率為48.66%。

近年來,隨著經營規模擴大和在建計畫持續推進,昆明土投的負債規模不斷攀升,公司財務杠桿水平偏高。

財務杠桿水平

【小債看市】分析債務結構發現,昆明土投主要以非流動負債為主,占總債務的56%。

截至相同報告期,昆明土投有非流動負債183.81億元,主要為長期借款,其長期有息負債合計有162.33億元。

此外,昆明土投還有流動負債144.78億元,主要為其他應付款項,其短期債務合計有34.81億元。

相較於短債壓力,昆明土投流動性緊張,其賬上貨幣資金有6.44億元,不足以覆蓋短債,公司存在一定短期償債壓力。

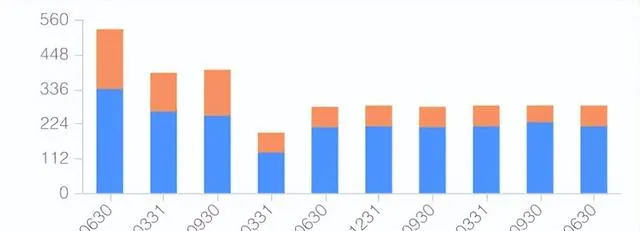

在備用資金方面,截至2024年9月末,昆明土投銀行授信總額有283.55億元,其中未使用授信額度為54.15億元,可見公司財務彈性尚可。

銀行授信

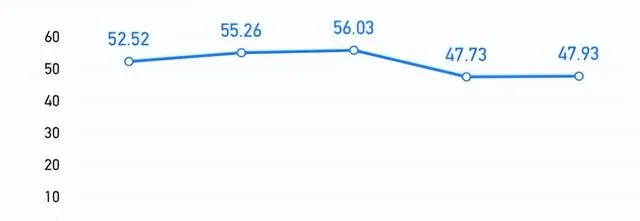

整體來看,昆明土投剛性債務總規模為197.14億元,主要為長期有息負債,公司帶息債務比為60%。

由於有息負債占比過高,且受債務規模增長和融資成本上升等因素影響,昆明土投EBITDA對利息的保障能力逐年弱化。

從融資渠道看,除了發債和借款,昆明土投還透過租賃、應收賬款、股權質押、信托等方式融資。

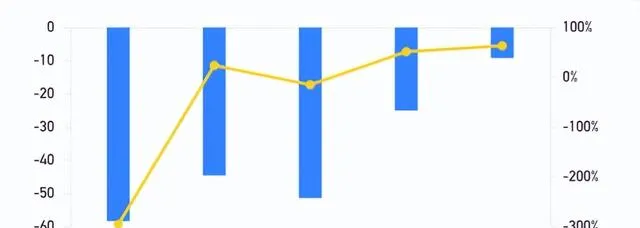

現金流方面,近年來昆明土投融資環境惡化,其籌資性現金流凈額持續凈流出,公司面臨較大再融資壓力。

籌資性現金流凈額

從資產品質方面看,昆明土投其他應收款占資產比重較高,截至2024年三季末該指標有101.56億元,主要為對昆明市其他國企往來款,非經營性往來款占款高。

近年來,昆明土投其他應收款回收進展較慢,並且公司存在一定規模的儲備地,影響了公司的資產流動性,資產品質一般。

此外,昆明土投存貨規模高達339.67億元,主要為土地整理計畫和安置房建設投入成本。

總得來看,昆明土投盈利能力較弱,債務攀升流動性緊張;外部融資環境欠佳,籌資性現金流持續凈流出;資產品質一般,其他應收款占比較高。

03

區域環境

昆明市是雲南省會,下轄7個區、3個縣,代管1個縣級市和3個自治縣,近年來昆明市各項經濟指標均排在雲南省前列。

2023年,昆明市實作地區生產總值7864.76億元,第一產業增加值353.43億元,第二產業增加值2281.88億元,第三產業增加值5229.45億元,三次產業結構比為4.5:29.0:66.5。

近年來,昆明市政府性基金收入下滑明顯,疊加一般公共預算收入增速緩慢,對昆明市整體綜合財力有一定影響。

2023年,昆明市實作一般公共預算收入558.0億元,同比增長10.4%,全市政府性基金預算收入157.9億元,增長8.1%。

近年來,昆明市政府債務規模不斷增加,2022年末達到2230.56億元,政府債務率為168%,超過國際100%警戒標準。

疊加區域內融資平台較多,未納入地方政府直接債務統計的隱性債務較為突出,需關註政府債務疊加隱性債務後可能帶來的系統性風險。

再融資環境方面,昆明市廣義債務率較高,區域內城投企業融資主要依賴銀行和直融等渠道,並保有一定非標融資規模。

2022年以來,昆明市城投企業發債成本顯著上升,利差普遍高於全國省會城市平均水平,且發債期限短期化趨勢明顯;區域內城投企業雖未發生過公開債違約事件,但部份企業負面輿情較多,對區域融資環境產生較大沖擊。