即將退休的困惑

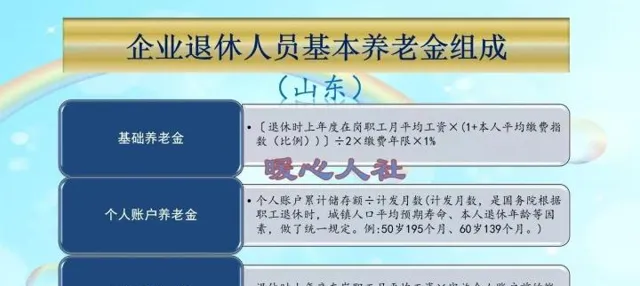

2024年10月,這位朋友要結束自己的職業生涯,整整幹了42年。退休後,他是否能每月拿到5000元以上的養老金,這讓他不禁發愁。透過養老金的計算公式,我們來深入探討一下這個問題。退休的基本養老金主要有三個構成部份。

養老金計算的基礎

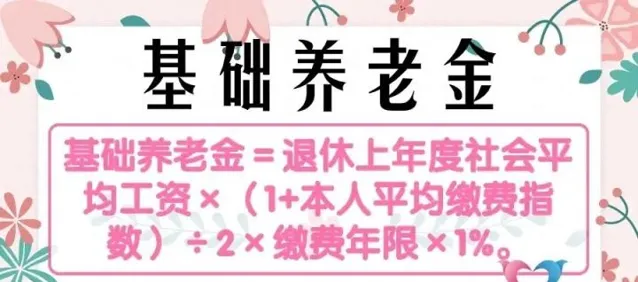

基礎養老金的計算公式為:退休前年的社平薪資或當年的養老金計發基數乘以本人平均繳費指數再除以2,最後乘以繳費年限和1%。2023年,國家規定的社平薪資範圍在6401元到12183元之間。例如,若上海市的社平薪資提高至12307元,假設他的計發基數定在7500元,這種情況大致處於全國平均水平。其個人平均繳費指數一般在0.6到3之間,我們暫且取1為參考。42年的工齡,繳費指數為1,他可以享受42%的退休上年度社平薪資,計算得基礎養老金為7500元乘以42%,得到3150元。

個人帳戶養老金的組成

接下來是個人帳戶養老金部份,這個部份是個人帳戶余額除以計發月數而得。如果他的繳費指數是1,那麽這表明他近年來的繳費水平不低,假設個人帳戶裏有15萬元。按照60歲退休的標準,養老保險個人帳戶的計發月數為139個月。將這兩者結合,可以得出每月領取1079元的個人帳戶養老金。

過渡性養老金的計算

再來看看過渡性養老金。假設他的個人帳戶在1994年10月建立,這意味著他有10年的過渡性養老金計算年限。在平均繳費指數為1的情況下,他可以領取大約13%的退休上年度社平薪資,經過計算,這部份養老金為975元。將三部份養老金相加,他的每月收入將是5204元。

養老金為何存在差異

不少人都在疑惑自己的養老金為何如此之低。其實原因可能有很多。一方面,若早早退休,早些年的社平薪資偏低,自然影響了養老金的數額。如果以上海市12307元來計算,養老金普遍能夠達到7000元以上。另一方面,若個人的平均繳費指數較低,或者繳費年限短,養老金自然也不高。對於那些最低繳費基數,只繳費15年的人,特別是50歲就退休的,往往每月的養老金僅有1000元左右。

養老金的額外補助

前面提到的計算結果僅是基礎養老金。對於那些在今年10月退休的朋友,山東省還有1700元的冬季取暖補貼。像河北省則提供1240元、1400元和1560元的補貼,河南省相對較少,只有480元。而江蘇徐州市每月發放60元,發三個月。而浙江省的退休職工雖還有基本養老金補貼及社群補助等,上海市和杭州市的退休老人還會享受過節費。

養老金的逐年調整

從退休後的第二年開始,養老金會年度調整。若今年用的還是上一個年度的養老金基數,年底前有可能會進行重算,屆時養老金會增加。這一增長主要依據社會平均薪資和物價上漲的情況。從2005年起,企業退休人員的基本養老金已經連續上漲20年。這種增長方式主要經過定額調整、掛鉤調整和適當傾斜的部份。特別是掛鉤調整,繳費年限越長,養老金也會隨著增加。

回顧與展望

綜合考慮,經歷了42年的養老保險繳費,養老金水平不會太低,大機率能達到5000元以上。大部份人退休後的基本生活,應該不會有太大壓力。