這陣子「延遲退休」搞得一幫70後的老弟們炸了鍋,個個都在叫苦,明明已經在盯著退休的日子數著,結果又得多磨幾年。

這事兒讓各路神仙都開始盯上那群特別的人了。

他們從計劃經濟的「舊時代」溜到了市場經濟的「新天地」,還是高考重新回歸後第一波幸運兒,更是親歷了改革開放和現代化建設的歡樂盛宴!

那幫人真是牛逼啊,起初就是幾個掙萬元的小崽子,現在一個個身價上千億,甚至萬億,跟著中國經濟一起飛漲,簡直就是財富的土豪榜!

在他們聊起來的時候,不談養老話題就聊「存了多少才算有錢」可真是沒話說。

甚至有不少人拿網路上那一堆花裏胡哨的分級標準,來檢驗自己是不是夠格。

這些心裏嘀咕的中年人,天天忙活著家庭和社會,結果開始琢磨自己的錢袋子,想著在「退休再等等」的新規矩裏,得為自己的將來打好算盤。

那到底咋才能知道自己的錢袋子有多厚呢?

一、檢查錢包是不是癟的指標

其實70後的錢袋子可不光是看他們會不會攢錢,更是透視了他們家裏的情況和對生活的態度。

存款的多少是否就能直接等同於「有錢人」的標簽呢?

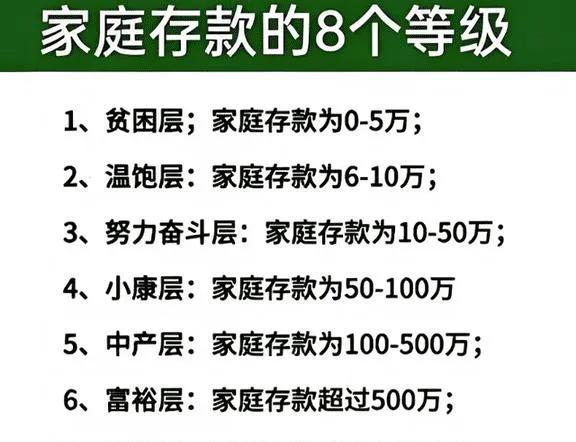

前不久關於「家庭存款等級」的話題眾說紛紜,其中一張名為「家庭存款的8個等級」圖片在網路瘋傳。

圖片上的存款等級由低到高分別為貧困、溫飽、努力奮鬥、小康、中產、富裕、富豪級和頂級富豪。

按照這種劃分標準,只有存五十萬以上的家才算有錢人,存超過五百萬的才敢自稱富豪。

實際上,按照那八二規律,咋們可得承認真正能存到五十萬的家庭,少得可憐,差不多有八成的家庭存款都沒這個本事呢!

雖然有錢與否的標準常常是看存款,但單靠這點來判斷生活品質,那簡直就是拿個小勺子量大海呀!

在現實生活裏,光靠那幾張鈔票可不足以讓大家覺得有錢就是好日子和快樂啊。

在許多人看來,存款50萬的奮鬥族跟存款100萬的小康族的日子,可能沒啥太大區別。

這背後其實藏著不少門道呢。

從城裏人的眼光來看,咱一眼就能瞧出,各個地方的薪資和生活費用差別可不小哩!

北上廣深那些地方,賺得多得像撈魚,但生活開銷也跟著飛得像火箭,照樣得給錢包減肥呀!

跟一線城市比起來,那些三四線或五六線的地方雖然賺得沒那麽多,但也有一部份人收入不低,偏偏生活開銷還不大,真是太劃算了!

這種「錢多花少」的活法,讓小城鎮的中年人能在存款差不多的情況下,過得比大城市的人還要舒服、瀟灑得多。

地域也是評判家庭財務狀況的重要標準。

房產狀況也是衡量70後群體財務水平的一個關鍵因素。

比如說,有人先把房地產這個餡餅給搶了,就算現在口袋裏沒多少錢,手上卻多了幾塊磚頭當家當。

這些房子為他們提供穩定住所的也作為他們財富的重要組成部份,讓未來生活有滿滿的安全感。

也有一部份70後背負著房貸、車貸等負債壓力,這些負債在一定程度上限制了他們的消費能力。

在這種情況下,盡管他們資產不少,但生活水平卻可能比那些銀行存款少、負債也少的同齡人差得多。

僅靠存款數量的多少來評判一個人是否躋身「有錢人」之列這種行為過於片面。

咱得從地方經濟差別、家庭資產的固定狀態,還有有沒有信貸負擔這幾方面,進行一個全方位、細致入微的分析。

二、70年代出生的人的錢袋子保護術

其實,要說70後家庭到底富不富,光看他們的錢袋子可不夠,還得看看他們能不能躲開那些發財路上的坑,哎,未來的錢夾子可全靠這個了!

這幫人可是真正的,頂頭有爹媽,腳下有孩子。

他們當中吶,有一大堆人家的爸媽還活蹦亂跳,孩子們連個家都還沒找著,弄得有的還在學說話呢!

就說吧,甭等到事兒鬧大了,趕緊先捋捋那些沒法兒掌控的花錢事兒,比如說上學、養老和看病這塊兒的錢,得提前有個譜!

在不少70後的家庭裏,教娃娃成了頭等大事,簡直比吃飯還重要。

現在的日子,學費越來越貴,為了讓孩子們能上個好學校,家長們可得把錢存得像小豬一樣,準備應對以後的學費、生活費,真是操心得厲害啊!

從小學到大學,再到海外求學,這一連串長長的學費單,不知道要掏出多少鈔票,簡直把家裏的錢袋子折騰得透不過氣來!

隨著老爸老媽年紀一天天大了,這些小輩可能得掏腰包,給爹媽提供看醫生、日常照顧啥的,這可得花不少銀子呀!

要是爹媽得了大病或是要長時間照顧,那家裏的錢袋子可真是要緊得不得了哩!

隨著歲數越來越大,得多花點錢照顧自己身體,比如查查身體、做做康復、去健身房一炸,這樣才能讓自己身體棒棒的!

盡管有些人擁有較多的存款,但在面對這些不可控的財務風險時,他們的財務狀況也可能變得脆弱。

所以啊,學會錢的打理才能讓那些不確定的風險對家庭預算的影響小點,避免「一夜窮得連個麵包都買不起」的慘事發生。

除此之外,穩定的收入來源也是決定自身經濟水平能否抵禦風險的關鍵一環。

雖說第一批70後都已過了五十歲,成了家裏的頂頭大哥,扛起了家庭的擔子,但他們依然在職場上蹦跶得歡快。

他們裏頭有些人用自己超厲害的本事,正閃閃發光,成了這個行業中的老司機!

他們的錢袋子不是光靠一份死薪水鼓起來的,可能還有搞副業、投資賺錢等各種方式,更有那些早就躺著數錢的大神。

當然也有那些在社會上奔波了幾十年,靠著那點微薄的薪資撐起一大家子的中年人。

他們可能口袋裏沒啥子銀子,但只要會算計,照樣能過得穩穩當當,和和美美!

作為社會的中堅力量,這群「中年人」不僅要懂得攢錢,還要忙著賺錢,更要學會分配錢。

就這辦法能在這變幻莫測的經濟環境裏,繼續過得滋潤、風光一點兒。

要是照上面說的存款等級來劃分的話,估計很多70後這一輩子都沒見過50萬的存款,但他們可有房有車,完全沒有貸款,自己和父母身體都倍兒棒,還能幫孩子成家立業。

他們這一輩子創造的財富,早就比那五十萬高得不知道哪裏去了!

看到了這一段,大家應該清楚,財富的意義可不僅僅是銀行裏那幾個零頭,尤其是對於那些正處在人生岔路口的普通70後來說,更是如此。

有些人正跟事業飛速上升,像火箭一樣;而有些人則在盯著退休的日子,像在數著牛奶過期的日子。

不過不管怎麽說,銀行裏那串數位就像天氣預報,今天晴明明天可能下雨,關鍵在於你怎麽打算和安排自己的財富,才是最重要的事兒!

所以不管你現在口袋裏有多少銀子,都得學會玩轉各種投資和理財,好讓你的資產跟著漲漲漲,不要讓它們白白躺著!

但是在錢生錢的都要時刻謹記,無論是股票、基金,還是房地產、數位貨幣等,任何投資方式都有風險和報酬,大家要謹慎選擇,根據自己的風險承受能力和長遠規劃來合理配置資產。

除了這個,往教育和健康上多花點銀子,不管是為自己還是家人,簡直就是為未來打下良好的基礎,聰明得很哦!

學問能讓鈔票像瘋長的春筍一樣蹭蹭往上漲,而身體就像守家狗,幫你保住這筆錢。

所以目前沒啥存款也別急得像熱鍋上的螞蟻,活得安穩、身體健朗,絕大多數需求都能解決,這樣的日子基本上就是大多數普通人的最高追求了,甚至可以稱得上是「富人」!

你看,想要過啥滋潤的日子,最後還是得靠錢來撐腰嘛!

現在這經濟環境可真是個「坎」,存錢成了大家生活中的最後一道屏障,特別是那些身處「兩難」的70後們,更是得抓緊了!

不過嘛,世事如潮水,總是要漲漲落落的,現在大家呀,別太在乎自己有沒有變得富裕,也別為年輕時沒存夠錢而心裏犯嘀咕,更別因為未來的養老生活而操心得頭發都白了!

雖然眼下動起來沒法讓財富一夜暴富,但好好學習、存錢、投資、管賬其實能讓我們的錢袋子飛上天。

說到底,錢這個東西可不是光靠存著就行,關鍵是咱得聰明使它,才能把日子過得舒服又自在!