新華財經北京9月29日電(記者 劉玉龍、翟卓)29日,中國人民銀行釋出公告,完善商業性個人住房貸款利率定價機制,推動降低存量房貸利率。市場利率定價自律機制當天釋出倡議稱,各商業銀行原則上應於2024年10月31日前統一對存量房貸(包括首套、二套及以上)利率實施批次調整,對於LPR基礎加點振幅高於-30BP的存量房貸,將其加點振幅調整為不低於-30BP,且不低於所在城市目前執行的新發放商業性個人住房貸款利率加點下限(如有)。

統一對存量房貸利率實施批次調整

據悉,商業銀行將透過行業自律協商一致,對符合條件的存量房貸再展開一次批次調整,將利率降至全國新發放房貸利率附近。

當天,市場利率定價自律機制釋出【關於批次調整存量房貸利率的倡議】(以下簡稱倡議)稱,各商業銀行原則上應於2024年10月31日前統一對存量房貸(包括首套、二套及以上)利率實施批次調整,對於LPR基礎加點振幅高於-30BP的存量房貸,將其加點振幅調整為不低於-30BP,且不低於所在城市目前執行的新發放商業性個人住房貸款利率加點下限(如有)。

記者獲悉,去年已經調整過加點振幅的存量房貸也包含在內。2023年8月,中國人民銀行聯合金融監管總局,引導商業銀行采用協商變更合約利率等方式批次調整了存量房貸利率。

倡議提出,各商業銀行應盡快完成合約文本變更、系統改造等前期準備工作,確保如期完成存量房貸利率調整相關工作。鼓勵商業銀行透過網上銀行、手機銀行等線上渠道「一鍵式操作」辦理,為借款人提供便利。

記者從中國銀行、農業銀行、工商銀行、建設銀行獲悉,上述銀行將按照中國人民銀行相關公告、市場利率定價自律機制的倡議,做好相關準備工作,盡快釋出操作細則,及時回應客戶關切。

工商銀行相關負責人表示,作為銀行自律機制主任委員,工商銀行將帶頭執行好、落實好人民銀行公告及自律機制倡議要求,切實維護住房消費者合法權益,高效完成存量房貸利率調整工作。

農業銀行相關負責人說,下調存量房貸利率能夠降低居民融資成本,有助於促進擴大消費和投資,促進房地產市場平穩健康發展。農業銀行將嚴格落實中國人民銀行相關公告,積極響應定價自律機制倡議,正在緊鑼密鼓開展調整存量房貸利率的相關準備工作。

存量房貸利率將降至不低於LPR-30BP水平

存量房貸利率批次調整後,借款人利率可降至什麽水平?

倡議提出,批次調整階段,商業銀行將在LPR上加點振幅高於-30BP的存量房貸加點振幅降至不低於-30BP。

值得註意的是,對於部份城市仍設定了新發放房貸利率政策下限的,調整後的加點振幅需不低於當前加點下限。

記者按當前LPR3.85%測算,調整後,存量房貸利率將降至約3.55%(3.85%-30BP=3.55%,略低於2024年前8個月全國新發放貸款利率水平(3.61%)。

據中國人民銀行數據,截至今年7月末,全部存量房貸加權平均利率約為4.06%。此次調整後,利率較調整前的4.06%降幅約0.5個百分點,預計降幅為平均值,具體到每個合約將各有不同。

此外,如果考慮到央行政策利率下調0.2個百分點,10月21日LPR可能跟隨下降,在貸款重定價後,調整後的存量房貸利率水平還將明顯低於3.55%,大幅節省房貸借款人的利息支出。

不同借款人的利率在批次調整後會有所差異

值得註意的是,由於重定價日的不同,不同借款人的利率在批次調整後會有所差異。批次調整後的利率下降主要是加點振幅下降所致。重定價後,最近一個定價周期內LPR的降幅也將體現出來,參與此次批次調整的借款人利率將調整至同一水平。

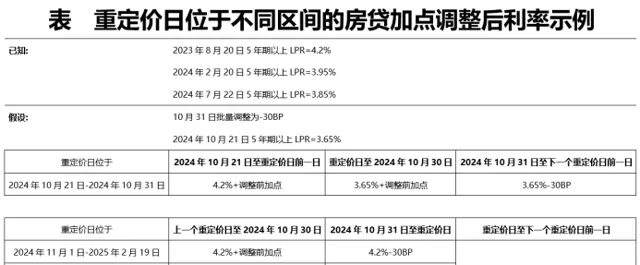

假設2024年10月31日進行批次調整,假設2024年10月21日報出的5年期以上LPR跟隨央行政策利率下降0.2個百分點,由當前的3.85%降至3.65%,後續保持不變。由於2024年2月、7月5年期以上LPR還分別下降了0.25個百分點和0.1個百分點,因此,對於重定價日為每年1月1日的,調整後的利率為3.9%(當時的LPR4.2%-0.3%),明年1月1日LPR重定價後,利率為3.35%(當時的LPR3.65%-0.3%)。

重定價日為合約發放日對日的,分為以下幾種情況:重定價日為10月21日至10月31日的,調整後的利率為3.35%(當時的LPR3.65%-0.3%)。重定價日為11月1日至12月31日,和1月2日至2月19日的,調整後的利率為3.9%(當時的LPR4.2%-0.3%),重定價後的利率為3.35%(當時的LPR3.65%-0.3%);重定價日為2月20日至7月21日的,調整後的利率為3.65%(當時的LPR3.95%-0.3%),重定價後利率為3.35%(當時的LPR3.65%-0.3%)。重定價日為7月22日至10月20日的,調整後的利率為3.55%(當時的LPR3.85%-0.3%),重定價後利率為3.35%(當時的LPR3.65%-0.3%)。

數據來源:公開資料,相關範例僅供參考

對於固定利率存量房貸,以最新LPR轉換為加點形式,再將加點振幅調整為不低於-30BP。例如,利率為4%的固定利率存量房貸,最新5年期以上LPR為3.85%,先將其固定利率轉換為4%=LPR+15BP,再將15BP調整為不低於-30BP。

值得註意的是,對於部份城市仍設定了新發放房貸利率政策下限的,調整後的加點振幅需不低於下限。如北京二套房貸利率政策下限為,五環以內二套房貸的加點下限為-5BP,五環以外二套房貸的加點下限為-25BP。相應的二套房貸在批次調整時,加點分別調整為-5BP和-25BP。

編輯:王菁

聲明:新華財經為新華社承建的國家金融資訊平台。任何情況下,本平台所釋出的資訊均不構成投資建議。如有問題,請聯系客服:400-6123115