人心痛的是,延遲退休對單位職工的影響並不顯著,而對靈活就業人員卻帶來了極大的沖擊。

延遲退休政策已經確定,將於2025年1月開始實施。現在我們討論的重點不再是是否延遲退休,而是延遲的具體時長問題。只要在2024年還未辦理退休手續的人,必然會受到延遲退休政策的影響。

延遲退休具有一定的獨特性,並非強制推行,而是以靈活的方式進行,采取自願、彈性和漸進式的選擇方式。

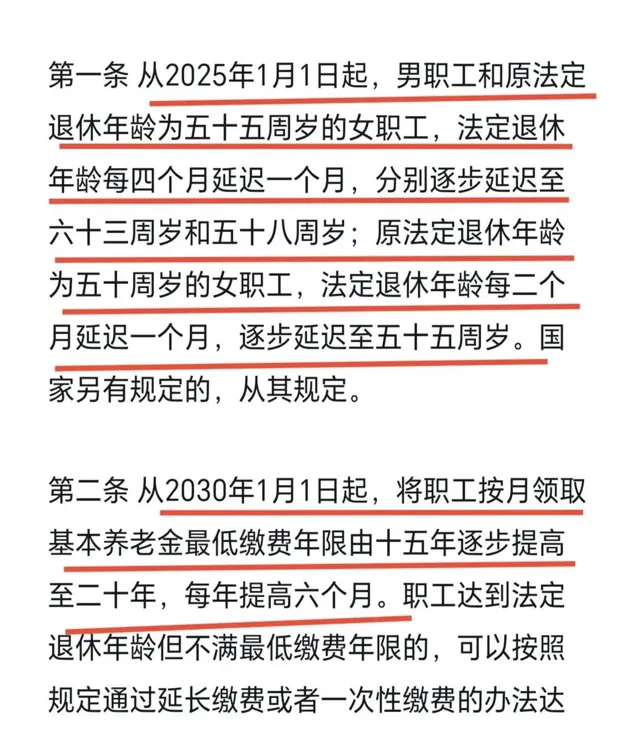

根據規定,退休年齡將逐步延長15年,而不同性別和身份的人群,延長的年限也有所不同。

男性的退休年齡最終延長至63歲,相較於原來的60歲推遲了3年;女幹部的退休年齡延長至58歲,同樣增加了3年;而女工人則延長至55歲,比原先的退休年齡多了5年。

不過,這個過程並非一蹴而就,而是透過15年的逐步過渡實作的。具體來說,男性和女性幹部每隔4個月增加1個月的時間,女工人則每2個月延長1個月。

雖然延遲退休政策已經確定,但對企事業單位的職工而言,實際影響並不大,反而提供了更多靈活性和選擇。然而,對於靈活就業人員來說,影響則相對較為顯著。具體情況如何?我們一起來分析一下。

根據延遲退休政策中的「自願」原則,男性年滿60歲,女工人年滿50歲,女幹部年滿55歲,並且養老保險的繳費年限達到最低要求時,可以選擇直接退休,無需延遲退休。通常情況下,企事業單位的職工養老保險繳費年限基本都能達到最低標準,因此對他們來說,延遲退休只是多了一個額外的選擇。

例如,一位企業員工在2026年8月年滿60歲,繳費年限已滿30年,達到了最低繳費年限的要求,那麽他便可以申請直接退休,無需延遲。

那麽,為什麽靈活就業人員會受到較大的影響呢?

靈活就業人員與企事業單位職工的最大差別在於社保繳費的方式。以養老保險為例,靈活就業者需要自行承擔單位和個人兩部份的全部費用,而企事業職工則只需繳納個人部份,單位部份由其所在單位負責支付。因此,靈活就業人員在繳費時面臨的壓力要大得多。

然而,在此次關於延遲退休的決策中,養老保險的最低繳費年限也進行了相應調整。

眾所周知,目前養老保險的最低繳費年限為15年。然而,從2030年起,這一最低年限將逐步提升至20年。具體而言,將以每年增加6個月的方式逐步遞增。舉例來說,2030年的最低繳費年限為15年零6個月,2031年為16年,依此類推,直至2039年達到20年。

對於許多靈活就業者來說,養老保險的繳費壓力本就不小,但為了在退休後能夠擁有一份保障,他們咬牙堅持繳納15年。無論退休後每月領取的養老金是1000元還是2000元,至少確保了基本的養老保障。

隨著最低繳費年限的提高,靈活就業人員的繳費負擔也隨之加重。從2039年起,他們將需要繳納滿20年才能滿足領取養老金的條件。

例如,若按60%至300%的檔次繳費,繳費基數為5000元至25000元,那麽一位靈活就業人員每年需繳納的費用為12000元至60000元。繳費年限若增加5年,則需額外支付6萬元至30萬元。

延遲退休方案已公布,將於2025年開始實施,因此2025年1月之後退休的人群將會面臨延遲退休的政策。然而,根據自願、彈性和漸進推進的原則,只要繳費年限達到最低要求,反而可以獲得更多的選擇,退休安排也更加靈活。對於企事業單位職工而言,這無疑是一個好訊息。然而,對靈活就業人員來說,影響較為明顯,由於最低繳費年限的延長,繳費壓力將大幅增加。

你對此有什麽看法?若想深入了解更多關於社保養老金的知識,請點贊並關註@社保之心。