01 全球概況

1. 全球寵物市場規模已從 2020年的 2160億美元增長到 2022 年的 2610 億 美元,增長 20.8%。2022 至 2027 年,全球寵物行業的年均復合增長率預計為 6%,2027 年將達到 3500億美元的規模。

2. 全球最成熟的寵物市場: 美國

3. 2022 年,全球寵物市場消費中, 寵物食品和寵物用品的占比最大 ,零售規模已從 2017 年的 1112 億美元增長到 2022 年的1687 億美元。

4. 寵物貓數量從 2017 年的 35 億只增長到 2022 年的 43 億只;寵物犬數量從 2017 年的 45 億只增長到 2022 年的 52 億只。

5. 全球寵物食品用品 電商零售 規模從2017 年的 144 億美元上升到 2022 年的 475 億美元,年均復合增長率達到 26.9%。

6. 美國寵物食品用品零售市場規模從 2017 年的 477 億美元增長到 2022 年的 713 億美元 。其中,寵物食品零售額從 2017年的 317億美元上升至 2022年的 483 億美元;寵物用品零售額從 2017 年的 160 億美元上升至 2022 年的 230 億美元。

02 全球排名

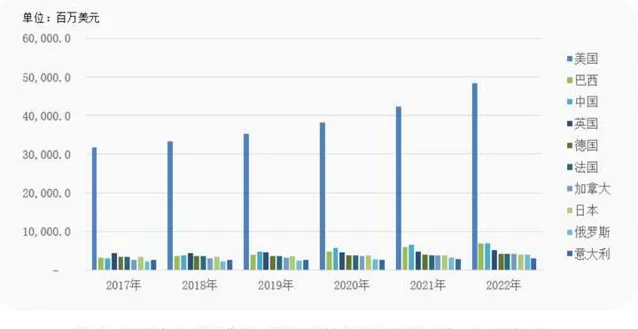

1. 寵物食品零售額 全球排名前十的國家分別為:美國、巴西、中國、英國、德國、法國、加拿大、日本、俄羅斯、義大利。

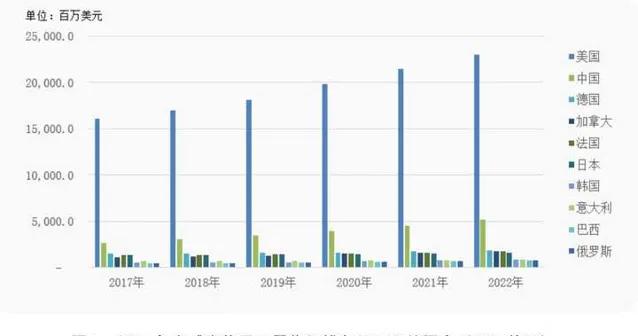

2. 寵物用品零售額 全球排名前十的國家分別為:美國、中國、德國、加拿大、法國、日本、南韓、義大利、巴西、俄羅斯。

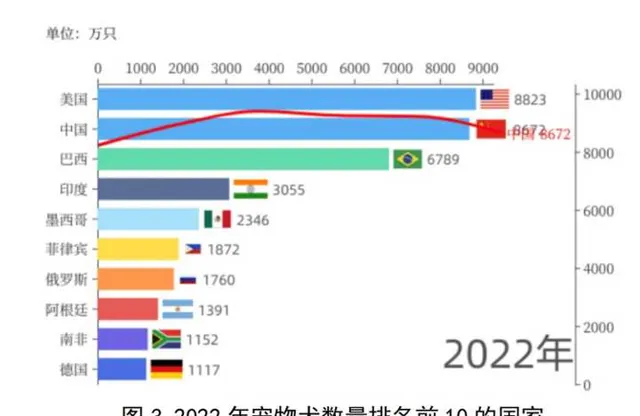

3. 寵物犬數量 全球排名前十的國家為:美國、中國、巴西、印度、墨西哥、菲律賓、俄羅斯、阿根廷、南非、德國

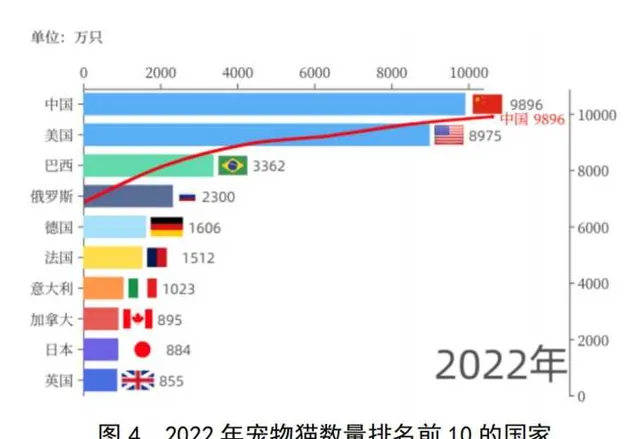

4. 寵物貓數量 全球排名前十的國家為:中國、美國、巴西、俄羅斯、德國、法國、義大利、加拿大、日本、英國。

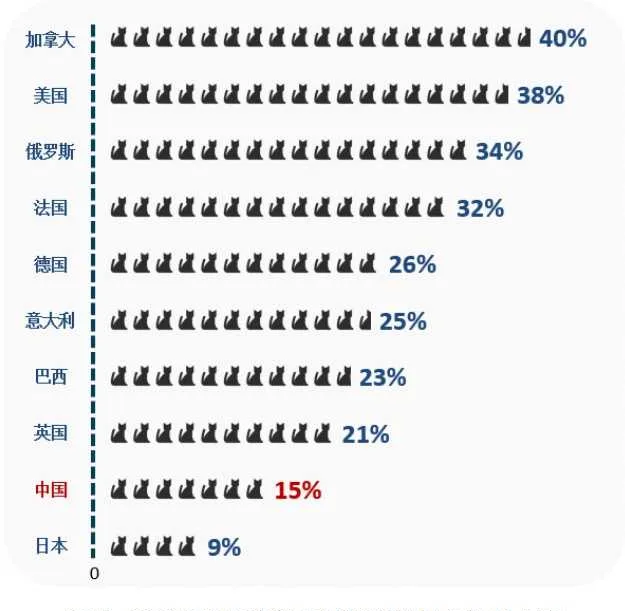

5. 養貓家庭滲透率 排名:加拿大、美國、俄羅斯、法國、德國、義大利、巴西、英國、中國、日本

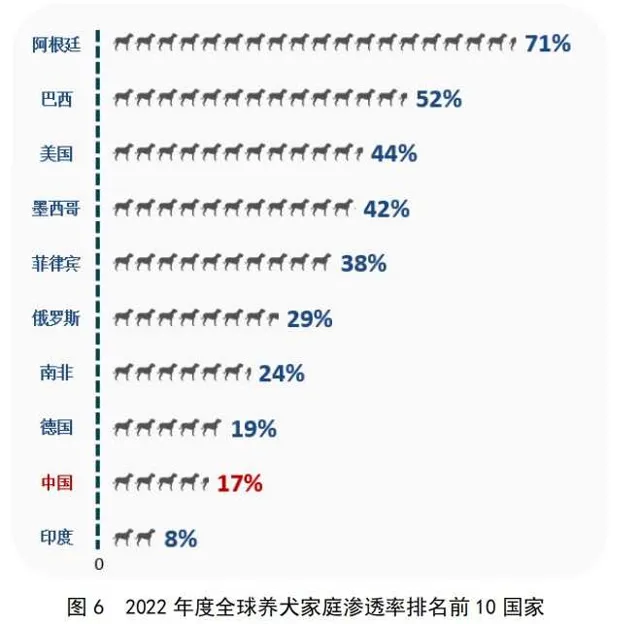

6. 養犬家庭滲透率 排名:阿根廷、巴西、美國、墨西哥、菲律賓、俄羅斯、南非、德國、中國、印度

03 中國概況

1. 寵物食品消費額排名 全球第三 ,寵物用品消費額排名 全球第二

2. 中國的 寵物食品 零售額,2022 年達 69.8 億美元 ,排名全球第三位,相較 2017 年的 29.9 億美元 增長133.4% 。

3. 中國的 寵物用品 零售額,2022 年達到 51.6 億美元 ,相較 2017 年的 26.2 億美元 增長 96.9%

4. 目前,中國寵物行業仍處於高速發展期,有三個最新特點值得關註,包括 寵物消費更加精細化、科技賦能寵物經濟、寵物主更加註重學習養寵知識 等。

5. 2022 年中國寵物魚油市場規模為 4.3 億元 ,預計 2025 年市場規模將大幅增長到 9.6 億元 。

6. 寵物主註重挑選適合寵物不同生長階段的產品與服務,比如 亮澤毛發的寵物保健品、針對老年寵物的專屬配方食品、預防應激的寵物心理健康產品 等。

7. 「自動餵食器」「自動牽引繩」「電動玩具」「逗狗器」「加熱碗」「智慧狗廁所/貓砂盆」「凈味器」「監測裝置」等 科技內容產品深受寵主喜愛 ,具有「自動化」「控溫」等智慧技術的寵物智慧用品也在社交平台上吸引更多關註。

8. 2022 年抖音平台的寵物智慧用品內容播放量較 2021 年同比 增長超過 100% ,含有「 智慧寵物用品 」關鍵詞的詞條數目較2021 年同比增長 295%。

9. 目前,有 40% 的寵物行業使用者將 抖音 視為獲取寵物科普內容的主要平台

10. 中國寵物行業產業鏈 上遊 為 寵物飼養和交易 ,產業鏈 中遊 包括 寵物食品和寵物用品 ,產業鏈 下遊 包括 寵物醫療和寵物服務 等。

11. 目前,中國寵物行業 上遊集中度較低 。在寵物飼養方面,尚無規模化養殖場及銷售機構,市場尚待規範。在寵物交易方面,分為線上平台和線下寵物店。其中,線下寵物店以單體店為主,少部份為區域性小規模連鎖店,暫未出現全國性連鎖企業, 行業經營模式相對粗放 。

12. 寵物食品 主要包括 主糧、零食 ,主糧根據產品形態可分為幹糧和濕糧。 寵物食品市場高度分散 ,以雀巢、瑪氏等國際品牌和原材料型別的食品制造公司為主。

13. 寵物用品 指專門針對寵物研發、生產和使用的用品,主要包括 牽引器、清潔護理、寵物窩墊、食用器皿、寵物服飾、寵物玩具等 。中國寵物用品市場產品品類眾多,競爭格局 分散且自主品牌建設方面較為薄弱 ,企業多以海外 ODM/OEM 代工為主要業務。

14. 寵物醫療 涵蓋 疫苗服務、診療服務、寵物保健和疾病防治服務 等

15. 寵物服務 則涵蓋 洗護、美容、攝影、遊樂、喪葬 等方面個人化、情感化的服務。

16. 寵物食品 行業是國內消費市場占比 最大的賽道

17. 寵物食品行業賽道主要競爭者可分為三類: 皇家、雀巢等國外中高端品牌富迪、頑皮等國內傳統自主品牌阿飛和巴弟、網易嚴選等國內新興品牌

18. 河北、山東、浙江、江西等寵物營商環境較好, 已建立產業集群

19. 國內寵物行業低效建設、競爭激烈,尚未形成顯著龍頭企業,企業的技術研發水平也普遍不高。總體來看, 中國寵物市場還處於分散競爭階段,亟待規範化整合。

20. 2017-2022 年,得益於宏觀經濟的穩健增長,以及 單身經濟和銀發經濟 的強力驅動,中國寵物行業的經濟環境、社會環境及政策環境不斷改善。

21. 2022 年城鎮居民人均可支配收入達到 47412 元,較 2017年增長了 41.0%;城鎮居民人均消費支出 2022 年達到 30307 元,較 2017 年增長了 31.3%。

22. 中國常住人口城鎮化率從 2017 年的 60.2%提升至 2022 年的 65.2% 。

23. 2022 年中國 60 歲 及以上人口 占比為19.8% , 65 歲 及以上老年人占比達 14.9%,數量達 2.1 億人

24. 自 2013 年達到 1346.9 萬對的最高峰後,中國結婚登記人數連續 9 年下降,2022 年 已跌破 700 萬對大關 。2022 年中國 單身人群達到 3.3 億人,占總人口比重的 23.2%。

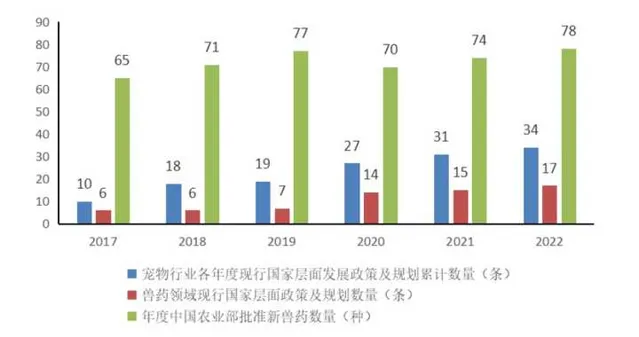

25. 寵物相關政策體系的逐步完善

26. 分貓犬來看,中國寵物行業增長動能 已從「犬經濟」向「貓經濟」逐步過渡,「貓經濟」發展更為迅速。

27. 中國養寵家庭滲透率低,且養犬滲透率先增後減,養貓滲透率持續增長。

28. 中國寵物市場日益壯大,市場規模2017 年為 840 億元,2022 年增長到 2566 億元,年均復合增長率高達 25%。

29. 具體來看,目前中國寵物市場主要分為寵物食品、寵物醫療、寵物用品以及寵物服務等多個細分賽道。

30. 2017-2022 年 寵物食品 占比均在 38%以上 ,2019 年以後 寵物醫療 市場規模占比近 30% , 寵物用品 市場規模保持在 20%左右 ,近年來寵物用品的智慧化和裝置家用化趨勢明顯; 寵物服務 賽道,市場規模占比約為 12%左右 ,美容洗護等傳統寵物服務以及寵物出遊、寵物保險等新興寵物服務均得到發展,也更加凸顯「擬人化」趨勢。

31. 寵物食品,包含主糧、零食以及其他寵物食品 。2022 年零售市場規模達到 614.4 億元 ,占據中國寵物零售市場規模的 38.3% 。貓犬 主糧 仍是寵物食品市場的主流,占比 接近 80%。

32. 中國 寵物零食 零售額從 2017 年的約 40 億元增至 2022 年 超過 120 億元 ,年均 復合增長率高達 24.3%。

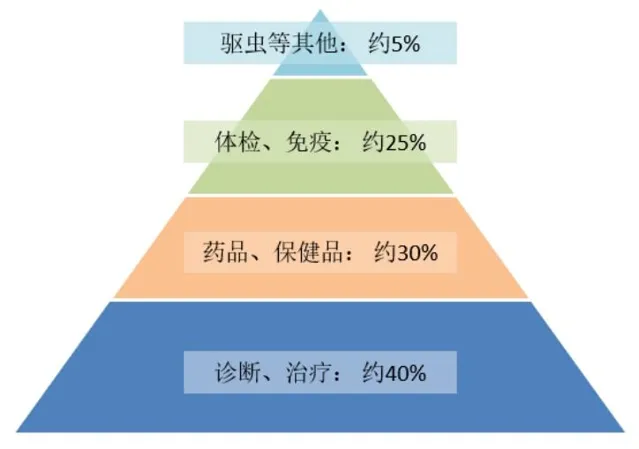

33. 寵物醫療包括驅蟲、保健品、體檢免疫、寵物診療和其他寵物健康服務。 2017-2022 年的年均復合增長率為 29.5% ;2022 年,市場規模達到 467億元。

在目前的寵物醫療市場中,診療和疫苗是兩大支柱,體檢和絕育的滲透率則呈逐年上升趨勢,寵物保健品則向高端化、精細化方向發展。

34. 寵物體檢和免疫 的銷售額占寵物醫療行業的 25%左右 。

35. 超九成 的寵物主有定期給寵物進行體檢的習慣,且體檢頻率集中在一年一次或一年兩次, 單次費用多為 300-800元 ,體檢類別上更傾向選擇常規全身檢查;

36. 由於寵物較易感染體外寄生蟲, 定期驅蟲成為必不可少的消費支出 。2022 年, 寵物驅蟲服務 銷售額占寵物醫療比例 增至 5%。 37. 安全性 是寵物主購買寵物保健品的首要考慮因素。

38. 整體來看,中國 寵物用品 零售市場規模由 2017 年的 165.8 億元攀升至 2022 年的 320.5 億元 ,呈翻倍式增長。其中, 洗護產品 和貓砂是占比較大的細分品類,2022 年占比均達到寵物用品的 15%左右 。

39. 中國 寵物服務 行業市場規模從 2017 年的 73.3 億元增長到 2022 年的 201.9 億元 ,洗護美容和寄養是主要服務計畫,2022 年的市場 占比為80% ;新興的寵物保險、寵物培訓、殯葬等服務計畫占比相對較小。

40. 中國執業獸醫師數量在2017-2022 年間穩步增長,2022 年達到 16.6 萬人 ,位居全球第二。

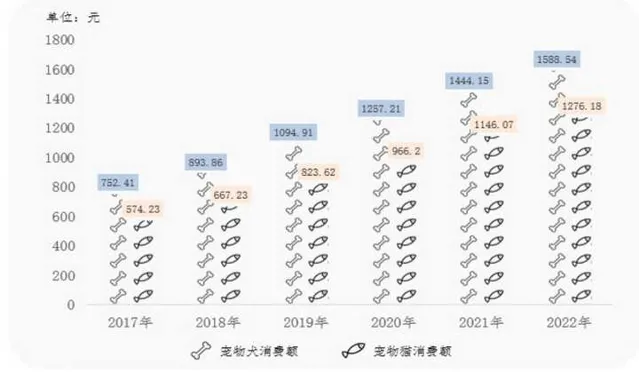

41. 2022 年, 單只貓年均消費額達到 1276 元,單只犬年均消費金額達到 1589 元 ,單只貓犬的年均消費金額均較2017 年 增長了一倍多。