覺得寵物看病坑還是因為貴,不過這個問題有解。。。

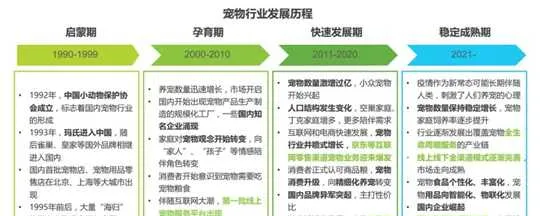

養寵人群激增,寵物經濟快速興起

細心觀察的朋友都會發現,這幾年無論是朋友圈還是其他社交平台上,「貓片」、「狗片」開始多了起來——越來越多的人開始養寵、曬寵了。

這一趨勢背後,是眾多因素的合力:經濟快速發展、城鎮化的滲透提升,越來越多有經濟實力的年輕人,把養寵物視作生活中情感陪伴的方式之一。。。 總而言之,一個處於增長紅利期的市場正在形成 ——相較於父母輩比較隨意和「就地取材」的養寵方式,年輕人們對寵物更「寵溺」、也更舍得,帶動了寵物周邊產業的發展。

這些寵物相關市場裏,最直觀、也最先得到發展的無疑是衣食住行了。比如寵物口糧,翻開融資新聞,你會發現這兩年很多新興寵物食品公司獲得VC的支持。還有各類寵物用品,如寵物廁所、飲水機、餵食機、還有貓砂等等。 而在這些基礎需求之上,另一個至關重要的需求——寵物的健康保障,正在迅速釋放。

寵物醫療確實是價格不菲的

身邊養貓養狗的朋友不少,雖然平日裏都是悉心照料、好吃好喝伺候著,但貓貓狗狗也免不了小病小災,需要去醫院。而現在的寵物醫院,價格並不便宜——哪怕是小病,來回檢查一次可能也要500-1000塊才能解決;攤上一只體弱多病的寵物,每年花個大幾千乃至上萬毫不誇張。

事實上,根據【2020年寵物醫療行業白皮書】,2019年寵物主平均帶寵物去一次醫院的消費超過1300元,一線城市更是超過1450元。而一次沒有去過寵物醫院的寵物主,只有19%。

為什麽不用保險來覆蓋寵物醫療呢?——有現實因素的制約

對於醫療這種發生機率相對較小、但可能出現時單次金額偏大的需求,其實非常適合透過保險來分擔資金壓力,起到降低綜合支出的作用——現實裏的各類醫療險也是看到人的醫療的相同內容,存在需求空間而開發的。既然有針對人的醫療險,那麽能不能有針對寵物的醫療險呢?

答案是可以有,但是在過去,有一些條件制約了這種特殊險種的發展。 根據前瞻產業研究院的最新數據,寵物醫療的消費滲透高達56%,但寵物醫療險的滲透只有2%左右。

和寵物醫療保障巨大缺口相伴的是,寵物醫療險出現後的近幾年裏,還面臨一些難以普及的痛點:

新的解決方案——寵物保險有望借互聯網平台「出圈」

值得慶幸的是,社會在發展,技術在進步,上面的諸多難點正在逐步得到解決。由於90後等年輕寵物主迅速增加,面對互聯網原住民的寵物保障需求,保險公司也順勢而為,把保險搬上支付寶等互聯網平台,迎合年輕人的習慣,把條款轉譯成大家能看懂的圖片和視訊,提供分月付保費的模式,還用免費贈險的方式吸引體驗。

在渠道這塊,借助互聯網平台,保險公司和醫院、寵物主之間的關系變得更加簡單、高效。寵物醫院不再是保險公司和使用者打交道的主陣地了,寵物投保、理賠都透過支付寶這些互聯網平台,寵物主能在平台上看到附近的醫院,以及定點、非定點的報銷比例。不再用保險吸引客源的寵物醫院,會更專心用診療服務來積累口碑。

而另一個非常棘手的問題寵物驗證,也有了技術流的解法,比如機器學習、影像辨識。透過對寵物獨一無二的鼻紋(就是鼻子上的紋路)影像進行辨識和記錄,保險公司和互聯網平台可以更快鑒別寵物的身份,以前難辦寵物證的寵物們也可以建檔、投保,從源頭上提升了保險公司的風控能力。根據公開報道,支付寶寵物鼻紋技術目前的辨識準確率已經高達99%。

可以想象的是,保險公司在解決了騙保、線下行銷的成本之後,能夠更大規模去推廣寵物險,降低保費、提高保額,用更個人化的方案和保險產品,去滿足更多寵物的保障需求,寵物主人們也可以更安心地養寵物。

你養寵物嗎?如果養的話,會不會考慮給家裏那位「不會說話的朋友」也買一份保險呢?