圖片來源@視覺中國

近日,全國首批城中村改造專項借款已在多個超大特大城市落地,其中,中央政策性銀行的專項借款成為主要籌資渠道。

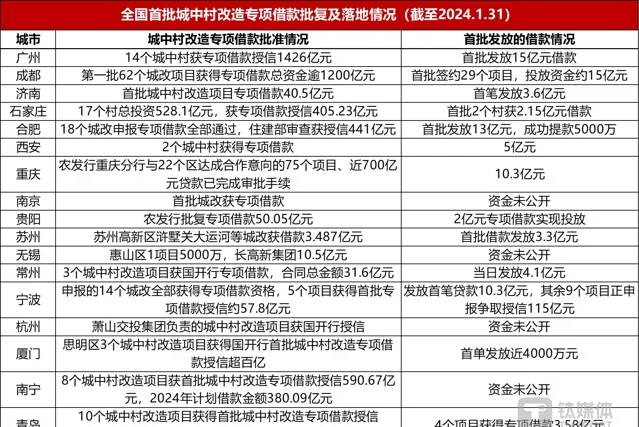

截至1月31日,廣州、成都、濟南、石家莊、合肥、西安、重慶、南京、貴陽、蘇州、寧波、杭州、廈門等17個城市相繼傳來首批超大特大城市城中村改造專項借款落地撥付的訊息,涉及國家開發銀行和中國農業發展銀行,專項借款資金將主要用於城中村改造的前期工作、征收補償、住房及相關配套基礎設施建設等。

其中,國家開發銀行向城中村改造計畫發放首批專項借款90.8億元,涉及廣州、鄭州、濟南、南京、石家莊等城市近百個計畫,惠及村(居)民超過10萬戶,建設安置房23.84萬套。

從目前各地已公布的城中村改造專項借款的額度來看,包括濟南、青島、合肥、石家莊、沈陽在內的17個城市,城中村改造專項借款授信總金額超4300億元。

數據來源:公開資訊,鈦媒體APP整理

廣東省住房政策研究中心首席研究員李宇嘉向鈦媒體APP表示,第一,專項借款是推動城中村改造的一個重要金融工具創新,按照投資進度,分期、分批投放資金,有利於推動城中村改造加速,落實城中村改造的公共內容,確保規劃目標能夠實作。第二,此類借款的主要目的,是解決前期資金投入較大,資金回收周期太長,導致投入產出現金流不匹配;在期限方面進行有效配,有利於提振國企、城投以及相關主體積極性,降低城中村改造的成本。第三,專項借款償債的主要資金來源,是土地征拆完成後,帶方案出讓的土地後費用以及後續商品房銷售、保障性住房物業經營收入等,最終實作資金投入產出的平衡,從而推動下一個計畫,實作永續、可迴圈。

資金來源是城中村改造的關鍵,專項債、專項借款、PSL是主要來源

2023年以來,城中村改造成為市場關註的焦點之一。2023年4月28日,中央政治局會議提出,在超大特大城市積極穩步推進城中村改造和「平急兩用」公共基礎設施建設;7月21日,國常會審議透過【關於在超大特大城市積極穩步推進城中村改造的指導意見】;7月24日召開的中央政治局會議再次提及城中村改造相關內容。12月11日至12日召開的中央經濟工作會議要求:加快推進保障性住房建設、「平急兩用」公共基礎設施建設、城中村改造等「三大工程」。

業內人士認為,目前已公布的城中村改造借款金額規模已較為可觀,而從長遠看,城中村改造帶來的效用,更加值得期待。

根據安信證券前期測算,保守估計城中村總投資額4.75萬億元,按照5-10年建設周期測算,預計城中村每年平均投資額為4500-9500億元左右。

根據銀河證券前期測算,21個超大特大城市每年城中村改造投資額或達到約1.19萬億元。

根據中指院常務副院長黃瑜測算,未來5年城中村改造將帶動約10億平方米的投資規模,會對房地產市場形成有效支撐,平均到每一年,其帶來的住宅新增需求約有4400萬平方米,占22個城市2022年新建商品住宅銷售面積的18%。城中村改造在投資帶動方面,也會產生實質性的作用,包括土地購置和建安投資,大約有10萬億元的規模。

但對於城中村改造而言,資金來源仍是關鍵。

根據國務院辦公廳【關於在超大特大城市積極穩步推進城中村改造的指導意見】,在城中村改造支持資金方面,除符合條件的城中村改造計畫納入專項債支持範圍外,銀行融資方面也有支持措施,即設立城中村改造專項借款。除了政策性銀行的城中村改造借款外,政策還鼓勵銀行業金融機構按照市場化、法治化原則提供城中村改造貸款,專款專用、封閉管理。

國家開發銀行黨委書記、董事長趙歡此前表示:開發銀行將精準支持保障性住房建設、「平急兩用」公共基礎設施建設、城中村改造等三大工程,盡早推動一批計畫落地實施,形成實物工作量,服務構建房地產發展新模式。

此外,城中村改造可以獲得的資金來源,除了專項債、專項借款外,還有PSL(抵押補充貸款)。央行於2024年1月2日釋出公告顯示,截至2023年12月,國家開發銀行、中國進出口銀行、中國農業發展銀行凈新增PSL3500億元,期末PSL余額為32522億元。此次PSL或主要用於保障房建設、城中村改造、「平急兩用」公共基礎設施建設「三大工程」,有助於緩解一季度房地產投資下行態勢,推動基建投資繼續保持較高增長水平。根據過往經驗,PSL後續有望持續投放。另外,PSL資金目前成本較低,且未來有望進一步調降。

商業銀行支持城中村改造貸款探索

商業銀行在城中村改造貸款方面已有探索,不過,多是依據城市更新貸款的政策發放,比如,2023年6月,中交城投上海青浦鳳溪城中村計畫銀團順利簽約,本次銀團由農業銀行 上海市分行作為牽頭行、代理人,總金額達220億元,為計畫開發方中交城市投資控股有限公司提供充足的資金保障。

城市更新屬於國家新型城鎮化戰略的一部份,多家銀行曾設立相關信貸產品,既可以用於二級開發,也可以用於一級開發,核心邏輯是,城市更新計畫可以做到土地一二級開發聯動自平衡,商業銀行貸款以計畫二級開發收入作為還款來源,因此,不形成政府隱性債務。

不過,本輪城中村改造要求堅持「凈地出讓」,如果各方對於「凈地出讓」沒有正確合理的操作方式,而根據金融監管總局等六部門近日釋出的【超大特大城市城中村改造貸款管理辦法】:商業銀行的城中村改造貸款原則上不得用於凈地供應前土地征收、拆遷安置補償等前期環節。這將在一定程度上阻礙銀行對於城中村改造的信貸支持力度。

業內人士指出,可能的解決辦法之一,是與專項債、政策性銀行的城中村改造專項借款組合提供支持。由專項債、專項借款解決征收補償階段的資金需求,由商業銀行的城中村改造貸款解決形成凈地以後的建設資金需求。

城中村改造惠及民生,對提高資源效率和城市空間品質,提升城市治理水平起到關鍵作用。但城中村改造計畫具有周期長、資金需求大等特點,如何解決城中村改造資金來源成為計畫順利實施的關鍵。(本文先發於鈦媒體APP,作者|王健,編輯|劉洋雪)

更多宏觀研究幹貨,請關註鈦媒體國際智庫公眾號: