來源:環球市場播報

13萬億美元高等級公司債市場的投資者正在將目光聚焦在美國和歐洲貨幣政策路徑史無前例的分化之上。

一些基金經理表示,由於預計歐洲央行今年仍將進行幾次降息,而美聯準料將在更長時間內維持較高利率,歐洲公司債券的報酬率可能會跑贏美國同行。

「如果目前的預期利率路徑保持不變,那麽歐元信用產品的總報酬率會更高,」 Legal & General Investment Management的高級投資組合經理Mark Benstead說。而且由於歐元市場的利差不像美元或英鎊信用市場那樣接近歷史最窄水平,「可以說歐元信用市場受到了更多保護。」

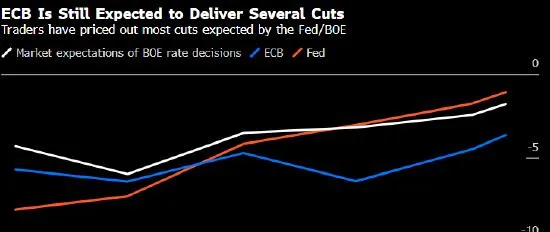

在彭博追蹤美聯準、歐洲央行以及英國央行利率預期的歷史上,年初就出現這種脫節的情況尚屬首次。唯一一次明顯的年初預期分化發生在2023年,當時交易員預期是加息而非降息,而加息通常伴隨著債券價格下跌。

利率預期分化還發生在投資者幾乎沒有提高報酬的選項之際。公司債券透過票息收入和價格上漲使持有人獲利,當利差收窄或可比的政府債券收益率下降時,整體的公司債收益率也會走低,從而給持有人帶來價格上漲收益。

但在經歷了一段時間的大量資金流入之後,該資產類別的利差已經超緊,減少了透過押註風險溢價變得更窄來賺錢的機會。

借款人以前所未有的速度湧入全球債券市場,瞄準了自去年夏天以來因為資金源源不斷地流入而財力雄厚的投資組合經理。歐盟周二發行兩批債券獲得超過1700億歐元(1740億美元)認購,希臘發債獲得超過310億歐元認購,都凸顯出投資者對新債的旺盛需求。

盡管最近幾天降息預測已經有所走弱,但利率交易員仍然預計歐洲央行到2025年底前會以每次25個基點的振幅降息超過三次。相比之下,上周五的就業數據顯示美國勞動力市場火熱之後,交易員幾乎不再預測美聯準今年會降息。

歐洲決策者願意走適合自己的政策路徑。歐洲央行管理委員會成員Olli Rehn周一對彭博電視表示, 無論美聯準做什麽,歐洲央行都應該繼續降息。他打趣說,歐洲央行「不是美聯準系統中的第13個轄區。」

的確,隨著新的經濟數據釋出,市場對央行降息的預期可能會迅速改變。去年12月初的時候,交易員的預期是美聯準2025年降息次數將超過三次。

此後,美聯準主席傑洛姆·鮑威爾在2024年美聯準最後一次利率決策會議之後表現出謹慎態度。上周強於預期的數據也表明美聯準沒有理由繼續降息。

相比之下,歐元區經濟陷入困境,通脹料將在2025年回落至2%的目標水平,這意味著物價上漲不是歐洲央行決策者的首要關註問題。

隨著利差——尤其是在美國——逼近歷史最窄水平,公司債透過這種途徑給投資者帶來報酬的空間很小。這使得相關國債的走勢成為衡量這類資產今年表現的最主要因素。

「信貸利差部份無關緊要,一切都與利率有關,」 Redhedge Asset Management執行長Andrea Seminara說。「如果央行降息方面有任何意外,都將影響歐洲信用產品的利率部份。」

「一切都將由利率驅動,」 他說。