是不是真跌出世界第三倒是不確定,但是日本的長期衰落恐怕沒人不同意。核心原因應該還是人口等基礎原因導致的長期增長潛力越來越差,疫情後日本沒有跟隨美國加息、匯率大幅貶值,也是為了追求通脹——扭轉人口因素導致的長期通縮,當然這也和疫情後的產業趨勢大幅變化有所相關。

如果單單看疫情後的產業變化的話,其實出現了四個明顯的趨勢,而且日本哪一條都不占優勢:

從產業來看的話,日本在疫情後的競爭力是大振幅削弱的,所以進一步衰落是理所當然的。同樣可以看出來美國也是四個方向多少都占優,所以也可以拿來解釋匯率的增長。但是如果看「超過日本」的德國,那德國或者歐洲情況還是很接近日本,同樣是啥也不行啊。

至少在歐洲和日本之間,問題不是產業因素,而是貨幣政策因素。歐洲不缺通脹,選擇加息並不意外;而日本央行則是以「扭轉通縮」為己任,如果這也拉不起來「內生性通脹」,那就是拉不起來了。

而日本通縮可以說是日經問題,既有泡沫危機後的企業營運「負債最小化」,也有長期的少子化、老齡化問題導致的長期增長潛力減弱。

和人口問題相近的德國和義大利比,日本更糟的困境是移民太少了,只有人口比例的2%,德國則為16%,義大利為11%,如果算上東德的話,德國的勞動力補充還要多。

在低生育陷陷阱之中,還缺乏移民補充,日本的人口問題是不可能解決的,並且還會朝著更糟的方向發展,例如老齡人口比重從30%進一步上升到40%以上,經濟前景還會更差。

日本的低生育陷阱始於70年代,這部份人進入勞動力市場則是90年代後了,到了1995年後日本開始進入了老齡化社會。所以在泡沫危機破滅後,日本的出口和貿易盈余還是大振幅擴張,匯率依舊飆升,直到97年的金融業改革引爆了亞洲金融危機,這時候問題已經不單單是泡沫破裂的債務問題,而是經濟基本面已經出現了變化。

而到了2000年初,小泉改革效果也挺好,清理完了銀行業壞賬,企業也降低了杠桿率,出口在這段時間又翻了一倍,經濟狀況有一定好轉。就算到了這個時候,日本企業競爭力依舊是世界頂級,雖說早就遠不如美國,也趕不上互聯網業的繁榮,但是至少當時和歐洲之類的企業相比並未有明顯的落差,日本產業競爭力明顯不足可能要到2005年或者2010年往後了。

所以說,用產業是很難解釋日本比除去美國的其他已開發國家表現更差的,畢竟日本沒開發出來新興產業,那其他大部份已開發國家也沒有。如果看日本的人口等因素的話,解釋性就強一些,日本企業的競爭力是被人口因素拖累掉隊了。

這樣就出線兩個思路,第一個是辜朝明的資產負債表理論。他認為日本的企業競爭力到他成書的2008年前,依舊是世界頂尖的,問題在於泡沫危機的債務讓企業營運目標改變了,變成了「負債最小化」,不願意投資和創新。

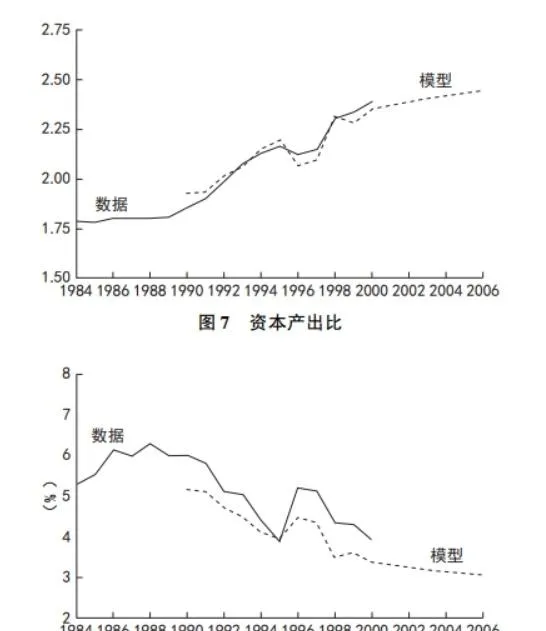

反對者林文夫、Prescott則認為,日本的問題在於本國的技術創新放緩,也就是全要素生產率TFP增速太低。同時出現的現象是的資本投入無法帶來產出,資本產出比(每投入1額外GDP的額外產出)上升,資本報酬率在下降。(當然全要素生產率低和投資效率誰是因誰是果就很難說了)

在資本報酬率非常低的情況下,日本企業的資本存量應該是接近一個穩定值,再增加資本存量也沒什麽產出了。那麽辜朝明的資產負債表解釋力就有限了,因為沒有報酬的話,企業自然就會選擇信貸緊縮、償還債務。

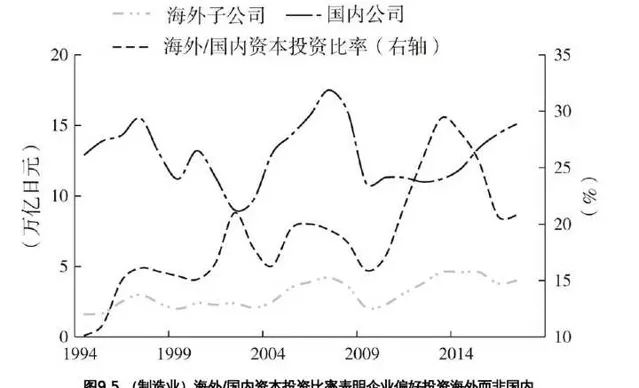

進一步來說,在國內投資沒有報酬,企業就會選擇建立海外子公司。日本的海外和國內的投資比率從90年代的0增加到超過20%,在海外「再造一個日本」其實是本國投資效率過低、企業去海外尋求較高報酬率的結果。

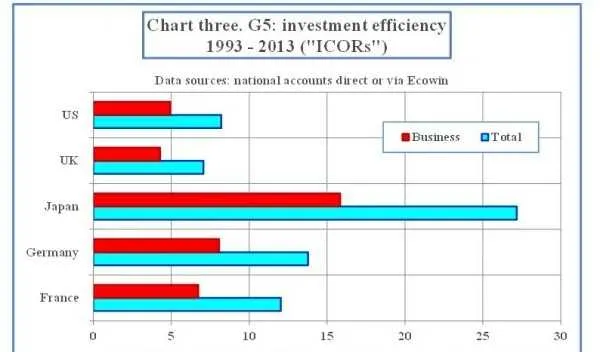

如果跨國看資本產出效率的話,那麽就發現日本和歐洲的差距了。日本是以無效的政府投資為主,這部份的資本產出率都超過30了,也就是投入30元才能刺激1元的產出,基本上是打水漂了。日本的商業投資不僅少,投資效率要比美國低3倍,比德國法國也要低一倍。

因此,日本的投資是以低效的政府投資為主,較少部份的商業投資效率還比其他已開發國家低兩三倍。總體來看,日本整個經濟體投資產出只有德國法國的1/2、美國的1/4。

這種情況下,日本趕不上互聯網革命或新興產業也不奇怪。因為日本面臨的情況是投資並不能帶動產出,並且技術進步非常緩慢,因此企業的競爭力提升很慢,相比之下,自然跟不上其他國家的競爭對手了。

在這種情況下,即使歐洲和日本都沒有趕上互聯網技術革命,歐洲還是表現更好一點,因為歐洲接受技術擴散和套用的速度更快(更高的全要素生產率增速),並且數位投資的效率和溢位效應都更高更快(投資效率產出都更高)。

舉個例子,日本在90年代前就是遊戲業的主要玩家,但是隨著遊戲技術進步,日本遊戲業的制作技術越來越落後了。盡管美國可以歸功於特效產業更加強勢,但是對於歐洲大陸的遊戲公司就不然了,日本比歐洲有更多的市場份額和先發優勢,並且日本歐洲都是接收技術擴散的國家,理應日本一直保持對歐洲的技術領先,結果日本遊戲公司整體技術改進要比歐洲差不少。

歸根結底,日本的情況是很難透過扶持產業、擴大企業市場這些表面因素改變的,深層次的原因不僅僅是某個產業競爭力差了,而是日本處於技術改進和資本投入都無效的飽和狀態。這種狀態下技術更為落後的日本停滯了,是無法收縮和領先國家美國的經濟差距,盡管在理論上落後的國家應該有更快一點的增長。

從這種角度來看,我認為日本的人口問題還是被低估了,因為資本投入也好,全要素生產率也好,終究是透過人來實作的。

每個人能使用的資本投入總是有限的,人口減少了,資本投入不僅很難增長,反而會面臨收縮的風險,所以日本企業就去海外投資了。

而對於企業來說,想要提升全要素生產率,總是需要破壞性的創新,這些事情總是要讓年輕人來做。哪怕是建立幾十年的企業,任天堂的突破還是來源於曾經身為年輕人的山內博、宮本茂。

所以說企業高層老齡化、投資天使人制度欠缺、創業不足等等,都是代際問題的顯現,企業制度歸根結底是有利於老年人的,權力更大、財富更多的老人越來越多,銳意進取的年輕人越來越少,社會自然傾向於適應中老年人的需求,想做出改進就更難了。

這裏就要說一下日本獨特的企業制度了,日本崛起時的三神器終身僱用制、年功序列制和企業內工會,在人口日益萎縮的當下產生了更長遠的負面影響。

在戰後時期,終身僱用制和企業內工會都能讓年輕人努力幹活,年功序列制給年輕人開較低的薪資。在年輕人更多的時候,就可以用更低的成本讓年輕人幹更多的活。即使終身僱用制、年功序列制確實保護工作效率低的老人,開了更高的薪資,但是這些人少啊。

到了90年代之後,趨勢反轉了,當初被畫大餅的年輕人老了,真要吃大餅了。而這時候年輕人恰好又少了,那麽企業營運狀況自然就江河日下、無力創新了。

而日本企業對此也是心知肚明,小松機械、日本航空都是最後還是得大批裁員,只不過社會制度就決定了裁員是極其困難的事情。2000年前後曾經對日本的終身僱用制度做出改革,建立起來了僱用派遣制度,加上小泉的改革,讓2000年後的日本有一定的潛在產出漲幅。只不過對於正規就業和非正規就業的二元市場一直沒改革成功,也沒能建立起來創新性的基金,那麽是很難讓老齡化、少子化的日本產生市場自發的創新的,這個情況下未來的潛在增長率更低也不為過。

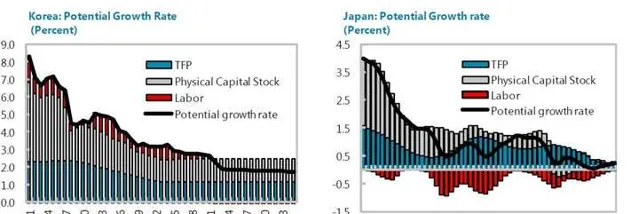

按照同樣的道理,2019年後我就感覺南韓經濟也出現了和日本相似的問題,可能也出現了過早經濟收斂的現象。

在IMF對南韓的報告也讓認為南韓出現了日本化長期停滯的特征,即全要素生產率增長放緩——和日本一樣表現為服務業發展滯後,並且資本投入的產出越來越差,少子化老齡化也越來越嚴重,所以IMF認為南韓也會在2020年後潛在增長率放緩到2%以內。

但是實際情況是南韓這幾個方面的表現,或多或少更差點,所以潛在增長率肯定會比預期更差點。

從這種意義上來說日本在80年代末那波大發展,實際經濟水平一度接近領先的美國70%,大概就是這種所謂的「東亞模式」頂點了。無論是日韓,都不能在曾經創造輝煌的東亞模式上更進一步,大幅改革以適應時代變化:不再依賴於越發低效的資本投資,而是創造更有效、永續的資本投入模式,並且讓技術創新主導增長,創造人口長期穩定發展的環境。最終也只能走上長期停滯的道路,可以說是「君以此興 必以此亡」了。