第一部份 國內經濟解讀

國內方面,周內數據顯示,7月CPI小幅上升,PPI明顯回落。豬肉價格、鮮菜價格是拉動CPI的主要因素,蓋過能源價格、服務價格下跌的影響。PPI則受到大宗商品價格下跌的影響,同比回落振幅加大。預計未來CPI上行、PPI下降的趨勢不變。其他方面暫無太大變動,國內經濟繼續呈現上行但是邊際增速放緩的情況。

央行本周公開市場凈投放資金量為0,國庫現金定存回籠400億元,短端資金利率維持平穩。央行季度貨幣政策報告態度稍有變動,在關註全球增長放緩、通脹位於高位、地緣政治等外部風險,以及居民收入不振、資產負債表受損、消費受限等問題。尤其對結構性因素導致的國內通脹擡升風險關註提高。並繼續強調穩健的貨幣政策。市場預期下周一的MLF續作可能縮量,同時繼續關註7月重要經濟數據。

風險事件方面,東南沿海地區軍事演習結束,中國釋出關於台海的白皮書檔,地緣政治風險暫時下降,但後期仍需要持續關註。此外,近期國內疫情加速上升跡象明顯,多地強化防疫措施,對經濟或有局部影響。尤其是從區域上看,旅遊業或受到較明顯沖擊。

第二部份海外經濟解讀

一、英國二季度GDP環比回落

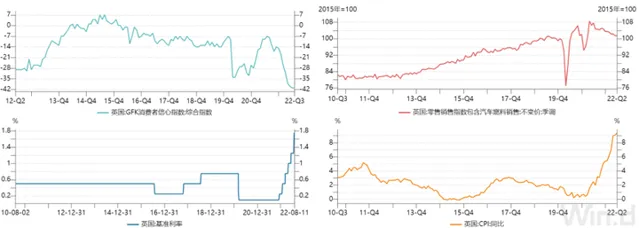

剔除價格因素,今年二季度英國季調GDP錄得5687.19億英鎊,同比增長2.9%,為近五個季度最低增速;環比增速-0.1%,打破了連續四個季度環比正增長的趨勢。具體到分項來看,居民和政府最終消費支出下降是導致GDP環比回落的主要原因。「居民最終消費支出」和「政府最終消費支出」兩大分項在今年二季度分別創造了3451.63和1122.61億英鎊,分別占英國GDP總額的60.7%和19.7%,合計比重超過八成。今年二季度該兩大分項分別環比下降0.2%和2.9%,對GDP的季度環比貢獻率分別為-0.12%和-0.57%。

自俄烏沖突爆發之後,英國緊跟美國步伐,加大了對於俄羅斯的制裁力度,其中就包括能源領域。雖然英國前首相強森此前不斷呼籲歐洲必須結束對俄羅斯能源的「過度依賴」,但是短期內英國根本無力擺脫能源短缺的窘境,導致物價持續高企。今年6月英國CPI同比增速錄得9.4%,創該指數1989年1月釋出以來新高,其中電力、天然氣等能源板塊CPI同比增速更是達到70.2%。通脹高企導致居民的實際消費能力和消費意願不斷下降。

6月英國季調零售消費不變價指數錄得101.4,創近14個月新低;7月英國GFK消費者信心綜合指數錄得-41,續創歷史新低。此外,通脹持續攀升加快了英國央行收緊貨幣的步伐,8月4日英國央行再度加息50BP,在最近四次議息會議中連續加息150BP,政府開支也出現收緊。由此可以看出,能源制裁、通脹高企、貨幣政策收緊等因素促使英國居民和政府消費支出縮減,從而導致二季度GDP環比負增長。

下半年英國經濟發展形勢同樣不容樂觀。

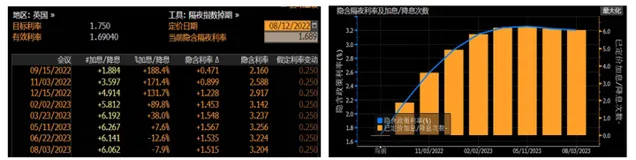

從 貨幣政策角度 來看,英國在今年剩下的三次議息會議中可能各加息一次,明年5月加息至3.25%,直至明年年中才有可能實作貨幣政策的轉向。英國經濟在未來9-10個月依然需要經歷加息帶來的沖擊;

從 產業發展情況 來看,英國7月制造業和服務業PMI分別錄得52.1和52.6,分創近25個月和15個月新低,6月英國季調工業指數錄得98,低於前值,可以看出英國的產業發展邊際增速不斷放緩;

從 通脹和消費角度 來看,由於天然氣短缺,今年冬天英國的能源價格可能飆升至年初時的三倍,屆時英國家庭的能源支出將多達3850英鎊,這一情況可能持續至2024年,大幅消耗英國居民的消費潛力和信心。

從 供應鏈方面 來看,英國最大的港口弗利克斯托港的2000多名工人極有可能在8月21日至29日舉行罷工,屆時會加劇英國港口的擁堵問題,影響大量貨物的集疏運。

IMF在7月最新一期的【世界經濟展望】報告中第三次下調了英國2022-2023年的經濟增速,分別降至3.2%和0.5%,尤其明年的經濟增速是G7國家中最低的。

二、美國國會透過「2022年降低通脹法案」

美東時間8月5日和8月12日美國參議院和眾議院先後透過了「2022年降低通脹法案」,只待美國總統拜登最終簽字,該法案就能正式生效。「降低通脹法案」長達755頁,內容涵蓋能源氣候、醫療保健、稅制改革等多個領域的一系列措施,主要是為能源、氣候變遷及醫療投入補貼,其中最重要的板塊是環保領域,因此也被稱為史上最大規模的氣候變遷法案。

該法案預計投資和補貼規模為4300億美元,其中3700億美元用於氣候變遷和新能源,600億美元將被用於醫療保健領域。核心計畫涉及加速制造太陽能電池板、風力渦輪機、電池和關鍵礦物的稅收抵免計畫;建設清潔技術制造設施的稅收減免計畫;改造現有汽車制造設施的補助計畫、生產制造清潔汽車等。這筆財政支出的主要透過向收入超10億美元的美國企業征收15%的最低稅率等方式來籌集資金。

該法案聲稱可以在未來10年創造7400億美元的財政收入,並削減3000億美元的聯邦財政赤字。雖然美國7月季調CPI同比增速從前值9%觸頂回落,但是8.5%的通脹率依然處於歷史較高水平,尤其能源的CPI同比增速依然錄得32.9%,因此美聯準兩位官員凱許卡利和伊凡斯均表態不會動搖美聯準今明兩年利率上行的決心。

可以看出,美國高層依然將抗通脹放在工作的首要任務,因此美國參眾兩院順勢透過針對能源的「降低通脹法案」本無可厚非。不過,該法案是否真能「案如其名」,實作降低通脹的目標,則存在巨大疑問。

首先,該法案的起效非常之長,根本無法在短期對通脹起到效果。新能源的研發需要較長的周期,技術與生產的轉化也需要較長時間,無法一撮而就。美國國會預算辦公室直接表示該法案對2022-2023年的通脹問題起到的作用可能「微不足道」。

其次,此次補貼源於向大型企業加征稅收,這將加重企業的營運負擔,部份企業有可能被迫透過提升商品價格的方式維持企業利潤率,反而會加劇通脹現狀。

第三,600億美元的醫療保健補貼對於抗通脹更是沒有直接的作用,卻占據整個方案補貼規模的12.8%。因此,該方案的政治意義遠大於實際意義,真實目的更有可能是民主黨為了確保贏得中期選舉而加快推進一系列社會和環境開支計劃,從而鞏固基本盤選民的支持。由於抗通脹是當前美國社會達成的共識,冠以「降低通脹」的名稱更能獲得社會輿論以及參眾兩院的支持。

鑒於此,共和黨普遍對該方案持抵觸態度,美國參議院的支持和反對票均為50票,全憑副總統哈裏斯的關鍵一票才讓法案勉強涉險過關。當前美國通脹已現拐點,但依然處於較高位置,並且一旦地緣局勢再度緊張極有可能再度推升全球能源、糧食和運輸價格。美國想在未來1-2年內將核心通脹率降至2%的長期目標,需要在貨幣政策收緊、穩定供應鏈、控制財政支出、降溫地緣矛盾、提升生產力等方面入手。不斷地加稅只會加重企業負擔,降低投資意願,削減用人成本,加劇經濟衰退的風險。

三、阿根廷惡性通脹愈演愈烈

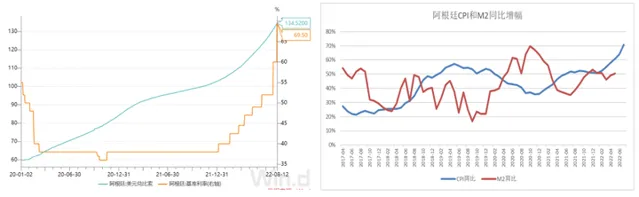

通貨膨脹一直是阿根廷經濟面臨的一大難題,自從2002年3月以來阿根廷通脹率已經出現連續11年兩位數增長,尤其在疫情爆發之後,阿根廷為了刺激經濟增長,更是采用了超寬松的貨幣政策,阿根廷月度M2同比增速一度超過60%。今年7月阿根廷CPI同比增速錄得71%,連續6個月上升,創1992年2月以來新高。為了遏制惡性通脹,阿根廷央行從2020年11月開啟加息,21個月內基準利率從36%持續上升至69.5%,最近一次加息發生在8月11日,加息振幅達到950BP,不過效果欠佳,阿根廷通脹率不降反增。

另外,雖然阿根廷央行持續加息,並且加息振幅遠大於美聯準,但是由於通脹嚴重,阿根廷比索的實際購買力不斷縮水,導致阿根廷比索兌美元始終處於貶值通道。8月12日美元兌阿根廷比索匯率報收於134.52,周環比升值1.2%,年同比升值38.6%。

更多期貨資訊,歡迎關註小期。