邀請很多,嘗試寫點,中國很早就在計劃去杠桿了,其實官方在17/18年就看到了風險,讀者回顧下新聞,其實不難找到當時去杠桿的新聞描述,你隨便加一個關鍵詞:2018+去杠桿,都能看到一堆官方的去杠桿政策。但奈何並沒有延續太久,兩個主要的因素:

1)被動不確定因素的幹擾,比如2019年末的疫情沖擊,政府開支擴大,市場沖擊顯著,從去杠桿周期瞬間轉化為寬松貨幣政策刺激市場的周期。我們先看總體的杠桿率走勢:

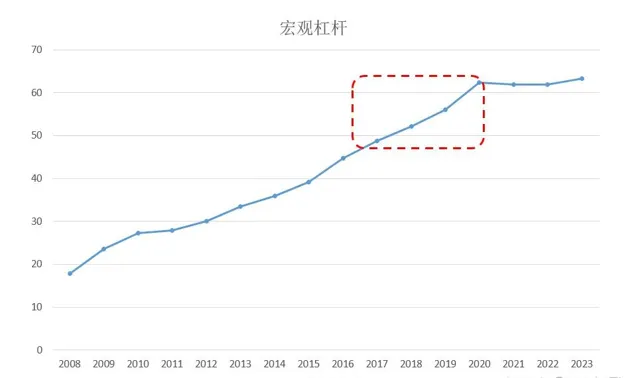

2008年是中國信貸擴張周期刺激經濟增長的開始,也就是經濟增長非常 依賴信貸支撐,表現為實體部門的負債占GDP的比重迅速走高 ,2008年12月,實體部門的負債占GDP的比重為141.2%,最新的數據為281.2%,杠桿率剛好翻了一倍多,GDP增速快,而債務積累速度更快。

但是我們單獨把宏觀杠桿率拿出來看看,會發現一個現象,17年~19年的宏觀杠桿有個短期的穩定,但到19年末又開始擡頭,快速增長,在此期間其實就對應的是政府部門主動去杠桿的周期,在幾年內的杠桿率略微升高, 16年末實體部門杠桿率為238.6%,而18年末的實體杠桿率為238.9% ,兩年內基本算是穩定住了杠桿,且當時的把貨幣供應量一度跌到8%,要知道17~18年還有高於6%的GDP增速,18年GDP增速6.6%,M2增速8.1%,可謂是收窄的非常顯著。

然而黑天鵝是誰都沒有料到的,在2019年末繼續開啟寬松貨幣政策周期,帶動的宏觀杠桿率激增,2021年的略微下降是因為GDP增速同比較高,消化了一部份過剩的信貸,作為基數計算宏觀杠桿率略有下降,但2022年和2023年就沒有那麽樂觀了,宏觀杠桿繼續飆升。

2)主觀上的去杠桿設計問題,所謂的去杠桿不是真正的去杠桿,而是居民承接其他部門的杠桿。

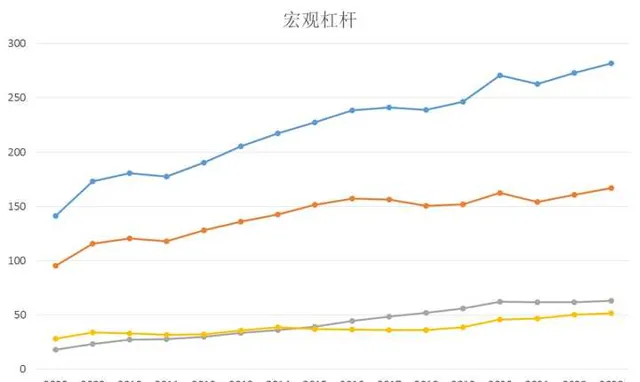

上面是實體經濟部門的杠桿變化,下面我們看去杠桿周期內各個部門之間的變化,雖然宏觀杠桿率在去杠桿周期內相對穩定,但並非結構也是如此,2016年末,非金融企業部門、政府部門以及居民部門的杠桿率分別是:157.3%、36.6%以及44.7%。到了2018年末,這三個數據分別是:150.5%、36.3%以及52.1%。也就是說, 所謂的去杠桿周期,其實是居民部門加杠桿,其他部門降杠桿的過程 。即便把去杠桿周期拉長到19年末,也大致的符合,三個部門的杠桿分別是151.9%、38.6%以及居民部門的56.1%,還是居民部門杠桿加的最多。

所以中國上次的去杠桿周期大方向是沒錯的,但執行起來卻並非是真正的去杠桿,而是向居民部門轉移杠桿的過程。這也就導致了今天的諸多問題,居民部門沒有能力再參與投資和消費,房地產泡沫也就必然要面臨出清,且消費不足帶動的是失業壓力增加,投資、消費、出口,其中兩架馬車都與居民的負債壓力過高有關。也能理解這幾年各種刺激政策失效的原因,一味的鼓勵居民加杠桿,又不給杠桿兜底,降息下居民不僅不借錢,反而還會想辦法自己給自己去杠桿。

信貸擴張其實就是借未來的錢來刺激短期的經濟,準確來說,中國早在15年就不應該再用長期的債務透支來換短期的經濟繁榮,更準確來說就是不應該搞房地產泡沫經濟,那麽居民杠桿也不會像現在這麽高,每次都試探居民的韌性極限,很難說不失手一次,現在居民只是不合作,還沒有被迫出現大規模的信貸違約,如果繼續期待給居民加杠桿來刺激短期經濟,無疑是風險最大的做法。

去杠桿是長期且痛苦的,不可能沒有陣痛,信貸擴張揮霍十幾年了,怎麽可能想不付出代價就解決問題的,關鍵是誰是代價。能制定出上次的去杠桿周期,不能說上面沒有能人,只是既得利益者的阻力太大,刀總是砍向最容易的方向,一步步拖過最佳處理杠桿的時期,要是居民杠桿現在只有40~50%,刺激政策也不至於如此的市場反應。所以說,靠著政策主動去杠桿(比如加息),幾乎不可能,接下來還得看無形的手發揮作用,什麽時候有形的手發現徹底拗不過,還是會允許市場自發出清杠桿的。

08年世界金融危機本身就是一次去杠桿周期,準確來說是一場杠桿轉移周期,與中國的去杠桿不同,是居民降杠桿,而政府部門加杠桿的過程,這也再次驗證了,如果非要加杠桿,加到居民頭上是代價和風險最大的做法,去杠桿如果沒有魄力,至少不能再把風險往居民身上轉移。