來源:證券時報網

A股市場在9月18日以來反彈強勁,投資者心態呈現復雜局面,既有對繼續追漲的擔憂,亦不乏對潛在機遇的期待。 證券 時報·數據寶梳理發現,低估值個股在長周期內展現出穩健的投資價值,被長期套牢的風險相對較低。

估值因子非常有效

回顧A股近十余年的歷程,「高低切換」的市場規律非常顯著。2009年的高點,周期股的估值遠高於消費股和成長股,後續成長股取代了周期股;2016年初,盡管市場經歷多次大幅調整,創業板及互聯網股仍維持高估值,後續資金流向更具價效比的核心資產;2021年初, 茅指數 和寧指數估值達到高點,後續低估值指數持續跑贏高估值指數。

這一系列市場演變揭示了A股內在的估值修復機制,即在不同階段,資金會從高估領域流向低估領域,實作市場價值的再平衡。對於存在「追漲之憂」的投資者而言,理解這一規律,關註那些估值仍處於低位行業和潛力股,不失為一條明智的投資策略。

14個行業估值處於歷史低位

在申萬二級行業指數中,數據寶按照最新市凈率低於1.5倍且處於近十年歷史分位數的10%以下水平,年內上漲振幅低於10%為條件進行篩選,14個行業浮出水面,多個行業獲機構看 好未來 投資機會。

比如, 風電裝置 行業指數最新市凈率為1.34倍,處於近十年歷史分位數的8.7%水平,機構一致預測該行業指數成份公司今年凈利潤增速達65.59%。

長城證券 認為, 風電裝置 行業上半年盈利已降至底部區間,投標市場低價競爭趨緩,盈利有望回暖。

水泥行業指數最新市凈率為0.75倍,處於近十年歷史分位數的6.62%水平,機構一致預測該行業細分領域水泥制品業指數成份公司今年凈利潤增速為56.55%。

東吳證券 分析,雙碳及環保政策促進水泥行業供給側長期最佳化,產能調控與節能降碳結合,增強龍頭企業競爭力,估值有望迎來修復。

物流行業 指數最新市凈率為1.31倍,處於近十年歷史分位數的9.46%水平,機構一致預測該行業細分領域快遞業指數成份公司今年凈利潤增速為22.97%。

國海證券 指出,快遞行業景氣度仍在高位,頭部電商快遞公司盈利能力穩定,且盈利性遠超可比同行,但當前估值水平尚未拉開差距,存在估值修復空間。

特鋼行業指數最新市凈率1.46倍,處於近十年歷史分位數的8.82%水平,機構一致預測該行業指數成份公司今年凈利潤增速為21.8%。

信達證券 認為,未來 鋼鐵行業 產業格局有望穩中趨好,擁有較高毛利率水平的優特鋼企業未來存在估值修復的機會。

醫藥商業 行業指數最新市凈率1.44倍,處於近十年歷史百分位的5.84%水平,機構一致預測該行業指數成份公司今年凈利潤增速為17.88%。

浙商證券 表示,線上比價提升 醫藥商業 行業透明度,驅動藥店最佳化供應鏈與服務。龍頭藥店憑供應鏈優勢,盈利能力穩健,吸納更多客戶,助推行業集中度上升。

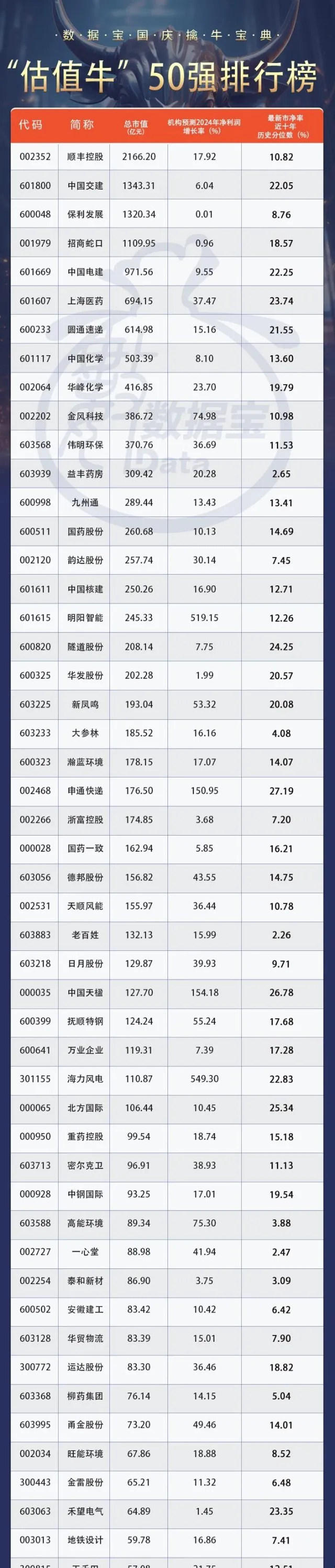

「估值牛50強」出爐

數據寶在所處上述14個行業的A股公司中,按照最新市凈率處於近十年歷史分位數的30%以下水平,機構評級數量超5家且一致預測2024年營收和凈利潤均實作增長,在此基礎上剔除總市值排名靠後的個股,最終保留50只質地優良的潛力股(簡稱「估值牛50強」)。

從市值來看, 順豐控股 、 中國交建 、 保利發展 等行業龍頭市值超千億元。其中, 順豐控股 總市值超2000億元,居首,15家機構一致預測其2024年營收和凈利潤分別增長10.33%和17.92%。

國海證券 認為, 順豐控股 收入體量大增長穩健,多網融通及營運模式變革降本增效持續兌現,利潤率修復有望帶來較大業績彈性。

從機構關註度來看, 益豐藥房 獲30家券商研報覆蓋,居首,一致預測其2024年營收和凈利潤分別增長16.78%、20.28%。

浙商證券 表示,盡管上半年行業多數上市企業利潤增速下滑,但 益豐藥房 透過優秀的精細化管理,實作了利潤正增長。隨著管理深化和規模效應顯現,公司今年凈利率仍有望維持行業較高水平。

從增長潛力來看,機構一致預測 海力風電 、 明陽智慧 、 中國天楹 、 申通快遞 、 高能環境 、 金風科技 6股今年凈利潤增長均超70%。

其中, 明陽智慧 、 高能環境 目前處於破凈狀態。 明陽智慧 獲10家機構一致預測今年凈利潤增速達519.15%。平安 證券 認為, 明陽智慧 海上風機有利競爭突出,氫氨醇、漂浮式、國際化等業務布局領先,未來成長空間廣闊。

從資金面來看,9月18日至9月30日期間,順豐控股、 保利發展 、 老百姓 、 九州通 4股獲機構重金買入,凈買入金額均超億元。

其中, 保利發展 獲28家機構評級,關註度最高。開源 證券 表示,保利發展銷售行業排名穩居首位,龍頭地位穩固,拿地強度回升,融資渠道暢通,資金成本優勢明顯,有望持續受益於寬松地產政策及行業格局最佳化。