來源:南生_今世說

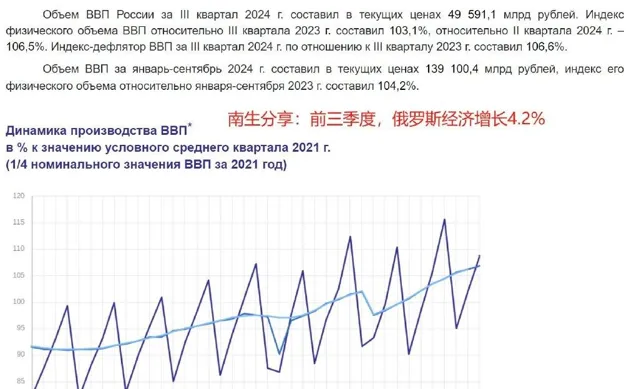

與經濟發展部給出的4%的結果不同,俄羅斯國家統計局公布的最終成績單要更加出色—— 2024年前三季度獲得了4.2%的實質性增長 ,也就是剔除各種商品與服務價格提升後的真實發展水平,大國中排名靠前。

其中,一季度經濟大漲5.4%,二季度放緩至4.1%,第三季度繼續降低至3.1%,下滑勢頭較為明顯。這一方面是上年同期的基數原因——2023年年初的時候,俄羅斯經濟還在衰退,之後逐步上揚。

不同的基數導致今年前面三個季度的經濟同比增長率越來越低,發展壓力變得更大。另一方面則是制造業、建築業、農業等多個部門拖了後腿。其中的「農林牧漁業」在今年第三季度意外下降了5.2%。

包括石油、天然氣在內的采礦業由於「持續配合石油輸出國組織要求的減產策略」,出現了連續兩個季度的縮減——第二和第三季度都是下降1.1%。預計第四季度及明年上半年依然將是如此,繼續減產。

國際社會的能源消費市場增長潛力是有限的,而美國卻在積極擴張頁巖油、頁巖氣的產量,不僅成為石油凈出口國,還成為了全球排名第一的液化天然氣出口國。 美國的能源輸出擴張,逼著歐佩克減產。

包括俄羅斯、沙烏地、伊拉克在內的OPEC+組織目標很明確,要確保國際能源市場的價格處在相對偏高,但又不會特別高的位置。供應充足,油價低了,他們這些產油國賺的錢就會少,於是要減產。

若油價過高,能源消費大國就會增加新能源的投入,不利於化石能源的長久發展,市場就會被搶占。他們需要處理好傳統能源與清潔能源之間的平衡關系,現在的情況是: 美國人來了,他們使勁在擴張產能。

俄羅斯、沙烏地等國被迫減產,而且是已減產數個季度了。公開的訊息還顯示:今年第三季度,俄羅斯制造業增速放緩至5.9%,而第一季度是大漲9%,第二季度增長了8.1%。

建築業的增幅下滑趨勢也較為明顯,第一季度增長4.8%,第二季度增長5.6%,而第三季度僅小幅提升0.3%。這既有連續數個季度的高增長帶來的發展潛能暫時性消失,又有戰爭經濟持續較久的影響。

在之前的文章中,南生曾提到:經濟發展由投資、消費與凈出口組成。俄羅斯當前幾個季度的經濟發展主要是由政府擴大投資帶來的——核心是國防與制造、建築業帶動的,與上世紀30年代美國羅斯福新政很相像。

只不過那時的羅斯福是在大力建設公共工程,也就是教科書上提到的「以工代賑」,政府發債,擴大公共投資,企業獲得大量訂單,不用因為之前的經濟危機而要倒閉了。老百姓因為大量公共工程的建設,獲得了就業。

有就業,居民也就有了收入,消費跟著來了。消費擴大了,企業訂單隨之而來,私人投資復蘇,形成了短期內的良性迴圈,這些都是由政府的「以工代賑」引發的。最近幾個季度的俄羅斯也是如此,戰爭帶來的大量的鋼鐵、機械、電子。

服裝、資訊等各個部門的發展。經貿向東看策略強化了遠東地區的基礎設施建設,美歐企業結束留下的市場,雖然較大部份給了中國企業,但俄羅斯自己的企業也拿走了一部份,這些都是發展機遇。

戰爭經濟與羅斯福時期的「以工代賑」相同點是短期內的政府財政及延伸的私人投資與消費能帶來經濟的快速復蘇,但不同的是: 公共工程建設完成後,會成為拉動經濟發展的新增長點 。

而在俄烏戰場上的巨大投入,猶如將資本投入了大海,雖掀起了驚濤駭浪,但卻沒有引發新的增長點——永續性不足,這就是戰爭經濟的弊端。短期內的提振效果很高,但不能持久,除非獲得大勝。

由戰敗國賠款,抵消之前的巨額投入。但從目前的情況來看,俄烏戰場可能還將會持續較長時間,俄羅斯的經濟增長率放緩勢頭必然會延續至明年——俄羅斯外貿銀行執行長安德烈·科斯汀預計增速會放緩至1.9%。

前三季度,俄羅斯GDP位居全球第11名

公開的報告還顯示,今年前三季度,俄羅斯全社會完成的名義GDP規模為1391004億盧布,與上年同期相比,剔除通脹因素,實際增長4.2%。若不剔除通脹,名義增長率將高達14.6%。

4.2%的實際增長率與14.6%的名義增幅之間的差額,就是通貨膨脹帶來的影響。但盧布匯率不給力,換算成美元後的提升力度降低至6%,約為15432億美元,排在巴西之後,全球第11名。本文由南生撰寫,歡迎轉發、評論、留言、分享和打賞!