編者按:9月28日,2024清華五道口首席經濟學家論壇在北京開幕。本屆論壇以「全球產業結構變革與經濟展望」為主題。本文為中銀國際證券全球首席經濟學家管濤在論壇上的演講,觀察者網受權整理釋出,未經作者稽核。

【演講/管濤,整理/觀察者網】

最近人民幣匯率比較熱,我想就美聯準降息與人民幣匯率談三點意見。

第一,這一波人民幣匯率反彈是市場驅動的。

很多人講,中國經濟這樣一個狀態,為什麽人民幣還在升值?有關方面為什麽不采取一些措施阻止人民幣升值?另外,中國這樣一個狀態,為什麽人民幣能夠升值?特別在9月24日一攬子金融支持政策出來之前。

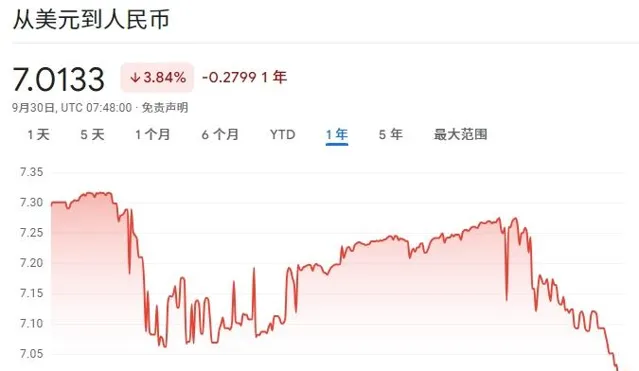

人民幣這一波反彈,並不是有關方面故意引導的。從7月25日開始,人民幣匯率振蕩走高,到現在為止,不論是中間價,還是境內外的人民幣交易匯率都收回了年內的所有跌幅,而且都上升到了7.0附近。到9月25日,境外的人民幣匯率已經正式突破7,境內的人民幣匯率還在7.01附近。

美元/人民幣匯率谷歌財經

為什麽說人民幣升值是市場驅動的?

1.市場上都把人民幣中間價視作央行匯率政策的一個重要觀察視窗。透過人民幣中間價,我們可以看到,在7月25日人民幣升值之後,有比較長的一段時間,人民幣的中間價還是在低位盤整。到8月13日的時候,人民幣中間價創了年內的新低,而且人民幣匯率指數在這波反彈過程中,相對於前期也是貶值的。也就是說,本輪非美貨幣對美元普遍升值,但是人民幣對美元的升值振幅總體上落後於其他非美貨幣對美元的升值振幅。所以,這波升值是市場在推動。

2.還有一個很有意思的情況,在9月24日一攬子政策出來之前,大家對中國經濟有很多討論,有很多看法。但是,這一波人民幣匯率反彈實際上從9月24日之前就開始了,人民幣境內的交易價在9月13日開始就持續地破了七塊一,並不是9月24日以後大家看到宏觀調控加碼了,大家預期改善了。實際上這個事情就意味著現在人民幣的升值對於中國在9月24日之前那個經濟預期已經充分定價了。這是第一點。

第二,我們不要妄言新周期,要適應新常態。

現在又有一些人開始心思活泛了:人民幣是不是又進入了升值新周期?這就像2020年人民幣升值之後,很多人談論新周期一樣。

為什麽不要妄論新周期呢?這波人民幣升值的原因實際上是兩方面:外圍因素的回暖,因為美聯準的寬松預期,加上美元走弱、日元的大幅反彈,帶動了人民幣的升值。一些人民幣的利差交易開始反向平倉。人民幣會不會繼續升值?要看外圍環境的變化。

第二方面,9月22日以後,中國出台了新一輪的金融支持計劃,9月26日中央政治局會議又宣示要加大財政貨幣政策的支持力度。所以,大家對增量的財政政策也有很多憧憬。

那麽,這些預期在外匯市場上得到了反映。當然,我們外匯市場跟股票市場的反應比還是小巫見大巫,致辭的時候田院長講到股市都宕機了。在過去一個星期裏,上證指數漲了10%以上。

接下來我們要考察這兩個因素的永續性。

現在我們說反過來講。國內經濟的改善,我認為取決於增量的貨幣政策的落地情況、增量的財政政策跟進的情況,以及這兩個政策能不能形成合力?從目前的情況來看,我們這些政策更多是為了實作年初確定的全年經濟增長5%的目標。但是不是5%左右就能夠讓人民幣單邊升值?

毫無疑問,如果我們能實作5%左右增長,那肯定可以為人民幣提供比前期更強的支撐。但是,能不能讓人民幣單邊升值呢?我們可以看亞洲金融危機的歷史。1998、1999年中國經濟增速沒有實作保8%目標的時候,那個時候是人民幣貶值壓力最大的時候。

2000年以後,我們經濟增速恢復到8%以上,但2000年的時候人民幣匯率還是繼續承壓。一直到2001年美國經濟衰退,美聯準大幅降息,美元趨勢性的走弱,然後我們才重現資本回流,人民幣才面臨升值壓力。

只不過我們那個升值是到2005年「7.21(2005年7月21日)」匯改以後才實作的,當時的升值壓力主要表現為資本回流、外匯儲備加速積累。

所以,匯率問題不但要看中國經濟的表現,還要看美國經濟、美聯準的貨幣政策。盡管今年9月份美聯準啟動了首次降息,第一次降息是50個基點,但是鮑威爾也在告訴大家,大家不要把這50個基點視為新常態,他說未來美聯準降息既可能會加快,也可能放慢。同時,還有可能甚至暫停降息。

當地時間2024年9月18日,美國聯邦準備理事會宣布,將聯邦基金利率目標區間下調50個基點視覺中國

我個人認為,這一輪降息周期啟動以後,美國經濟實際上有三種情形,既可能是軟著陸,也可能是硬著陸,還有可能是不著陸。在軟著陸的情況下,美聯準是漸進的間歇式的降息,小幅地降息。在不著陸的情況下,美聯準有可能暫停降息,甚至有可能像格林斯潘一樣的重新開機加息。在重新開機加息的情況下,美元有可能重新走強,人民幣匯率還會繼續承壓。只有在硬著陸的情況下,美聯準才可能大幅降息,當避險情緒消退以後,美元才可能趨勢性地走弱。

所以從這個意義上講,人民幣匯率內部、外部還有很多不確定性。我個人認為,現在只是匯率波動更多從過去的單邊轉向了雙向波動。

第三,我想談兩個對策建議。

第一點從政府的角度看,美聯準的貨幣政策路徑,還有美國的經濟前景都有很大的不確定性。不論什麽情形,對中國來講都有利有弊。我們過去經常講,當前外部環境復雜性、嚴峻性、不確定性上升,到了7月底的中央政治局會議更是講當前外部環境變化帶來的不利影響增多。

在我看來,應對這種外部環境的變化,我覺得應該是預案比預測更重要。

第一點我們不要去猜美國經濟是否軟著陸?美國怎麽降息?與其去猜這個,還不如準備什麽情況下我們怎麽做,而且提前把政策準備好。什麽叫應對預案?就是我們提前做情景分析,設定不同的情形。由於不同的情形有一些門檻,一旦觸發了特定門檻,我們的政策就能及時地推出,提高我們的政策響應能力,而不是等那個時候事情發生了,我們再去研究如何應對。那個時候研究可能就晚了?做好預案,我們到時候需要做的就是做一些邊際上的調整,以應對當時沒有考慮到的一些新情況。

第二點就是對企業來講,我覺得在面對這種內部、外部的不確定性、不穩定性因素較多的情況下,人民幣匯率雙向波動是新常態,我覺得我們的企業確實是應該進一步強化風險中性意識,控制好貨幣配置和匯率敞口。

前些年美國搞零利率,無限量寬的時候,大家都在講境外有廉價的資金。結果沒想到美國高通脹突然回歸,美聯準激進加息。現在大家都知道,國外有廉價資金嗎?反而是之前很多在境外的美元債比較慘。

現在也是一樣的,大家都熱衷於講人民幣是一個低息貨幣,大家有了美元都不願意賣,都把它做利差交易,套美元的利差。但是,如果人民幣匯率短期內出現了波動,那不見得你結匯的時候就一定是你理想的價格。

所以,從這個意義上來講,對企業現在應該立足企業的主業做熟悉的東西,然後用合適的工具去釘選這個匯率波動的風險。

我就講這麽多,謝謝!