來源:洪言微語

本周,全球市場繼續上漲,中國資產迎來大爆發,漲幅遙遙領先。

恒生科技、中證A50、滬深300、恒生指數周內漲幅分別為20.23%、16.53%、15.7%和13%,遠高於第五名日經225指數的5.58%。

本輪行情催化劑是924政策大禮包和926政治局會議,一系列超預期的政策重磅落地,大超市場預期,也大大點燃了投資者做多中國資產的熱情。A股成交量連續三天突破1.1萬億,周五甚至出現了上交所宕機的罕見現象。

A股本輪上漲行情性質,應該定位為反轉行情 ,可以從兩個層面去解讀。

第一層,本輪上漲的表層驅動力是政策大禮包。 政策從穩地產、促消費、穩股市等多線發力,針對性強,且力度夠大,表明政策層堅定穩增長的決心,有效扭轉市場的悲觀預期,A股應聲大漲。

結構上,地產鏈、大消費、非銀金融等,作為直接受益方,漲幅靠前;前期抗跌的銀行、有色金屬、公用事業等漲幅靠後。

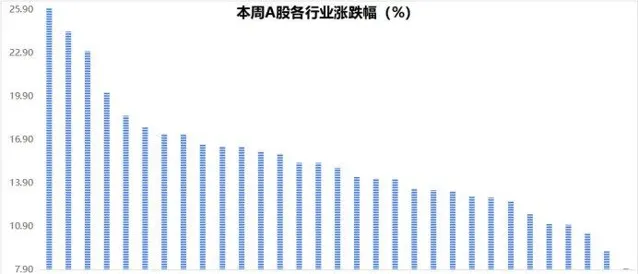

9月24-27日,食品飲料(25.87%)、美容護理(24.98%)、非銀金融、房地產、建築材料等漲幅靠前,均超過18個百分點;公用事業(6.79%)、石油石化(8.38%)、銀行、家用電器等漲幅靠後,均低於10個百分點。

二級行業層面,白酒(28.97%)、證券(25.62%)、多元金融、化妝品、能源金屬、飲料乳品、房地產服務、酒店餐飲、電池、醫療服務、房地產開放等板塊漲幅靠前,均超過20個百分點;小家電、國有大型銀行、貴金屬、鐵路公路、電力、電網裝置等漲幅靠後。

價值搭台,成長唱戲。現在,台子剛剛開始加熱,領漲板塊跑贏行情大機率還要持續一段時間。輪動上看,大機率待領漲板塊率先超過前期高點,牛市共識穩固之後,主題和成長板塊才會接棒上漲,驅動指數繼續上攻。

第二層,本輪上漲更深層的驅動力是資金機制變化。 對股市而言,924政策大禮包,最重要的一點是引導銀行向上市公司和主要股東提供貸款購買股票,打通了央行資金定向支持A股的通道。

央行擁有無限子彈,從根本上降低了股市持續大跌的風險,也讓各種耐心資本、長期資金失去了後顧之憂,大大提高了其配置權益資產的積極性,有助於從根本上改善股市資金供給結構。正是看到了這一點,近期各路資金跑步入市,在低位爭搶優質權益資產,資本市場出現罕見的暴漲、快漲行情。

從這一層來看, 本輪行情的持續時間可能會更持久,且可以部份免受基本面的幹擾。 既便後續基本面繼續有擾動,在長期配置型資金持續流入支撐下,A股上漲行情仍永續。

當然,指望指數每天大漲是不現實的。短期來看,瘋漲行情很難持續,調整在所難免。但對於尚未來得及買入的長期資金來說,調整即買入機會,這也意味著調整不會很深。投資者若想吃到每一個波段,盈利減倉、下跌買入,大機率會過早丟掉籌碼,得不償失。

對投資者來說,當前最重要的就是拋棄熊市思維,耐心持股,耐心等待上漲行情釋放完畢。

一周來看,上證指數上漲12.81%,收於3087.53點。主要寬基指數均錄得上漲,萬得全A漲幅15.13%;中證A50、滬深300、中證500、中證1000和中證2000漲幅分別為16.53%、15.7%、15.63%、14.93%和10.27%。

行業層面,食品飲料(25.87%)、美容護理、非銀金融、房地產等漲幅靠前,均超過20個百分點;公用事業(6.79%)、石油石化、家用電器、銀行等漲幅靠後,均不足10個百分點。

成交金額看,本周日均成交額10590.23億元,較上周放量4978.07億元。